6月10日,過去數月推動美股持續創新高的「害怕錯過(FOMO)」情緒正在迅速退潮,取而代之的是「害怕血本無歸)」。隨着AI交易遭遇2026年以來最劇烈回調、通脹與加息風險重新升溫,華爾街資金正以前所未有的速度湧向防禦性頭寸。最新期權市場數據顯示,投資者正在大規模買入針對標普500指數和納斯達克100指數的下跌保護工具,顯示市場已開始為未來數周可能出現的更大幅度調整做準備。

芝加哥期權交易所全球市場衍生品市場情報主管Mandy Xu的數據清晰地描繪了這一轉變:衡量標普500指數下跌保護期權需求的1個月偏斜值(skew),從一年來的最低點被猛烈推高至觀測值的72%分位。Xu在電話採訪中指出:「上周五的拋售潮意義重大,它讓交易員們意識到股市中潛藏的風險,在大家都追漲殺跌之後,市場缺乏對沖下行風險的措施。但現在我們看到指數層面出現反轉,這表明投資者意識到市場可能還會進一步下跌。」

下跌全景:美股遭遇「黑色星期五」,廣度萎縮與做市商Gamma反轉放大拋壓

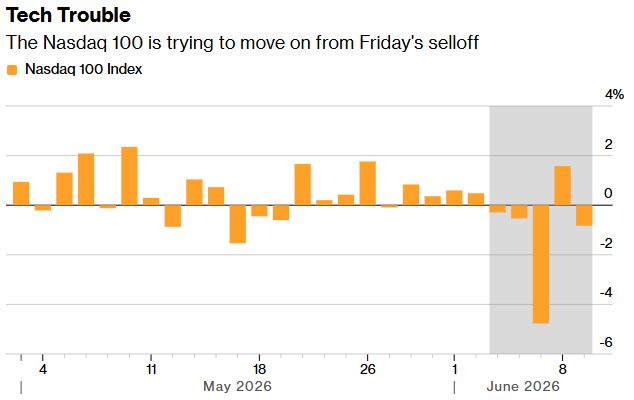

從狂歡到恐慌,僅僅經歷了一個非農數據發布日。6月5日「黑色星期五」,標普500指數重挫2.6%,終結了長達九周的連續上漲。納斯達克100指數更以近4.8%的跌幅創下14個月最大單日跌幅。截至6月9日收盤,標普500收於7386.50點,較6月2日7609.78點的峯值已回撤約2.9%。周三盤前,美股期貨延續弱勢,標普500期貨下跌0.8%,納指期貨跌幅達1.2%。

標普500指數前五大成分股(蘋果、英偉達、微軟、亞馬遜、谷歌)合計市值佔指數總市值的比重已攀升至歷史極值。德意志銀行數據顯示,上周對沖基金積極買入後,美國大盤科技股的倉位已攀升至歷史第97百分位,幾乎是歷史上最擁擠的水平。個股層面,蘋果承受了最直接的壓力。周二納斯達克100指數再度下跌約2%,科技與能源板塊領跌——但值得注意的是,能源板塊同步下跌更多源於權重拖累,其餘多數板塊仍處於正區間,說明這是一次狹窄的拋售,而非全面性減倉。

期權市場的日內結構,正在系統性放大下跌勢能。最新Gamma數據顯示,標普500指數當前關鍵Gamma反轉點位於約7,464點。當指數低於此水平時,做市商轉入負Gamma狀態,其動態對沖行為從「高拋低吸」轉變為「下跌時賣出、上漲時追漲」,極端行情下的自我強化機制已被觸發。

零日期權(0-DTE)看漲期權賣方的負Delta資金流動正在主導短期盤面,這直接削弱了任何盤初反彈的可持續性。

量化交易層面,波動率控制基金和商品交易顧問等系統性策略正在從多頭轉向中性甚至空頭,CBOE VIX指數在6月10日飆升6.97%,收於21.23點,已顯著脫離前期低波動區間。過去幾個月的「系統性基金持續買入」格局已經鬆動,一旦CTA觸發賣出信號,其倉位調整規模足以在日度級別上放大大盤的下跌幅度。

期權信號全景:背離式對沖揭示市場真實恐懼——風險不在個股而在系統

行情升跌是過去的結果,期權倉位纔是對未來的投票。當前的期權市場呈現出一個高度背離的格局:投資者在增加個股看漲敞口的同時,卻在指數層面對沖下行風險。

偏斜數據:下跌保護需求急速飆升

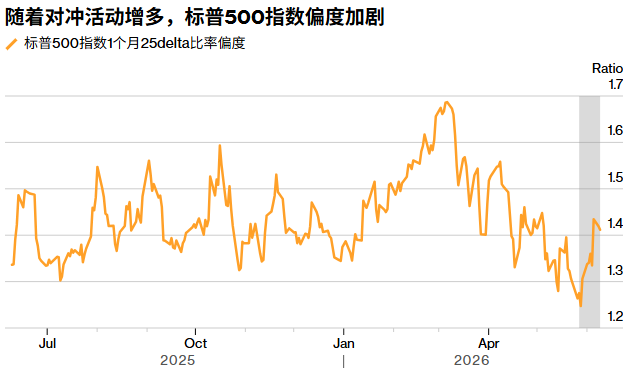

截至6月9日,標普500一個月期權偏斜度已從一年低位跳升至72%分位,意味着看跌期權保護的價格正被系統性地重新抬高。一個月前,同樣是這批交易員,他們的唯一焦慮是「踏空」。期權偏斜度當時跌至一年來的最低點,看跌期權幾乎不需要任何溢價,市場幾乎已經完全排除了下跌的可能性。如今,同一指標被急劇推升。

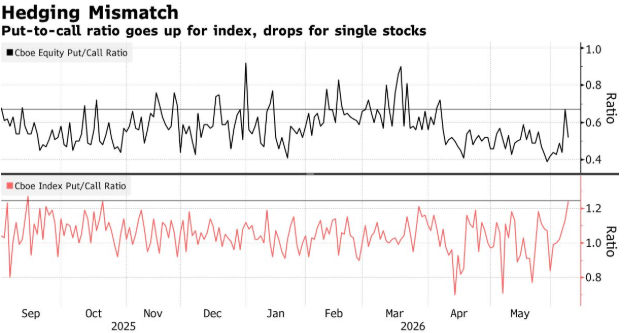

6月8日,美國股指期權成交量回升至636萬份,看跌/看漲比率上升至1.24。全市場看跌/看漲比率仍在緩慢下行,而股指看跌/看漲比率卻在持續攀升。這種背離正是當前盤面的全部故事:市場在買入熱門AI個股的同時,正在大規模增持標普500指數看跌期權,以對沖由此產生的集中度風險。

分層面來看,標普500指數ETF-SPDR的25日看跌偏斜度已從約2.8的年內低點回升至約5.5,高於其250日均線。標普500指數認沽/認購比率達到2.22——認沽端資金流處於極端活躍狀態。

個股層面,做多動能仍在延續。散戶在大型科技股中新開倉位的看跌期權佔比從一周前的15%升至27%,意味着儘管散戶「看起來」增加了看跌配比,仍有約73%的新建倉位是看漲或做多方向。然而,個股層面的看跌/看漲比率卻完全呈現另一種面貌:周二景順QQQ Trust期權成交的37億美元權利金中,約25億美元為看跌期權——看跌期權比例接近三分之二。這意味着投資者並不是在放棄科技股,而是在繼續持有甚至增持的同時,系統性購買指數保護。

花旗策略師David Chew在上周報告中一語道破這種背離的核心含義:資金流動顯示市場呈現兩極分化——近期空頭積極建倉,而以往的多頭頭寸則持續存在。這句話在期權市場得到了完美印證。市場並不擔心某一家公司的基本面,而是擔心利率、通脹與估值共同作用下,個股間相關性從低突然轉向高的系統級衝擊。一旦宏觀因子壓過個股敘事,此前被認為互不相關的波動將在短時間內高度趨同,進而觸發集中的指數層面對沖需求。

Susquehanna International Group衍生品策略聯席主管Chris Murphy將此概括為:「人們擔心的不是對沖人工智能股票的風險,而是利率上升的風險。」

散戶情緒驟變:從搶購看漲期權到加倉看跌

散戶投資者的情緒變化是市場最具暗示性的反向指標之一——而當它開始逆轉時,路徑總是比想象中更陡峭。就在一周多以前,散戶對看漲期權的追逐正處在極度狂熱之中。根據道瓊斯市場數據,當時Cboe股票看跌/看漲比率的五日移動平均值降至0.452,創下自2022年3月30日以來的最低水平,標誌着散戶投資者幾乎完全拋棄了下行保護的意識。Arbeter Investments總裁Mark Arbeter當時指出,這一節點反映了散戶投資者的情緒已變得何等浮躁——幾乎所有人都在賭上漲,但沒有人考慮如果漲不動了會怎麼樣。

一周之後的今天,同一個群體的行為模式已經發生了根本性逆轉。散戶在大型科技股中新開倉位的看跌期權佔比從15%飆升到27%,幾乎翻倍。這一轉變背後最值得關注的並不是數字本身——15%到27%仍意味着約七成新倉位還是做多方向——而是轉變的速度。一周時間足夠一個人的投資心理從「我不想錯過上漲」切換為「我擔心下跌會抹去一切」。

更具指標意義的是持倉結構層面的變化。6月8日的數據顯示,市場看跌/看漲比率已攀升至1.24,認沽端資金流處於極端活躍狀態。看跌/看漲的未平倉比率正在科技股和半導體ETF中同步走高,而看跌期權的引伸波幅偏斜仍在從低位回升的過程中——這意味着,即便市場繼續反彈,偏斜度的正常化過程也會使看跌期權價格「被動」重新定價,從而對看跌價差等對沖策略的結構性成本產生實質性影響。

「糖分飆升」行情終結後的路徑推演

在上周五暴跌之前,市場情緒處於一種近乎非理性的狀態:FOMO情緒幾乎被耗盡,恐懼已經完全被貪婪取代。期權市場信號甚至將這種極端心態量化了出來——一個多月前,高盛恐慌指標降至近兩年低點,標普500指數期權偏斜度也跌至18個月低點,意味着看跌期權相對便宜、看漲期權相對昂貴,資金幾乎完全偏向上行空間,完全排除了大幅下跌的可能性。

富國銀行分析師Ohsung Kwon表示,近期股市飆升背後的「糖分刺激」可能已經結束,這讓他對股市「提不起興趣」。即便如此,在他看來,此次拋售——納斯達克100指數和標普500指數均大幅下跌——是由倉位調整而非基本面因素驅動,可能意味着反彈速度放緩,而非持續回調的開始。

如今,這種「糖分飆升」行情已被打破。Kwon將此概括為:「在大家都追漲殺跌之後,市場缺乏對沖下行風險的措施。但現在我們看到指數層面出現反轉,這表明投資者意識到市場可能還會進一步下跌。」

這場調整究竟是一次健康重置,還是更大幅度下行周期的開端?高盛跨資產銷售部門股票執行主管Brian Garrett將當前局面的核心矛盾概括為:這究竟是一次健康重置,還是一次警示信號?他本人傾向於前者,認為波動過後市場將站上更堅實的基礎。摩根大通市場情報主管Andrew Tyler則預計市場短期內將維持震盪,並指出美股在此輪輪動中可能跑輸歐洲等發達市場。