蘆哲、張佳煒(蘆哲系東吳證券首席經濟學家、中國首席經濟學家論壇理事)

核心觀點

核心觀點:5月強勁的非農就業數據發布後,市場對聯儲局加息預期顯著上調並前置。我們預期,今年6-7月的世界盃賽事將給美國經濟帶來總量有限但結構顯著的影響。然而,無論非農的強勁來自於美國需求的全面復甦、還是「世界盃效應」的短期脈衝,未來1-2個月美國經濟偏熱的敘事難以顯著逆轉。因此,雖然我們認為當前市場對於加息的定價過於激進,但這一鷹派預期可能在6-7月延續,直至9月之後纔有望顯著緩解。這意味着,短期看,海外因聯儲局緊貨幣預期而來的流動性緊張狀況可能持續,疊加SpaceX上市帶來的抽水效應,6月海外風險資產或將面臨流動性考驗。本周關注5月美國CPI,最新各方對於核心通脹的預期仍然溫和,但仍需警惕世界盃賽事對酒店、住宿價格的影響令核心通脹超預期的可能性。

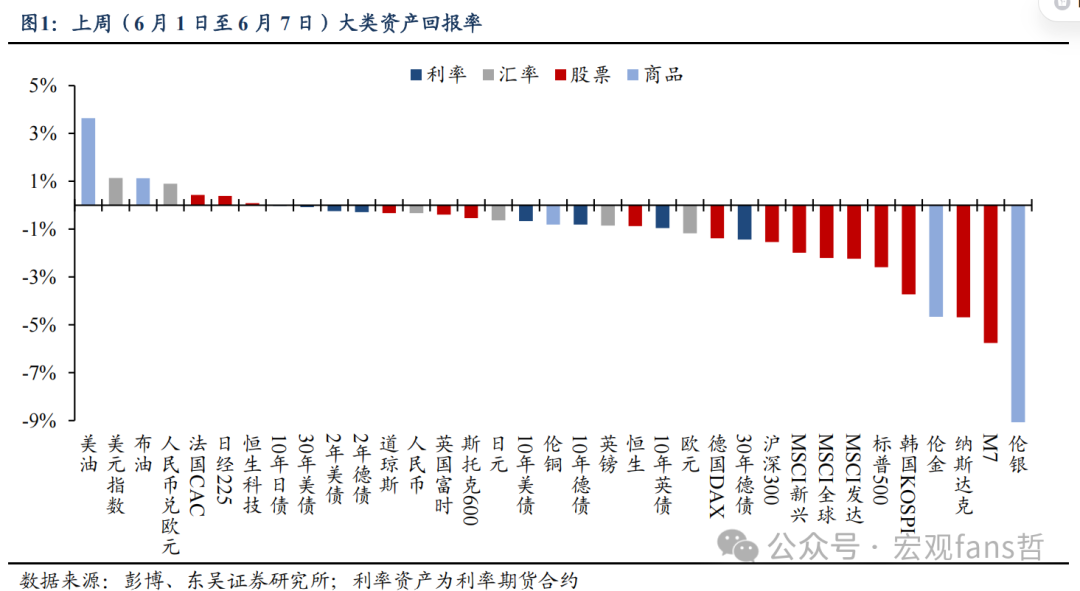

大類資產:上周美伊談判陷入僵局,疊加美國PMI、一攬子就業數據偏強,加息預期逐步升溫,美股權重科技股一度震盪;而上周五公布的5月非農就業大超預期,進一步引爆市場對於聯儲局加息的擔憂,美債收益率飆升,美股和金、銀暴跌。全周來看,大類資產中僅原油、美元和人民幣顯著收漲,全球主要股指和債券均下跌。在加息預期持續升溫、缺乏增量央行購金等催化因素下,金、銀大跌。

強非農後的美國經濟:短期脈衝還是持續過熱?我們認為,從結構來看,近期美國就業數據的反彈,既有去年降息以來美國國內需求的改善,也有近期能源行業的增長、世界盃經濟效應的短期脈衝,就業趨勢能否真正企穩,仍待觀察。美國非農就業的結構、就業擴散度仍未有根本性改善,勞務市場「供需雙弱」的現狀並未改變。

如何評估世界盃效應:現有關於賽事經濟的學術研究普遍認為,僅從短期效應來看,大型賽事確實會總體拉動相關行業的脈衝式增長,但這一效應往往可能低於預期且較難以持續。參考過往美國舉辦的幾次奧運會和世界盃賽事,在全國層面上,賽事期間休閒餐旅就業並未出現顯著增長,但在地方和州級層面,確實迎來了休閒餐旅就業的跳升。參考更近期的2024年巴黎奧運會期間,法國服務業PMI在當年7-8月顯著抬升,法國央行估算,巴黎奧運會使2024年三季度GDP按月增速額外提高約0.25個百分點,但這種影響是暫時性的。綜合來看,我們傾向於認為今年6-7月的世界盃賽事將給美國經濟帶來總量有限但結構顯著的影響,尤其是在餐飲、住宿、旅遊等服務行業。

即使如此,就策略啓示而言,無論當前美國非農就業的強增長來自於經濟的周期性復甦、還是來自於世界盃效應的短期脈衝,這都將強化美國經濟在夏季本就偏強的季節性特徵。疊加AI對增長預期的拉動、油價中樞抬升帶來的通脹預期上行,美國「經濟強→緊貨幣」的交易邏輯在未來1-2個月或難以得到顯著的逆轉。

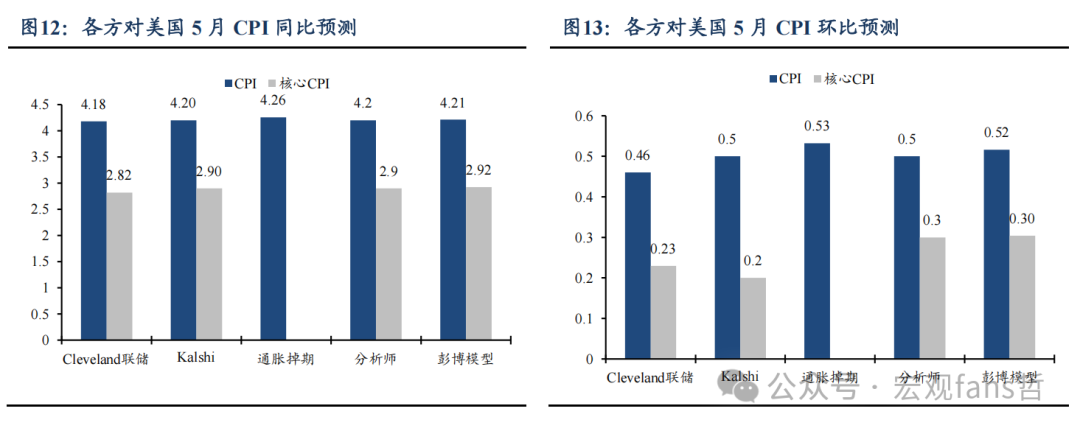

5月CPI前瞻:北京時間6月10日20:30,BLS將公布5月美國CPI。綜合聯儲局高頻預測、通脹掉期、Kalshi博彩網站數據來看,市場對5月CPI按月預測維持在0.5%左右,對核心CPI按月預期在0.2%-0.3%左右,各方預測保持了較高的一致性,對於核心通脹的預期仍然溫和。我們預期,6-8月公布的5-7月CPI數據、尤其是超級核心通脹中的酒店、機票價格或將受益於賽事需求而上行,對應這兩個月超級核心CPI可能較為強勁,使得聯儲局鷹派立場難言轉向。不過,夏季可能是加息預期的高點。從9月開始,市場計價的加息預期可能面臨回調。

風險提示:中東局勢發展超預期;特朗普政策超預期;聯儲局維持高利率水平時間過長,引發金融系統流動性危機。

正文如下

1. 大類資產

1.1 上周回顧

上周(6月1日-6月7日),美伊談判陷入僵局、缺乏實質性進展,疊加美國PMI、一攬子就業數據偏強,加息預期逐步升溫,美股權重科技股一度震盪;而上周五公布的5月非農就業大超預期,進一步引爆市場對於聯儲局加息的擔憂,美債收益率飆升,美股和金、銀暴跌。期間,因博通26Q1財報的AI業績指引不及預期,周四美股科技股和芯片板塊便已開始調整,資金向醫療、金融、地產等板塊輪動,道瓊斯指數上漲至歷史新高。全周來看,大類資產中僅原油、美元和人民幣顯著收漲,全球主要股指和債券均下跌,其中M7、納指、韓國KOSPI分別下跌5.76%、4.68%、3.72%,跌幅靠前。在加息預期持續升溫、缺乏增量央行購金等催化因素下,金、銀大跌,白銀大跌9.91%,現貨黃金下跌4.67%,一度接近4300美元/盎司。

值得注意的是,上周強勁的非農就業數據發布後,市場對聯儲局加息預期顯著上調並前置:截至6月8日,聯邦基金期貨交易員充分計價2026年12月加息1次,截至2027年6月累計加息1.96次,即在今年加息1次的前提下,明年6月有96%概率再加息1次。我們認為,無論5月非農的強勁來自於美國需求的全面復甦、還是「世界盃效應」的短期脈衝,未來1-2個月美國經濟偏熱的敘事難以顯著逆轉。因此,雖然我們認為當前市場對於加息預期的定價過於激進,但這一鷹派的預期可能在6—7月延續,直至9月之後纔有望顯著緩解。這意味着,短期看,海外因聯儲局緊貨幣預期而來的流動性緊張狀況可能在整個6月持續,疊加6月中旬SpaceX上市而來的約750億美元基礎發行規模,將進一步給美股資金帶來抽水效應,6月海外風險資產或將面臨流動性考驗。

2. 海外經濟

2.1 上周回顧

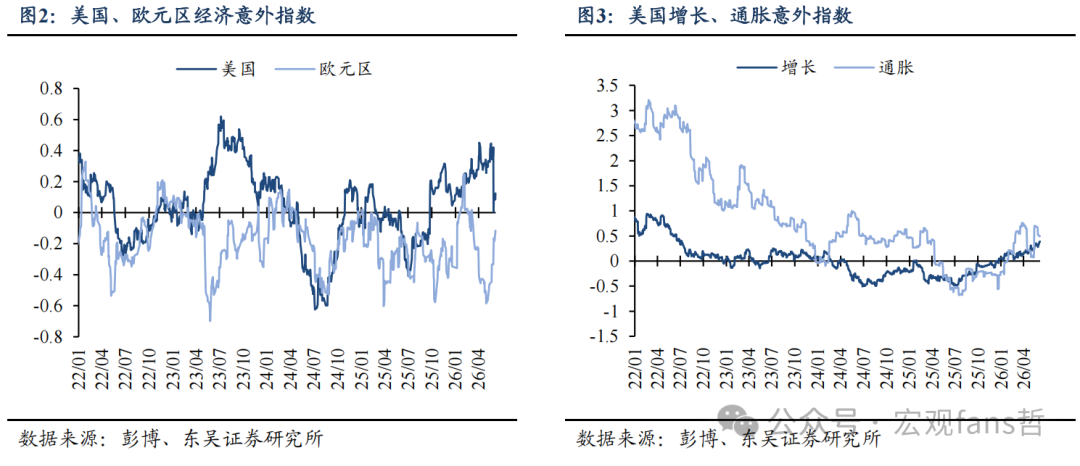

上周公布的美國5月PMI、職位空缺和非農就業等數據整體強勁,彭博美國經濟意外指數抬升。其中,5月美國ISM製造業和服務業PMI均好於預期,一方面存在供給擾動的影響,如企業在預期價格上漲前加快補庫、供應時間延長等,另一方面也表明確實存在來自AI產業等的真實需求。

2.2 強非農後的美國經濟:短期脈衝還是持續過熱?如何評估世界盃效應?

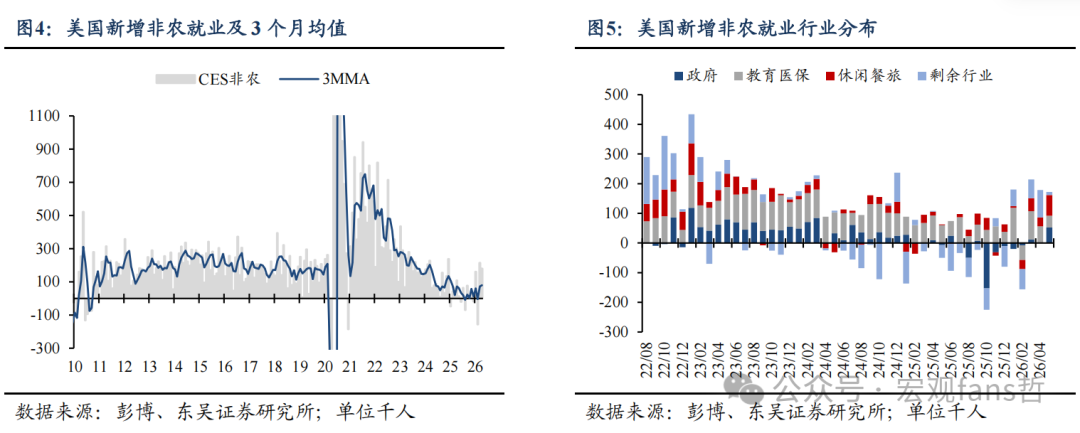

上周五公布的5月美國非農就業全面「過熱」,不僅當月新增就業人數大超預期、前值大幅上修,且行業結構改善、居民端就業同步大幅增長,相較於此前非農就業數據的各種瑕疵,本月的就業數據幾乎表現為全方位強勁。從趨勢看,修正後的數據顯示,近3個月美國新增非農月均增長從此前的不到8萬躍升至18.8萬,為2024年4月以來最高。由此,一個隨之而來的問題是,近期美國就業的強勁能否持續?這是否標誌着美國經濟復甦周期的全面開啓?

我們認為,從結構來看,近期美國就業數據的反彈,既有去年降息以來美國國內需求的改善,也有近期能源行業的增長、世界盃經濟效應的短期脈衝,就業趨勢能否真正企穩,仍待觀察。美國就業市場「供需雙弱」的現狀並未改變。

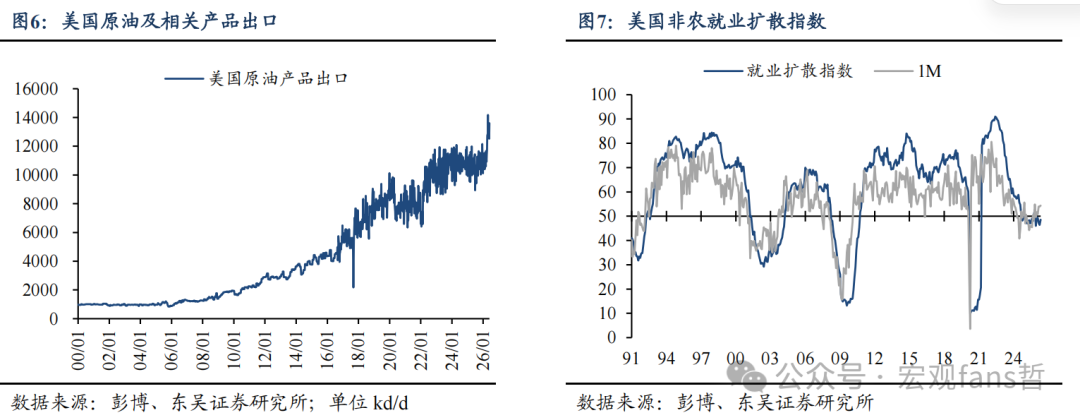

具體來看,修正後的3、4月美國新增就業分別大幅增長至21.4萬、17.9萬人,其中,3月新增就業仍由教育&醫保行業主導,就業結構仍表現為高集中度;4月新增就業中最大的邊際變化來自商貿運輸就業的增長,我們認為,這與4月美國原油出口的飆升有關。根據EIA,4月底美國原油與石油製品出口規模已觸及14mb/d的歷史高位。在霍爾木茲海峽持續封鎖的當下,美國原油行業的再度繁榮拉動了相關行業就業的增長。作為參照,儘管近幾個月美國就業的行業結構有所改善,但反映所有行業就業改善比例的就業擴散指數仍在低位,這表明就業需求的復甦仍不是一個廣泛現象。

5月美國新增非農就業在行業上的一大亮點則來自於休閒餐旅行業就業的大幅反彈。5月休閒餐旅行業新增就業7萬,為2023年3月以來新高。我們認為,這主要來自「世界盃經濟」,世界盃賽事對服務業需求的拉動效應已經開始顯現。在賽事和外來需求下,餐飲等服務行業大量招聘臨時服務人員,成為相關行業就業的重要增量。作為交叉驗證,5月的失業者結構中,臨時失業者減少13.9萬,是失業率下降的最大單項貢獻。

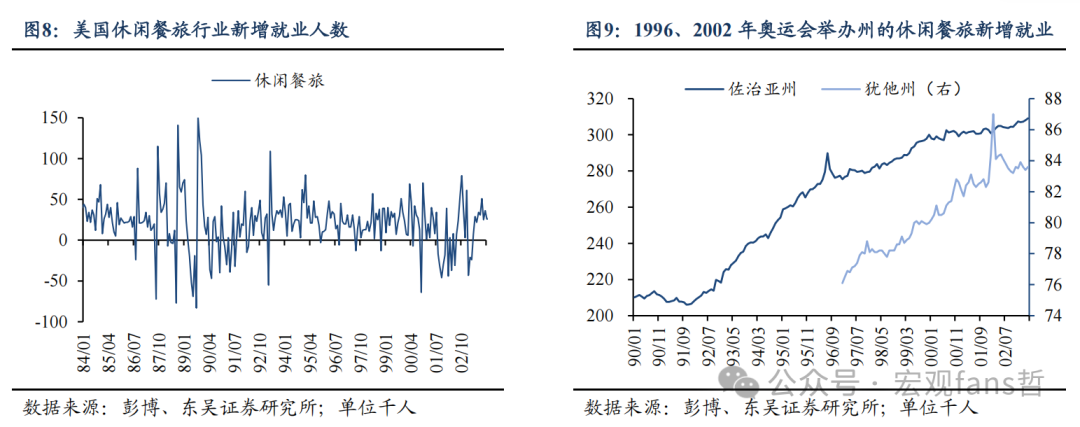

然而,需要論證的一個問題是,本月休閒餐旅就業的大幅增長,是否確實來自於世界盃賽事的「預熱」?賽事經濟對一國經濟是否確實有顯著的綜合拉動效應?後續持續性如何?現有關於賽事經濟的學術研究普遍認為,僅從短期效應來看,大型賽事確實會總體拉動相關行業的脈衝式增長,但這一效應往往可能低於預期,且較難以持續。為了更全面考察「世界盃經濟」對美國經濟的短期拉動效應,我們回顧了過往美國舉辦的幾次奧運會(1984洛杉磯奧運會、1996亞特蘭大奧運會、2002鹽城湖冬奧會)和世界盃賽事(1994美國世界盃)期間休閒餐旅行業的就業情況。圖8&9可見,在全國層面上,賽事期間休閒餐旅就業並未出現顯著增長,但在地方和州級層面上,舉辦賽事的地區確實迎來了休閒餐旅就業的跳升。

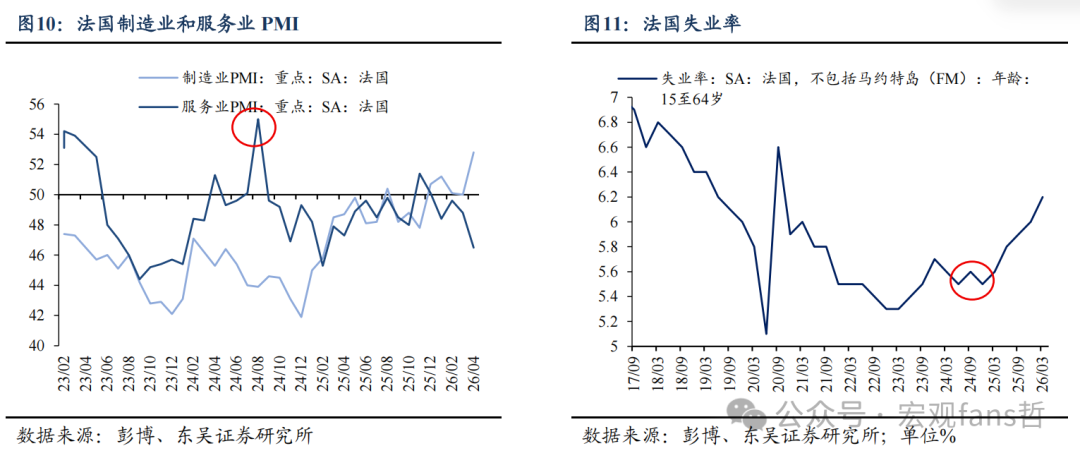

值得注意的是,上述賽事距離目前的時間較為久遠,賽事經濟對國內服務業的拉動效應與當下相比可能並不能一併而論。因此,我們參考了2024年巴黎奧運會期間的樣本。在2024年7-8月奧運會期間,法國的服務業PMI顯著抬升,2024年三季度失業率也經歷了短暫下行。據法國央行的事後估算,巴黎奧運會和殘奧會使法國2024年三季度GDP按月增速額外提高約0.25個百分點,主要來自門票銷售、轉播權收入和賽事相關服務,但法國央行同時強調這種影響是暫時性的。後續數據也顯示,法國2024年三季度實際GDP按月+0.4%,高於二季度的+0.2%,但四季度GDP按月隨之降至-0.1%。

綜合來看,我們傾向於認為今年6-7月的世界盃賽事將給美國經濟帶來總量有限但結構顯著的影響,尤其是在餐飲、住宿、旅遊等服務行業。一些高頻數據顯示,截至4月15日統計的世界盃賽事期間,美國多數主辦城市的航班預訂按年雙位數增長;酒店訂單略不及預期,但短租訂單強於往年同期,AirDNA 數據顯示,部分城市6-7月短租預訂按年上升超過15%。總部位於加州的諮詢機構Micronomics在2024年的一份測算顯示,預計世界盃賽事將給洛杉磯的相關產業(住宿、餐飲、零售、交通、娛樂)帶來約5.9億美元的增量經濟活動。

當然,在當前高油價環境下,存在世界賽事期間美國的外來遊客需求不及預期、本地居民需求受擠出效應影響、進而「世界盃經濟」總體影響有限的可能性。即使如此,對於策略啓示而言,無論當前美國非農就業的強增長來自於經濟的周期性復甦、還是來自於世界盃效應的短期脈衝,這都將強化美國經濟在夏季本就偏強的季節性特徵。疊加AI對增長預期的拉動、油價中樞抬升帶來的通脹預期上行,美國「經濟強→緊貨幣」的交易邏輯在未來1-2個月或難以得到顯著的逆轉。

2.3 5月美國CPI前瞻

北京時間6月10日(周三)20:30,BLS將公布5月美國CPI。最新彭博分析師預期5月美國CPI按月/核心按月+0.5%/+0.3%,前值+0.6%/+0.4%,按年/核心按年+4.2%/+2.9%,前值+3.8%/+2.8%,即預期5月美國總體CPI按月在油價的回落下邊際下行,核心CPI保持穩健;與此同時,總體CPI按年將上破4%,核心CPI按年小幅升至+2.9%。綜合聯儲局高頻預測、通脹掉期、Kalshi博彩網站數據來看,市場對5月CPI按月預測維持在0.5%左右,對核心CPI按月預期在0.2%-0.3%左右,各方預測保持了較高的一致性,對於核心通脹的預期仍然溫和。

市場對於美國核心CPI路徑較為溫和的預期或反映了,高油價和緊貨幣預期對美國傳統部門需求帶來了實質性影響,加之長期通脹預期並未失控,偏弱的需求與溫和的通脹預期使得美國核心通脹在短期內延續0.2-0.3%的按月路徑。當然,如上文所分析,若「世界盃經濟」已經給美國服務業需求帶來短期提振、或5月非農顯示美國確實正在進入需求復甦周期,則5月CPI同樣存在上行風險,尤其是高波動、受益於賽事經濟的機票、酒店項目。

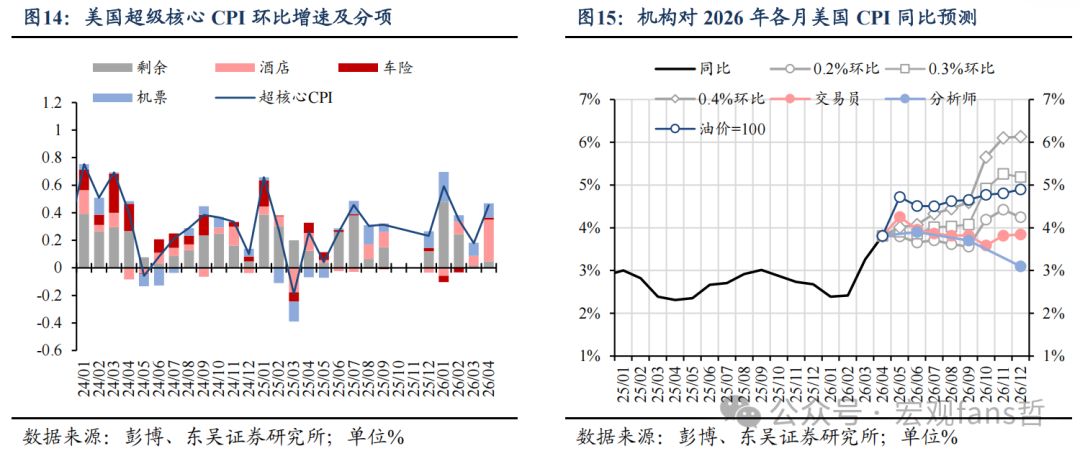

因此,5月美國CPI關注三個方面:①油價對通脹傳導的「二輪效應」,表現為美國核心通脹的擴散度是否抬升;②4月租金通脹的技術性擾動消退後,其能否延續對通脹的下行助力;③酒店、機票是否受世界盃賽事影響而顯著反彈,由於二者在美國核心服務通脹中屬於高波動項目,因此儘管權重並不高,但其對總體CPI的影響可能因高波動性而被放大。

從趨勢看,交易員、彭博分析師均預期美國CPI按年在5月觸頂,隨後回落。基準情形下,我們預期全年維度來看,今年美國通脹更多類似去年對等關稅後的情形,即油價對需求的抑制將使得核心通脹保持0.2-0.3%的相對溫和按月路徑,但短期內,6—8月公布的5—7月CPI數據、尤其是超級核心通脹中的酒店、機票價格或將受益於賽事需求而上行,對應這兩個月超級核心CPI可能較為強勁,使得聯儲局鷹派立場難言轉向。

不過,夏季可能是加息預期的高點。從9月開始,市場計價的加息預期可能面臨回調。一方面,世界盃結束後,美國的增長預期相較夏季很難進一步強化,另一方面,美國的地產和中低消費等傳統需求仍然疲軟,這使得中期選舉前,特朗普可能對聯儲局施加政治壓力。此外,持續偏緊的貨幣政策預期也將抑制美國國內需求,這一「反身性」效應可能對經濟施加下行壓力。屆時,當前市場定價12月加息1次、明年6月累計加息1.96次的加息預期可能面臨回吐。

3. 風險提示

中東局勢發展超預期;特朗普政策超預期;聯儲局維持高利率水平時間過長,引發金融系統流動性危機。