(來源:貓哥讀研報)

很多投資者對PCB的印象還停留在傳統電子製造業,但摩根大通認為,隨着AI服務器、高性能計算以及數據中心建設全面提速,PCB正在經歷一輪前所未有的價值量提升周期,而在這輪周期中,勝宏科技有望成為全球最核心的受益者之一。

在6月8日最新發布的首次覆蓋報告中,摩根大通給予勝宏科技H股超配評級,目標價600港元,相較當前股價仍有較大上漲空間。

更重要的是,摩根大通預計公司2025年至2028年淨利潤複合增長率將達到81%,這在整個科技硬件行業中都極其罕見。

那麼問題來了,為什麼摩根大通如此看好勝宏科技?AI時代的PCB究竟發生了什麼變化?這家公司又憑什麼成為行業龍頭?今天我們就來拆解這份重磅研報。

如果用一句話概括摩根大通的觀點,那就是AI正在推動PCB從量增邏輯進入價增邏輯。

過去幾年,PCB行業本質上是一個成熟製造業,市場增長主要依賴智能手機、PC、汽車等終端銷量增長。但AI時代出現了一個完全不同的邏輯,因為AI服務器對計算能力要求極高,芯片越來越複雜,服務器內部的數據傳輸速度越來越快,這意味着PCB必須同步升級。

原來普通服務器使用的PCB已經無法滿足需求,需要更高層數、更高密度、更低損耗的新型PCB產品,而這些產品的單機價值量遠遠高於傳統PCB。

摩根大通特別指出,從英偉達Blackwell平台升級到未來Rubin、Rubin Ultra平台的過程中,PCB規格將持續升級,這意味着即便服務器出貨量不變,每台服務器所使用的PCB價值也會不斷提高。

這也是市場最容易忽視的地方。很多人只看到AI服務器數量增長,卻忽略了單台服務器PCB價值量正在同步暴漲。

第一大邏輯:全球AI PCB市場進入高速增長期

摩根大通引用Frost & Sullivan的數據指出,全球AI和高性能計算PCB市場規模2024年約60億美元,到2029年預計達到150億美元,未來五年複合增長率高達14.9%。

其中增長最快的是兩類產品。

一、高層數MLPCB。

簡單理解就是層數特別多的多層電路板。AI服務器為了實現高速信號傳輸,需要大量14層以上PCB,這部分市場預計未來五年複合增長率約15%。

二、高階HDI。

這是目前AI加速卡、GPU模塊最重要的PCB之一,未來五年複合增長率約14%。

換句話說,AI產業鏈裏最賺錢的PCB產品,未來幾年都會保持雙位數增長,而勝宏科技恰恰是這兩個領域的全球龍頭。

第二大邏輯:勝宏科技已經成為全球AI PCB第一名

摩根大通指出,2025年上半年,勝宏科技已經拿下多個全球第一,包括AI及高性能計算PCB市場份額全球第一、高層數MLPCB市場份額全球第一以及高階HDI市場份額全球第一。

其中,AI及高性能計算PCB市場份額達到13.8%,高層數MLPCB市場份額達到16.2%,高階HDI市場份額更達到驚人的44.6%。

尤其是在HDI領域,44.6%的市場份額意味着幾乎半個市場都屬於勝宏科技,這已經不是簡單的行業領先,而是接近壟斷級別的優勢。

第三大邏輯:深度綁定英偉達升級周期

摩根大通認為,勝宏科技最大的成長驅動力來自英偉達。

目前AI服務器產業鏈最重要的變化就是Blackwell正在向Rubin平台切換,而每一次平台升級都會帶來PCB規格提升,包括Compute Tray、Mid Plane、Back Plane等核心板卡都需要重新設計。

勝宏科技已經深度參與這些核心項目,摩根大通預計未來幾年公司仍將是英偉達升級周期中的核心供應商。

更重要的是,未來的CPO、LPU等新架構也可能進一步增加PCB需求,如果這些技術路線開始大規模落地,勝宏科技還有額外成長空間。

第四大邏輯:Google ASIC正在貢獻新增量

除了英偉達之外,摩根大通還特別提到了Google TPU。

市場過去普遍關注GPU,但越來越多互聯網巨頭開始開發自己的ASIC芯片,Google TPU就是典型代表。

摩根大通預計,Google TPU出貨量將在未來幾年持續增長,同時新一代TPU可能採用更多高階HDI產品,而HDI正是勝宏科技最強的領域,因此未來Google項目有望帶來額外業績增量,甚至不排除未來獲得更多ASIC客戶訂單。

第五大邏輯:180億元資本開支透露重要信號

投資者經常忽略一個指標——資本開支,但在製造業中,資本開支往往是未來訂單的領先指標。

摩根大通發現,2025年勝宏科技資本開支約64億元人民幣,而2026年計劃提升至180億元人民幣,增長接近三倍。

這意味着公司正在大規模擴產,而一家企業敢於投入如此鉅額資金擴產,往往意味着管理層已經看到了未來幾年訂單。

因此摩根大通認為,如此激進的擴產計劃,本身就是需求強勁的重要信號。

盈利預測有多誇張?摩根大通給出的預測非常激進。

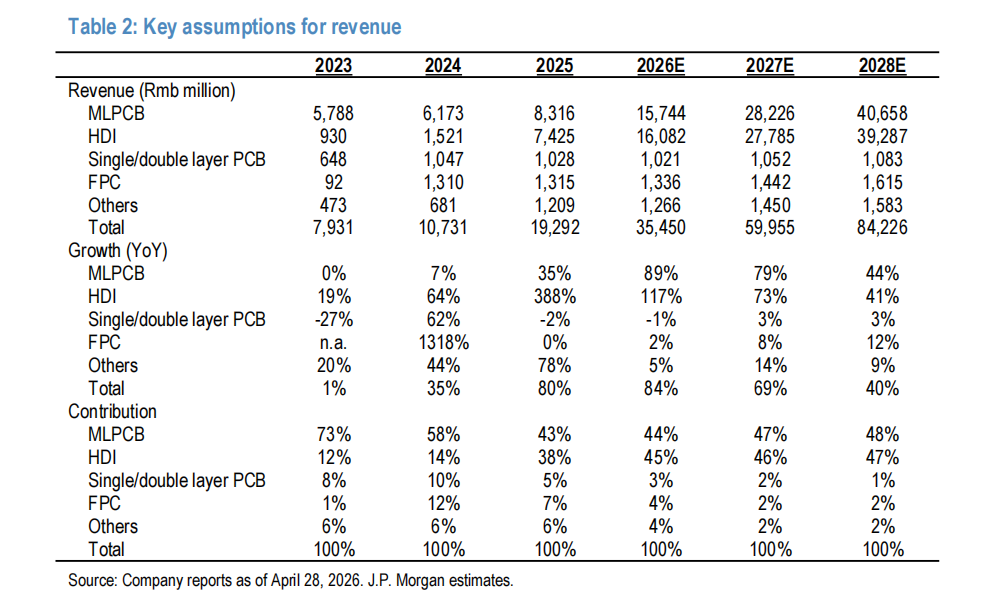

預計公司營收分別為2026年354億元、2027年600億元、2028年842億元,三年複合增長率達到63%。

淨利潤方面,預計2025年43億元、2026年90億元、2027年172億元、2028年256億元,三年複合增長率高達81%。

值得注意的是,摩根大通對2027年和2028年的盈利預測比市場一致預期高出約9%-10%,也就是說,摩根大通認為市場仍然低估了勝宏科技未來成長空間。

最後總結一下

看完整份報告,你會發現摩根大通真正看好的並不是一家PCB公司,而是AI基礎設施升級背後的賣鏟人。

過去市場關注的是GPU,現在市場開始關注GPU背後的PCB,而勝宏科技正處於整個產業鏈最核心的位置。

它同時擁有全球第一的市場份額、英偉達升級周期紅利、Google ASIC增量機會、行業最大的擴產計劃以及超過80%的利潤複合增長預期。

從這個角度來看,摩根大通的核心判斷其實非常明確:AI算力競賽遠未結束,而勝宏科技正在成為這場競賽中最重要的基礎設施受益者之一。

本篇研報原文和更多外資觀點已整理在知識星球