文/瑞財經 許淑敏

繼貴陽銀行官宣董事長張正海離職後,貴州銀行也宣佈董事長楊明尚離開了。

貴州省內兩家頭部銀行,同期換帥了。

貴陽銀行由行長盛軍代為履行董事長職責,貴州銀行接任者則是楊鴻鈞,現年58歲,

盛軍是70後,是工行系出身,而楊鴻鈞現年58歲,出身於農行系統,曾一路做到農行貴州省分行副行長,直到2024年成為貴州省聯社理事、副理事長。

楊鴻鈞參與了貴州農商聯合銀行組建工作。2025年12月底,貴州農村商業聯合銀行正式掛牌開業,楊鴻鈞成為首任行長。

盛軍與楊鴻鈞的較量,才啱啱開始。

貴州銀行是貴州省內唯一跨三地合併組建的省級城商行,成立於2012年,而貴陽銀行則是貴州省內成立最早的老牌城商行,成立於1997年,業務深耕貴陽市、輻射全省。

相較於貴陽銀行,貴州銀行仍有相當的距離。

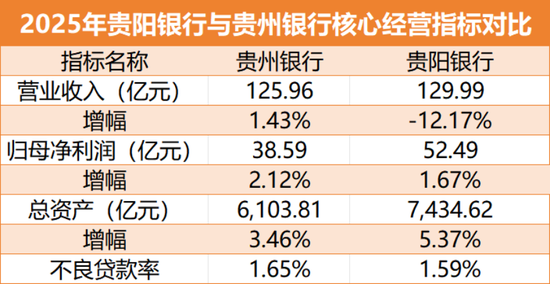

就體量而言,貴陽銀行早已進入7000億規模,而貴州銀行剛邁入6000億元門檻。

截至2026一季度末,貴陽銀行資產規模7671.2億元,較上年末增長3.18%,貴州銀行6115.62億元,較上年末增長0.19%。

貴陽銀行總資產,比貴州銀行高出1555.58億元,增速也更快。

以2025年業績來看,貴州銀行盈利規模不及貴陽銀行,但增速更穩一些。

2025年,貴州銀行實現營收125.96億元,按年增幅1.44%,歸母淨利潤38.59億元,按年增幅2.12%。

同期,貴陽銀行營收129.99億元,按年下降12.94%,歸母淨利潤52.49億元,按年增長1.66%,增利不增收。

截至2025年末,貴州銀行合同制在冊員工5548人,貴陽銀行在職員工數量合計(不含勞務派遣員工)6484人,相差936人。

無論是貴陽銀行,還是貴州銀行,都有一定的上升空間,亟需新的突破。

尤其是貴州銀行,發展潛力不小。

過去五年,楊明尚帶領貴州銀行業務規模、經營業績、發展轉型、風險防控等方面都邁上新台階。

2025年,貴州銀行淨息差逆勢增長。

期內,其實現淨息差為1.88%,較上年增長了0.11個百分點。

2025年,貴州銀行手續費及佣金淨收入大漲。

期內,該行手續費及佣金淨收入為10.62億元,按年增長7.61億元,增幅252.71%。

細看之下,貴州銀行代理業務收入達到10.63億元,按年增長了391.88%,其餘包括擔保承諾業務、支付結算業務、銀行卡業務等都為負增長。

2025年,貴州銀行資產質量有所上升。

截至2025年末,該行不良貸款率1.65%,較年 初下降0.07個百分點,逾期貸款餘額59.20億元,逾期率1.56%,較年初下降0.11個百分點。

現年滿60周歲的楊明尚,算是功成身退了。

而邁入新階段的貴州銀行面臨一些挑戰,需要更有實力的領導者破局。

一是公司銀行營收下滑。

2025年,貴州銀行公司銀行業務實現營收66.59億元,按年減少了2.29億元。

二是營業費用增幅高於營收增幅。

2025年度,該行營業費用38.16億元,按年增長2.82%。 其中,員工成本為23.35億元,按年增長4.04%。

三是盈利承壓。

2026年一季度,貴州銀行營業收入30.63億元,按年增長2.17%,歸母淨利潤13.36億元,按年下降了2.20%。

貴州銀行,也進入增收不增利的狀態了。

責任編輯:李琳琳