財通證券分析指出,非農超預期屬於世界盃臨近帶動服務業的「短期擾動」。當前美經濟K型分化嚴峻、時薪增速放緩且購買力轉負,實體根本承受不起加息,市場可能在「自己嚇自己」,科技牛市基礎未動。

一份超預期的非農就業報告,將市場對聯儲局加息的擔憂推至新高——但這場流動性收緊的恐慌,很可能更多是市場在"自己嚇自己"。

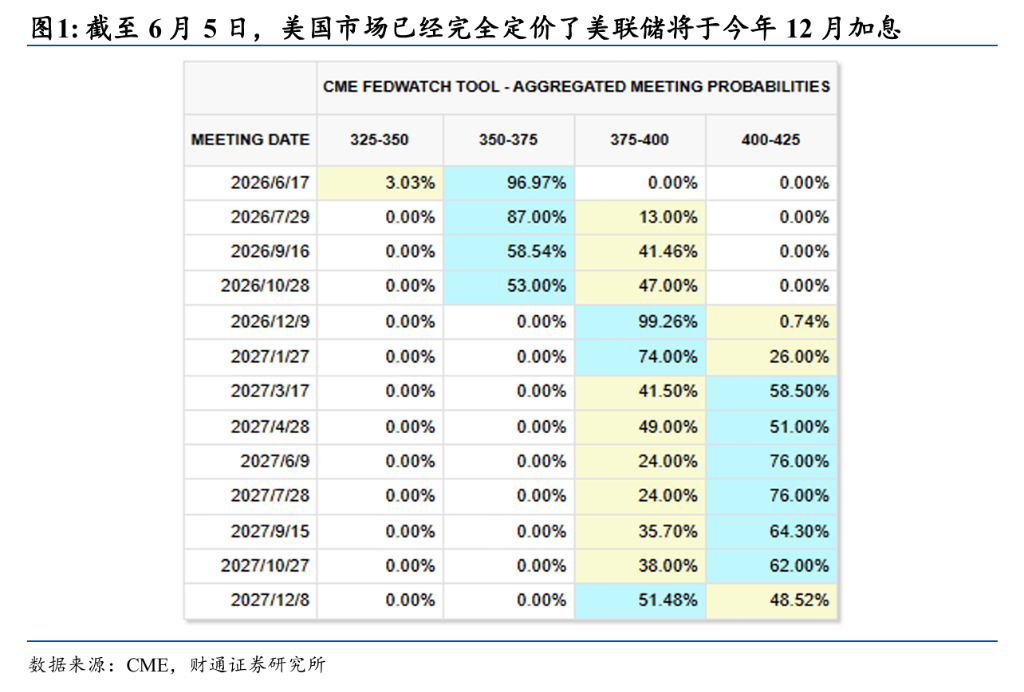

北京時間6月5日晚間,美國勞工部公布5月新增非農就業17.2萬人,遠超市場預期的8.5萬人。數據公布後,CME FedWatch顯示衍生品市場已完全定價聯儲局將於今年12月啓動加息。流動性敏感型資產隨即遭受重挫:10年期美債收益率單日上行8.1個點子至4.55%,納斯達克指數下跌4.2%,倫敦現貨黃金跌3.25%。

對此,財通證券分析師張偉在9日的報告中認為,此次非農數據的超預期增長在結構上存在明顯的特殊性,難以視為經濟全面過熱的信號。與此同時,美國經濟K型分化依然嚴峻,實體部門通脹預期亦未出現脫錨跡象,均不滿足觸發加息的前提條件。財通證券認為,聯儲局新任主席沃什當前的首要任務是維持名義利率穩定,在推進更宏觀的貨幣紀律重建目標之前,短期內首先需要扮演"不倒翁"的角色。

值得注意的是,在北京時間6月18日凌晨聯儲局議息會議結果公布之前,市場對流動性的擔憂不會迅速消散,高波動狀態或將延續,甚至存在進一步調整的風險。但從中期視角來看,流動性環境與AI產業趨勢均無實質性惡化,科技牛市尚未終結。

幻覺破滅:17.2萬非農就業背後的「世界盃效應」

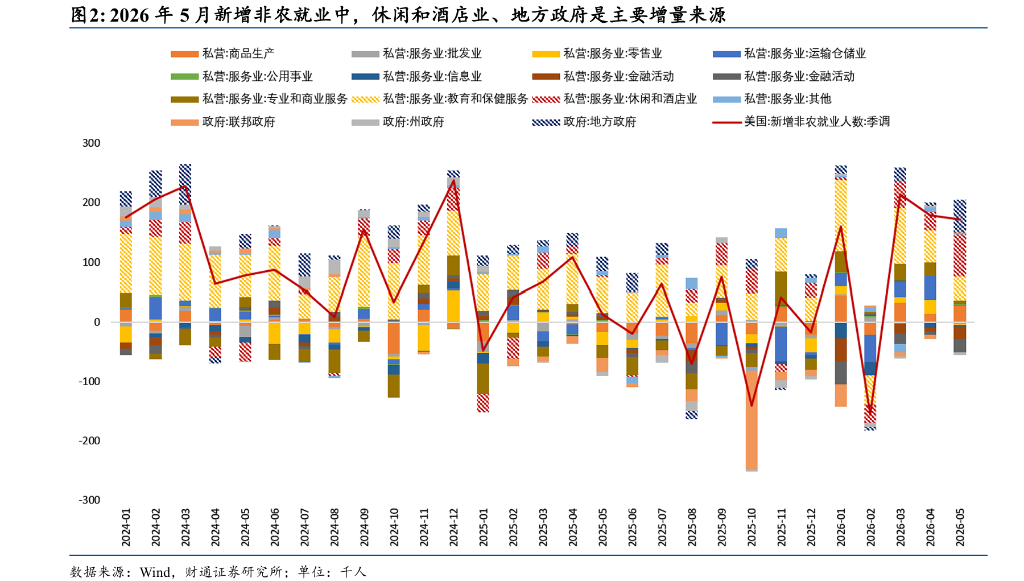

5月新增非農就業17.2萬人看似亮眼,但結構分析揭示其中存在明顯的短期擾動。財通證券指出,此次就業增量高度集中於服務業中的休閒和酒店業(新增7萬人)以及地方政府(新增5.5萬人),兩者合計貢獻了絕大部分增量。

休閒和酒店業就業的大幅跳升,與即將開幕的世界盃密切相關。美加墨聯合舉辦的本屆世界盃將於美國時間6月11日開幕,參賽隊伍從32支擴容至48支,比賽場次由84場增至104場,其中美國11座城市將承辦78場比賽,涵蓋四分之一決賽、半決賽及決賽。大規模賽事臨近,必然帶動餐飲、酒店等服務行業的臨時用工需求短期激增。

財通證券認為,這部分增量缺乏可持續性,至少需要等待世界盃結束後才能對就業走勢作出初步判斷。將此次數據解讀為勞動力市場全面走強、進而推導加息必要性的邏輯,在數據基礎上便已站不住腳。

脆弱的K型經濟:實體部門根本承受不起加息

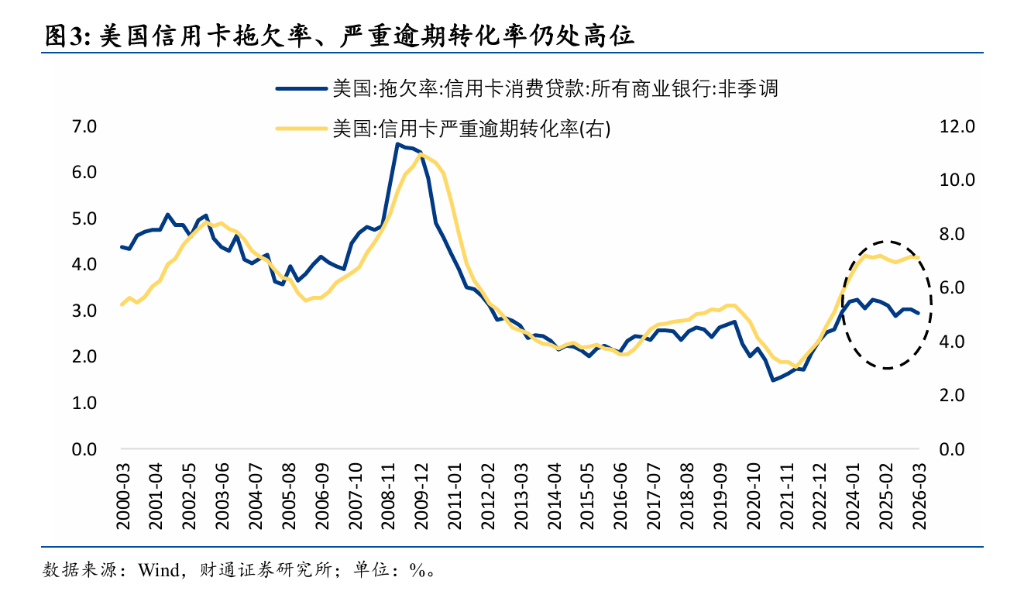

即便撇開非農數據的特殊性,美國整體經濟也遠未到達需要以加息來抑制過熱的程度。財通證券的數據顯示,美國經濟K型分化依然嚴峻——總量數據尚可,但結構層面的壓力仍在累積。

信貸層面,Q1信用卡拖欠率維持在2.95%,嚴重逾期轉化率高達7.12%,均處於疫情以來高位。地產方面,4月新房折年銷量62.2萬套、成屋折年銷量402萬套,雙雙低於疫情前水平,且自聯儲局2024年9月開啓降息周期以來始終未出現有效反彈。

耐用品消費的分化同樣顯著。受AI產業趨勢帶動,電子產品及電器銷售按年增速從去年11月的3.1%反彈至今年4月的7.6%;但汽車銷售、家電及家用裝飾品銷售增速持續放緩甚至轉負,4月分別按年下滑1.4%和3.6%。

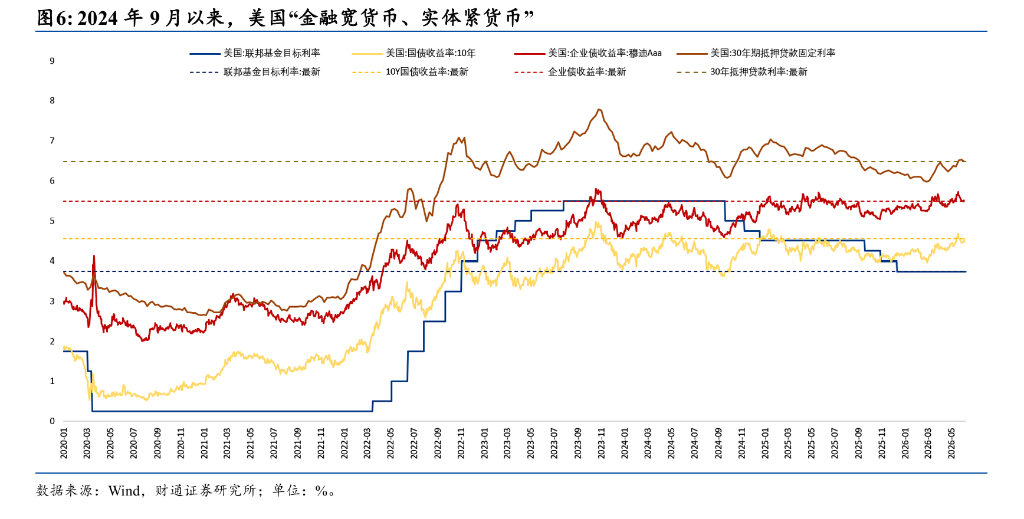

這種"金融寬貨幣、實體緊貨幣"的格局,是K型分化的核心成因。聯儲局自2024年9月以來的六次降息,未能有效推動實體部門孖展成本下降,而AI繁榮的外溢效應迄今也未傳導至利率敏感的傳統經濟部門。以此判斷,當前美國經濟的癥結在於結構脆弱,而非整體過熱。

通脹預期未脫錨,加息缺乏觸發條件

從通脹維度看,聯儲局同樣缺乏啓動加息的依據。聯儲局評估通脹的核心框架錨定兩大維度:通脹是否形成持續上行趨勢,以及長期通脹預期是否出現脫錨風險。目前兩項條件均未滿足。

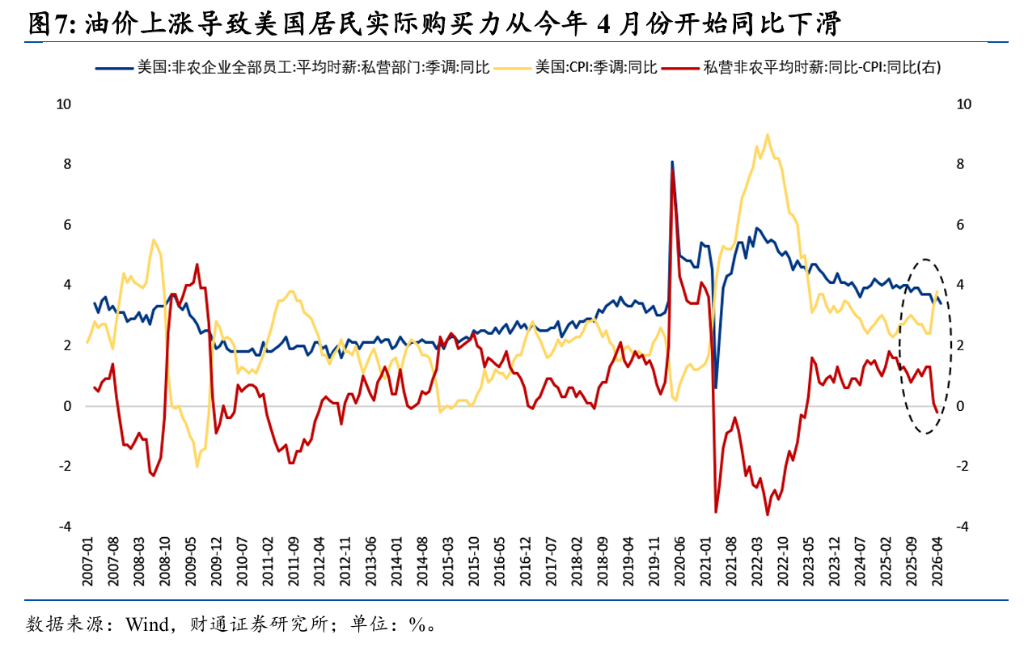

工資-通脹螺旋並未形成: 美國私營部門時薪按年增速從2025年12月的3.7%,一路下滑至今年4月的3.6%和5月的3.4%。

實際購買力轉負: 受美伊戰爭爆發推升油價影響,4月美國CPI按年上漲3.8%(較25年12月上升1.1個百分點)。用時薪增速減去CPI增速,美國居民的實際購買力在4月已正式轉負(按年下降0.2%,較25年12月大幅下滑1.2個百分點)。

通脹預期牢牢錨定: 紐約聯儲5月調查顯示,消費者1年期、3年期通脹預期中位數僅為3.46%和3.13%(甚至略低於去年4月關稅摩擦期),5年期預期為3.02%。實體部門根本沒有出現恐慌性囤貨的惡性通脹前兆。

聯儲局真實任務:維穩利率,而非收緊

綜合上述分析,聯儲局當前最重要的任務既非抑制需求過熱,亦非對抗通脹,而是維持名義利率的相對穩定。

一方面,K型分化同樣延伸至資本市場——科技股估值對利率高度敏感,傳統經濟部門的信貸與消費活動亦然。結構越脆弱,越依賴穩定的利率環境。另一方面,即便聯儲局真的啓動加息,緊縮效果也只會落在利率敏感的K型下端(消費、地產等傳統行業),無法壓制AI產業擴張——此舉相當於讓本就脆弱的經濟下端為AI繁榮買單,只會進一步加劇結構失衡。而若AI產業趨勢本身走弱、外溢效應遲遲未至,K型經濟將從上端開始向下端收斂,屆時加息的必要性更無從談起。

財通證券因此判斷,沃什在實現重塑財政貨幣紀律、恢復美元信用的長期願景之前,短期內首先需要穩住局面。甚至,若資本市場在不合理預期驅動下持續推高美債名義收益率,聯儲局可能反需釋放鴿派信號乃至降息,以糾正市場偏差。

由此,市場當前的加息預期在更大程度上是"自己嚇自己",流動性不會出現實質性收緊。在6月18日聯儲局議息會議結果公布前,流動性擔憂或持續壓制市場情緒,短期波動和調整風險仍需警惕。但拉長時間看,流動性環境與AI產業趨勢均未發生根本改變,科技牛市的基礎並未動搖。