一、當前投資軟件板塊的核心邏輯是什麼?

當前軟件板塊正站在「AI產業變革」與「信創政策紅利」兩大時代浪潮的交匯點,核心驅動因素可拆解為以下四個維度:

1、AI賦能成長提速,雲計算漲價支撐盈利

2026年被視為AI Agent商業化元年,Token消耗量指數級增長,而Token的每一次消耗,都是對軟件能力的直接變現。AI Agent「按流程/結果付費」的新商業模式(傳統軟件按年付費/按賬號付費,AI Agent按任務/按流程收費),不僅創造了新的市場,也在重新分割傳統的人力外包和軟件採購的存量預算,市場空間可能遠超傳統軟件。與此同時,海內外雲廠商集體進入漲價周期,AI算力與雲服務的價值重估,進一步強化了軟件服務的定價錨。

2、信創政策驅動,訂單加速釋放

國資委79號文明確要求,到2027年底前,所有央企及地方國企需實現信息系統的100%信創替代。政府採購向「本國產品」傾斜,不僅以清單劃定優選範圍,更通過價格優惠與標準化考覈引導需求集中釋放,推動優質信創產品從「能用」走向「規模化應用」。2027年全面替代節點倒逼下,2026年正成為信創訂單集中落地的關鍵窗口期。

3、核心技術攻堅突破,行業彈性空間打開

聚焦基礎軟件等「卡脖子」環節,政策以超常規力度推動核心技術突破,推動「雲原生+AI原生+信創原生」深度融合,打破單點適配的碎片化格局,構建自主可控、協同演進的產業生態。與此同時,民營與中小企業加速入場,產業鏈活力與彈性同步提升。

4、估值迎來修復窗口,板塊具備安全邊際

此前「大模型吞噬軟件」敘事,致軟件板塊估值折價顯著,實則存在兩大誤判:

①算力支出激增並未擠壓企業IT預算,AI Agent應用反而拓展新增量(如營銷預算);

②儘管AI Coding降低代碼成本,但數據壁壘等非代碼價值提升,應用廠商護城河加固。

AI時代定價邏輯圍繞Token展開,業績成長性高、估值低位的軟件賽道,正迎來重估窗口。

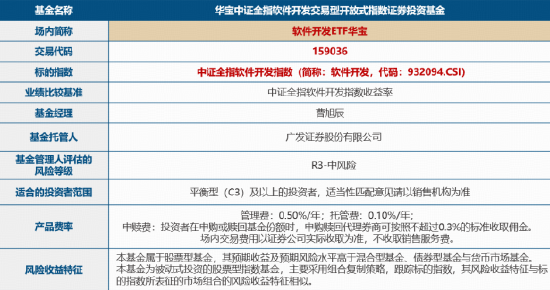

二、軟件開發ETF華寶是誰?

軟件開發ETF華寶(交易代碼:159036)被動跟蹤中證全指軟件開發指數(簡稱:軟件開發,代碼:932094.CSI),百分百佈局軟件開發行業,成份股112只,致力於反映中證全指指數樣本中軟件開發行業公司證券的整體表現。

軟件賽道整體處於上升周期,潛力無限,但同時競爭劇烈,大浪淘沙,在不知道哪個細分賽道、哪個個股跑贏的背景下,更全面、更分散的佈局,有望捕捉整個軟件行業發展的Beta收益。

數據來源:中證指數公司,數據截至2026.5.29。

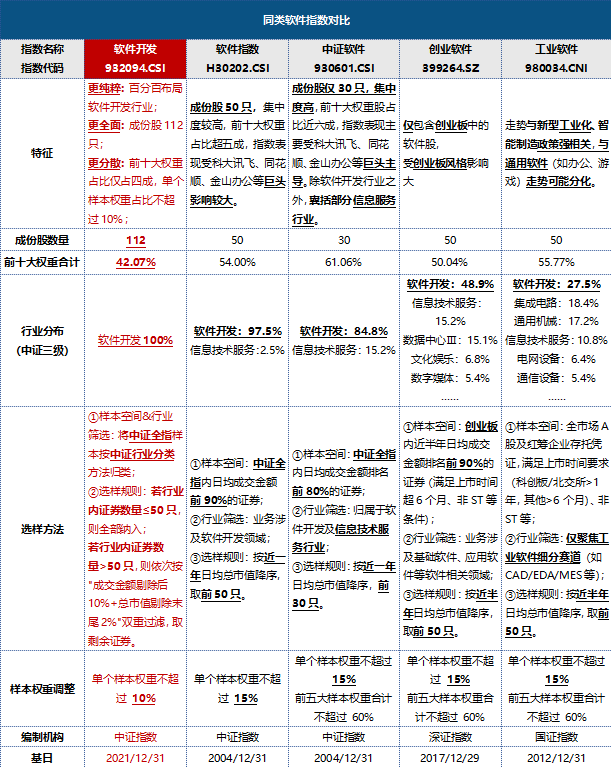

三、與同類軟件指數相比,標的指數有何優勢?

標的指數(軟件開發指數)純於賽道,長於分散。與同類軟件指數相比,三大差異化優勢清晰:①行業更純粹——100%聚焦軟件開發行業;②持倉更全面——囊括112只成份股,分散單一標的風險;③佈局更均衡——前十大權重佔比四成,單股權重上限10%。在軟件行業上升周期中,更全面、更均衡的佈局,有望捕捉AI、信創、工業軟件等多元驅動力共振下的行業貝塔收益。具體來看:

1、行業分佈方面,按照中證三級行業口徑,標的指數(軟件開發指數)100%佈局軟件開發行業,而軟件指數、中證軟件、創業軟件、工業軟件指數在軟件開發行業的權重佔比分別為97.5%、84.8%、48.9%、27.5%。

2、成份股數量方面,標的指數(軟件開發指數)成份股112只,而同類軟件指數成份股數量為50只或者30只。

3、前十大權重佔比方面,標的指數(軟件開發指數)前十大權重股合計佔比42.07%,佔比大約四成,而軟件指數、創業軟件、工業軟件指數前十大權重股合計佔比均超50%,中證軟件指數前十大權重股合計佔比超六成。

4、單個樣本權重上限方面,標的指數(軟件開發指數)單個樣本權重佔比不超過10%,而其餘同類軟件指數單個樣本權重佔比均不超過15%。

數據來源:Wind,截至2026.5.29,以上指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。投資有風險。投資前請仔細參閱本材料文末所附風險提示內容。

四、軟件開發指數有哪些亮點?

1、熱門概念,一「指」網羅:軟件開發指數囊括熱門概念,AI應用、雲計算、信創產業、金融科技、網絡安全、鴻蒙生態概念成份股權重佔比分別為46.58%、43.50%、42.36%、29.90%、15.72%、14.29%。

數據來源:中證指數公司,數據截至2026.5.29,指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。投資有風險。投資前請仔細參閱本材料文末所附風險提示內容。

2、「碼」力全開,領跑同類:標的指數2023年以來的年化收益率為0.60%,跑贏中證軟件(-2.73%)、軟件指數(-1.29%)、工業軟件(-2.66%)等同類軟件指數。

數據來源:Wind,統計區間:2022.12.30-2026.5.29。中證全指軟件開發指數基日為2021.12.31,發布日期為2023.3.29,該指數2022-2025年的年度升跌幅分別為:-23.51%、1.73%、3.02%、15.22%,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。

3、群英雲集,星光璀璨:標的指數前十大權重股包含科大訊飛、同花順、金山辦公、拓維信息、恒生電子、三六零、指南針、潤和軟件、深信服、中科創達等軟件賽道龍頭,合計權重為42.07%。

數據來源:中證指數公司,截至2026.5.29,指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。

五、「大模型吞噬軟件」敘事是什麼?如何影響軟件板塊?

SaaS行業,全稱 Software-as-a-Service,軟件即服務,指雲端訂閱式企業軟件賽道。過去十年,SaaS行業的訂閱制模式是客戶按月或按年支付固定費用獲得軟件使用權限。而AI 原廠普遍採用基於使用量、基於效果的定價模式,例如,Claude Opus4.5以百萬tokens為計費單位按實際使用量收費,Sierra 等廠商更是直接按問題解決、任務完成效果收費並進行價值分成。

這一轉變因Anthropic的商業化成功而加速發酵。該公司的Claude Cowork通過11款開源插件覆蓋法律、銷售、數據分析等場景,直接切入企業日常工作流。用戶不再需要學習複雜的軟件操作,只需以自然語言表達需求,模型便自動編排工具組合完成工作——「大模型吞噬軟件」的擔憂由此被推向頂峯。

但軟件廠商並未坐以待斃,而是通過主動轉型,構建起核心壁壘:①數據壁壘——企業長期積累的行業與用戶行為數據具有不可替代性;②複雜流程壁壘——部分行業工作流具備高度複雜性和定製化特徵,大模型難以僅憑通用能力精準適配。;③行業Know-How壁壘——在能源、工業等垂直領域,軟件的核心價值在於對行業知識的深度理解和精準應用,需結合行業監管、業務特點、操作規範開發。

從業績層面看,2026年一季報的密集披露,逐步打消「大模型吞噬軟件」的疑慮。一批擁有垂直壁壘的國產軟件企業,憑藉AI驅動的產品升級與商業化提速,交出了超預期的業績答卷,標誌着軟件行業正在完成從「AI衝擊」到「AI賦能」的關鍵轉身。例如,金山辦公一季報顯示,AI訂閱收入按年大幅增長超3倍,AI功能月活用戶突破1.2億,付費轉化率持續攀升。公司明確表示,AI不僅是用戶增長的核心驅動力,更是客單價提升的關鍵變量。

從本質上看,這不是消失的故事,而是升級的故事。軟件板塊面臨的是商業模式的升級,而非傳統軟件的消亡。

1、定價模式升級:從「按賬號/按年付費」走向「按使用量/按效果付費」;

2、價值定位升級:從「功能驅動」走向「價值驅動」;

3、增量空間打開:AI Agent按結果收費的新模式,不僅創造新市場,也將重新分割企業運營在人力薪酬、營銷投放、外包服務等領域的存量預算;

4、定價錨強化:海內外雲廠商集體進入漲價周期,AI算力與雲服務的價值重估,進一步強化了軟件服務的定價錨。

綜上所述,AI並非吞噬軟件,而是以Token為計價單位、以Agent為新形態,全面重構軟件行業的商業模式與價值分配規則。擁有數據壁壘、流程縱深和行業Know-How的軟件企業,護城河不僅未被瓦解,反而在AI時代被進一步放大。

六、軟件開發指數估值情況如何?

今年年初受「大模型吞噬軟件」敘事發酵擾動,AI應用板塊較算力、模型端估值折價顯著。華泰證券認為,這一定價邏輯存在誤判,AI時代定價邏輯圍繞Token展開,形成算力層、模型層、應用層三層加價結構,其中應用層場景Token的價值重構或尚未被市場充分定價。終端企業用戶購買的不是Token而是業務結果,AI應用層通過私有數據和行業Know-how賦能,使通用模型Token獲得更大價值,因此可以收取更高的Token價格。業績成長性高、估值低位、已有按Token消耗量/按結果付費收入的優質AI應用標的,有望獲得市場關注。(華泰證券2026.4.15《科技行業:場景 Token 重塑 AI 應用商業模式》)

軟件開發指數自2026年1月14日高點(指數點位1159.16)以來,截至6月4日,累計下跌29.96%,當前表現暫時落後於AI硬件(算力、芯片等)板塊,軟件板塊成為AI產業鏈中「水位」較低、賠率較高(下跌空間有限,然而一旦行情起來,賺錢彈性較強)的細分領域,深蹲蓄力,有望乘勢而起。

估值方面,截至6月4日,軟件開發指數市盈率PE(TTM)為193.49倍,位於上市以來32.51%分位點,估值性價比、安全邊際較高。

數據來源:Wind,統計區間:2026.1.14-2026.6.4。中證全指軟件開發指數基日為2021.12.31,發布日期為2023.3.29,該指數2022-2025年的年度升跌幅分別為:-23.51%、1.73%、3.02%、15.22%,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。

七、為何說「硬件的盡頭,或是軟件的春天」?

縱觀歷次科技革命,利潤皆由硬件流向應用。硬件開闢賽道,軟件更持續地收穫利潤。AI下半場或在應用端。滙豐前海證券覆盤歷次科技革命發現,互聯網、移動互聯網、雲計算等關鍵科技周期中,往往由硬件突破引發,為隨後的軟件變革奠定基礎。在歷史科技周期中,軟件供應商的基本面改善晚於硬件供應商出現,但其收入增長通常更具可持續性。(滙豐前海證券2025.3.12《中國軟件行業 AI系列(3):歷史科技周期的啓示》)

回顧移動互聯網的路徑,通常先由基建鋪路,然後終端普及,之後纔是應用的百花齊放。當前算力先行,應用相對滯後基本符合產業周期的客觀規律,硬件率先表現是正常現象。

算力與AI應用本質上是一個完整產業周期的兩個階段,兩者缺一不可。回顧TMT板塊過去兩輪大牛市(2013-2015年、2019-2021年),在牛市結束時,電子、通信、計算機、傳媒等四個板塊的漲幅差距通常不會很懸殊。

現階段硬件相關的電子、通信板塊漲幅較大,AI應用相關的計算機、傳媒等板塊則相對滯後。如果從歷史經驗看,這四者的漲幅差距有望「收斂」,與AI應用相關的軟件開發板塊仍然具備較高的配置價值。尤其是在行情的中後期,增量資金進場後,前期高位品種可能遭遇「盈利兌現」(資金流出),而低位的軟件開發板塊坐擁AI產業化落地的產業邏輯與估值性價比支撐,加上前期滯漲,可能更容易獲得資金青睞。

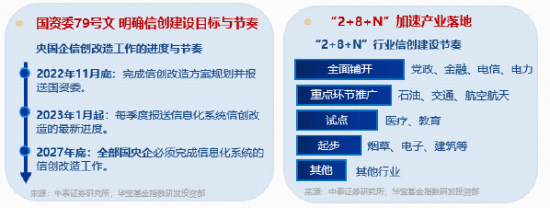

八、信創政策如何利好軟件板塊?

1、政策驅動方面,2027年全面替代節點倒逼,2026年成訂單釋放大年。國資委79號文明確要求,到2027年底前,所有央企及地方國企需實現信息系統的100%信創替代。隨着時間節點臨近,信創替代正從黨政辦公向金融、電信、能源等八大重點行業全面滲透,從邊緣系統向核心業務系統深入推進。政府採購需求標準的細化進一步夯實了替換節奏。

2、資金保障方面,超長期特別國債擴容及化債方案落地,為信創採購提供了資金保障。2024–2026年超長期特別國債擴容(1萬億元→1.3萬億元),資金投向「兩重」(國家重大戰略/安全)和「兩新」領域,信創作為科技安全、數據安全、產業鏈供應鏈安全的核心領域,屬於重點支持範圍;地方化債方案落地釋放預算空間,為信創採購提供資金保障。

3、市場空間方面,據賽迪顧問預測,2026年中國信創產業規模有望突破1.8萬億元,2023—2026年複合增長率達28.5%,億歐智庫認為,到2029年,中國信創產業市場規模有望接近6萬億元。

4、業績驗證方面,從政策預期,轉化為企業真實訂單和業績。例如,致遠互聯2025年年報顯示,央國企客戶合同金額按年增長13.6%。(指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。投資有風險。投資前請仔細參閱本材料文末所附風險提示內容。)

中信建投證券指出,軟件板塊70%以上增長由信創貢獻,2026年進入業績兌現高峯;信創是板塊核心增長引擎,AI為彈性補充。(中信建投證券2025.11.9《計算機行業2026年投資策略報告:軟件蓄勢,迎浪潮前夜》)中信證券認為,信創是軟件板塊核心β,主導板塊景氣度與估值中樞;AI是核心α,驅動彈性與成長空間。(中信證券2025.9.7《AI引領,信創築基》)

九、在AI重塑軟件的大趨勢下,哪些細分賽道湧現出投資機會?

在AI重塑軟件的大趨勢下,「AI+軟件」垂類應用價值凸顯。相較於通用大模型回答的隨機性與非標準化,金融、醫療、電商等垂直領域的AI應用通過預設場景、優化提示詞與專屬數據訓練,能提供更精準、穩定、實用的解決方案,「AI+軟件」的深度融合正在各行業創造真實價值。

AI+金融:行情軟件、投研工具、智能投顧等正快速集成AI能力。在A股主題投資盛行、新概念層出不窮的環境下,能快速解讀資訊、梳理產業鏈的金融AI工具具備明確的應用場景與增長潛力。

AI+醫療:涵蓋AI導診、影像輔助診斷、藥物分子研發等多個環節。AI能夠大幅縮短研發周期、提升診療效率,是未來確定性極高的融合方向。雖然成熟的商業模式尚在探索,但持續的嘗試與技術進步為行業長遠發展鋪平道路。

AI+其他垂類:電商、教育、政務、工業軟件等領域均在發生類似變革,軟件企業通過引入AI能力實現產品升級與價值重估的進程啱啱開始。

中信證券指出,具備行業Know-How、高質量數據等優勢的軟件公司有望構成護城河,在AI Agent時代充分受益於AI賦能帶來價值增長。(中信證券2026.3.5《AI Agent 時代軟件機遇再討論》)銀河證券將AI應用與國產算力列為2026年雙主線投資機會,重點關注AI+金融、AI+工業軟件、AI+醫療、AI+辦公、AI+ERP、AI+營銷等細分賽道。(銀河證券2026.1.15《AI 應用商業化拐點已至,國產算力與應用雙主線共振》)

來源:華寶基金指數研發投資部,數據截至2026.5.29,以上指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。投資有風險。投資前請仔細參閱本材料文末所附風險提示內容。

十、產品基本要素與費率

注:以上信息僅供參考,具體以產品公告的《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件為準。投資有風險。投資前請仔細參閱本材料文末所附風險提示內容。

ETF費用相關說明:場內交易費用以證券公司實際收取為準。投資者在申購或贖回基金份額時,申購贖回代理券商可按照不超過0.3%的標準收取佣金。軟件開發ETF華寶不收取銷售服務費。

風險提示:軟件開發ETF華寶被動跟蹤中證全指軟件開發指數,該指數基日為2021.12.31,發布日期為2023.3.29,該基金由華寶基金髮行與管理,代銷機構不承擔產品的投資和兌付責任。投資人應當認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件,了解基金的風險收益特徵,選擇與自身風險承受能力相適應的產品。基金管理人評估的該基金風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。銷售機構(包括基金管理人直銷機構和其他銷售機構)根據相關法律法規對該基金進行風險評價,投資者應及時關注銷售機構出具的適當性意見,並以其匹配結果為準,各銷售機構關於適當性的意見不必然一致,且基金銷售機構所出具的基金產品風險等級評價結果不得低於基金管理人作出的風險等級評價結果。基金合同中關於基金風險收益特徵與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎選擇基金產品並自行承擔風險。中國證監會對該基金的註冊,並不表明其對該基金的投資價值、市場前景和收益做出實質性判斷或保證。基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對該基金業績表現的保證。基金有風險,投資須謹慎!

責任編輯:常福強