金吾財訊 | 美國總統特朗普6月11日突然宣佈取消原定於當晚對伊朗發動的空襲行動,並透露有關伊朗問題的談判已獲得多方原則性批准。消息公布後,市場迅速削減對中東局勢進一步升級的押注:國際油價大幅下挫,而此前暴跌的現貨黃金迎來強力救贖。短短一個交易日,國際黃金上演極致過山車行情,現貨金初段一度觸及今年以來低位,最低見4022.59美元/盎司,特朗普取消對伊空襲的消息令金價「絕地反擊」,一度拉升超3.4%,最終收於4212美元/盎司。分析師普遍認為,4200美元附近已成為重要心理關口。然反彈行情轉瞬即逝,於亞市交易時段,現貨金在4200美元關口得而復失,最新報4188.57美元/盎司,跌幅約0.56%。需要注意的是,目前現貨金已抹除今年以來漲幅,現價較1月中旬高位5598美元已累計回撤超1400美元或25.16%。黃金牛市行情已然終結。

(現貨金年初至今走勢;來源wind)

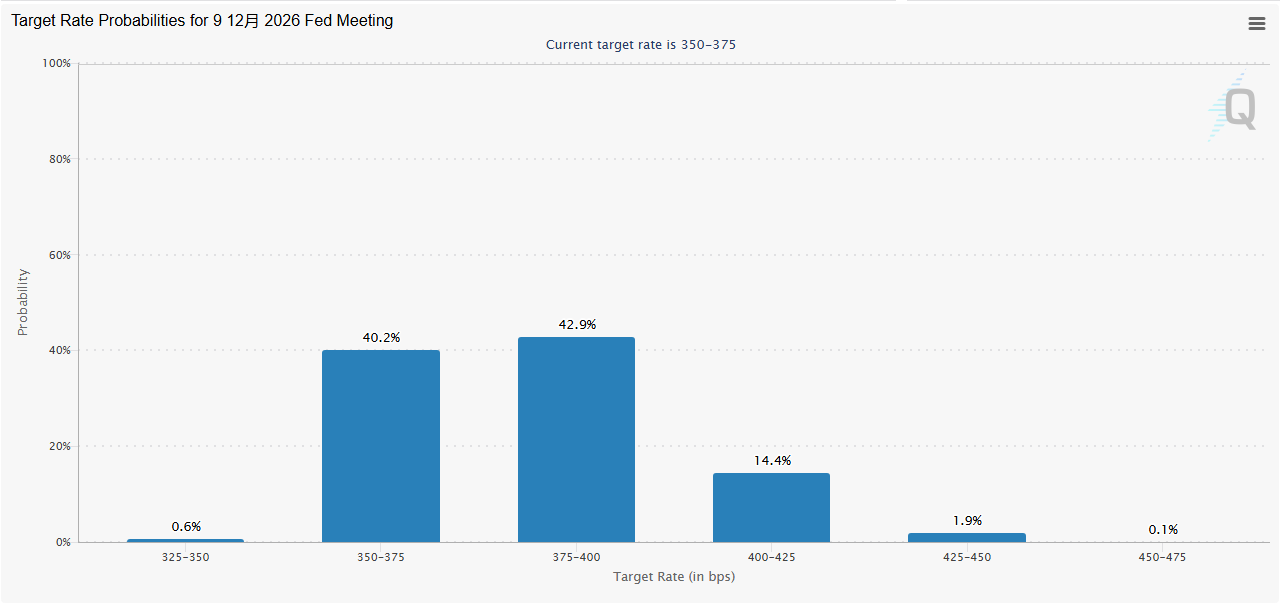

長期以來,市場固化「亂世買黃金」的交易共識,地緣政治摩擦、全球局勢動盪向來都是支撐黃金價格上行的核心利好因素。但本輪美伊地緣衝突全程,黃金徹底打破了沿用數十年的行情規律,走出了完全背離常識的反常走勢。從局勢持續升級、市場擔憂戰火蔓延,到特朗普突發緩和表態、衝突風險降溫,黃金行情並未跟隨地緣風險同步波動:地緣風險最緊張的階段,黃金非但沒有迎來避險資金託底反彈,反而同步持續大跌;地緣風險緩和之後,黃金短暫反彈後再度回落。黃金避險屬性失靈,並非黃金本身避險價值消失,而是當下全球宏觀市場的核心擔憂重心發生了根本性轉變,地緣恐慌不再是主導資金流向的核心因素。正常情況下,戰爭風險會直接放大市場恐慌情緒,凸顯黃金無息避險資產的價值,進而帶動金價上行;但在當前美國核心CPI仍未失控、而整體CPI被能源推高的環境下,市場更擔心的是「滯脹式油價衝擊」而非單純避險。美國政府周三公布的數據顯示,由於中東衝突推高汽油及其他能源價格,美國5月通脹率突破4%關口。5月美國CPI按月上升0.5%,按年上升4.2%,按年較4月上升0.4個百分點,為2023年初以來最大漲幅,也是美國通脹率三年來首次重返4%以上水平。即便剔除波動較大的食品與能源品類,核心CPI按年漲幅依舊達到2.9%,創下去年9月以來新高,持續高通脹徹底改變了市場貨幣政策預期。與此同時,芝商所FedWatch工具顯示,12月聯儲局加息概率在地緣局勢緊張時一度升至72%,特朗普宣佈取消打擊後再度降至59%。

聯儲局領導層更迭以及貨幣政策全面轉向,亦是黃金牛轉熊的重要推手。聯儲局新任主席凱文·沃什上任之後,直接推翻了此前維持多年的貨幣寬鬆基調,將政策核心定為捍衛美元全球信用、重塑美元全球霸權地位。其持續推行縮表政策,核心邏輯在於聯儲局過往臃腫的資產負債表,持續稀釋美元價值,削弱了美元在全球貨幣體系中的公信力。中金公司此前發布研報指出,沃什的上任或將是聯儲局政策框架的重大分水嶺,它標誌着大水漫灌時代走向終結,對宏觀經濟與金融市場將產生深遠影響。和此前歷任偏向寬鬆救市的聯儲局主席截然不同,沃什始終堅持強硬的強美元立場,堅定不移落地縮表等鷹派舉措。在這一系列政策加持下,美元指數一路走強,美元全球信用持續修復。而黃金天生作為美元的對沖避險資產,與美元走勢長期負相關,強勢美元持續擠壓黃金估值空間,給金價帶來長期且持續的下行壓力。綜合當前各類宏觀驅動因素不難看出,黃金依託地緣衝突產生的傳統避險溢價,已經被基本面利空完全抵消。當前走高的市場實際利率、持續走強的美元指數、不斷升溫的聯儲局加息預期,三重利空因素共振,完全覆蓋了中東地緣衝突帶來的短期避險利好,金價下行趨勢難以短期逆轉。華龍證券表示,面對表現超預期的經濟和就業數據,通脹可能成為聯儲局考慮的頭號問題,加息預期擺上台面,高風險資產及金屬價格承壓。目前來看,市場正持續消化這一次數據衝擊,但同時地緣博弈背景下黃金的長期防禦性需求邏輯仍在,在聯儲局政策利率真正見頂並轉向之前,金屬市場預計將持續波動。華泰證券則較為樂觀,認為短期之內,中東衝突帶來的能源高通脹具備較強韌性,疊加聯儲局持續偏鷹的貨幣政策,金價仍將承壓運行,4300-4500美元/盎司區間將成為金價短期強支撐底部。拉長周期來看,中東衝突緩和後,中長期去美元化邏輯或被強化;央行、個人和金融機構或將在較長時間內持續進行資產再配置,2026-2028年金價仍然有望升至5400-6800美元/盎司區間。此外,該機構認為未來美債利率或將受制於財政赤字,加息幅度有限,對金價的抑制作用或不足為懼;若未來美國重啓短暫加息25-50個點子,對應金價的負面影響或在50美元以內。