即便美國核心CPI通脹數據超預期疲軟在很大程度上緩解了新任聯儲局主席凱文·沃什更早採取緊縮貨幣政策行動的壓力,然而中東局勢再度升級與整體CPI持續升溫令債市交易員們維持鷹派押注,認為聯儲局將在年底前重返加息。此外,隨着美軍開始對伊朗境內多個目標實施新一輪打擊以及伊朗宣佈霍爾木茲海峽即日起對包括油輪和商船在內的所有類型船隻關閉,任何試圖通過該海峽的船隻都將受到攻擊,這一系列組合動態消息無疑將進一步驅動美國通脹預期以及有着「全球資產定價之錨」稱號的10年期美債收益率上行勢頭。

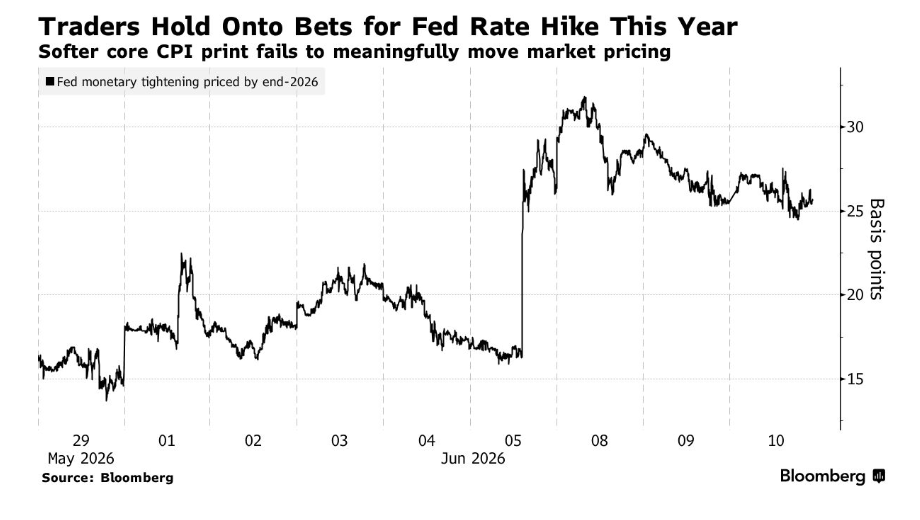

儘管美國國債收益率在周三美國CPI數據公布後最初下跌,但隨後在當日交易晚些時候隨油價上行以及霍爾木茲海峽繼續面臨伊朗實質封鎖的消息傳出後恢復攀升。利率互換市場的定價數據顯示,利率市場的交易員們仍然完全100%定價聯儲局將在12月重返加息進程,與債券市場交易員們鷹派押注路徑基本一致。CME聯儲局觀察工具同樣顯示,交易員們一致押注12月聯儲局重返加息,並且還有一部分交易員押注10月聯儲局就將開啓加息進程。

5月CPI數據報告強化了聯儲局更長時間維持較高利率(即higher for longer)的邏輯,不過還不足以立即重新觸發加息,聯儲局未來數月大概率維持基準利率不變。但毋庸置疑的是,若整體與核心CPI數據持續上行疊加中東地緣政治形勢持續惡化,將繼續推高美國通脹預期與10年期美債收益率,令AI算力狂潮主導的全球火熱牛市行情大幅降溫。

特朗普加碼威脅襲擊伊朗之後,WTI原油期貨價格在周三美股盤中升逾4%,收盤收復90美元重大關口,布倫特8月原油期貨價格收盤漲近2%向95美元進發。因此隨着非農大超預期以及整體CPI持續上行,疊加美伊衝突升級導致油價再度攀升以及霍爾木茲海峽持續面臨封鎖,10年期美債收益率上行之勢至少短期難以避免。此前在5月19日,10年期美債收益率一度暴力衝高至4.7%,創下2025年1月以來最高點位,一度令AI算力狂潮主導的超級牛市行情乃至全球股票市場強勁勢頭短暫遭遇重創。

10年期美債作為DCF股票估值模型的分母端無風險利率錨,一旦持續高企,圍繞AI的超級牛市行情不會必然終結,但將面臨短暫向下回調壓力,並且可能進一步從「估值擴張型牛市」轉向「盈利驗證型牛市」。10年期美債收益率上行往往會大幅度壓縮高PE半導體、AI軟件、未盈利AI基礎設施、電力燃料電池、量子計算和太空科技等高久期資產估值體系;但對已經擁有訂單鎖定、定價權、回購能力和現金流的AI硬資產龍頭,衝擊更多表現為階段性波動,而不是產業邏輯崩塌。

此外,沃什主導的「變革之路」若撤銷點陣圖和前瞻指引,無疑會令市場對於聯儲局加息預期的猜測情緒升溫,甚至大幅提高期限溢價,進而令10年期美債收益率的上行驅動力愈發強化。

軟核心通脹遇上愈發硬核的油價衝擊! 交易員們仍押注聯儲局年內重返加息

剔除食品和能源價格的核心消費者價格指數(即核心CPI)較4月上漲0.2%,低於彭博調查覆蓋的經濟學家們給出的0.3%一致預期。但是整體通脹仍然火熱,凸顯出中東地緣政治局勢導致的國際油價上行趨勢持續給美國民衆們帶來巨大壓力,在中東戰爭引發能源成本上漲的推動下,美國整體通脹在5月再次加速,整體CPI數據按月上漲0.5%、按年上漲4.2%;其中,貢獻了當月總體CPI漲幅的超過60%,4.2%的按年漲幅不僅高於4月的按年漲幅3.8%,也是自2023年4月以來的最高水平,同時也意味着美國通脹率三年來首次重返4%以上。

CPI報告顯示油價衝擊尚未明顯外溢至更廣泛經濟領域,經濟學家仍認為聯儲局立即重新加息門檻較高,預計聯儲局將在下次會議維持3.50%—3.75%的聯邦基金利率區間不變,但可能放棄此前的寬鬆措辭或者寬鬆政策傾向。

市場定價則體現出交易員們並沒有撤銷加息押注,仍然堅定押注聯儲局12月重返加息進程。 高盛的最新判斷同樣偏謹慎,這家長期以來堅定預測聯儲局降息將分別發生在2026年12月和2027年3月的華爾街金融巨頭已將聯儲局降息預期推遲至2027年6月和12月,並認為關稅因素導致的通脹粘性、油價高企、中東戰爭影響和AI孖展相關的債務需求可能使核心PCE通脹在2026年維持在3%以上。

高盛首席美國經濟學家大衛·梅里克在最新報告中取消了該行此前做出的2026年兩次降息預測,取而代之的是預測2027年6月和12月將分別降息25個點子。

高盛的報告不僅修改了時間表,還列出了在他們預期聯儲局採取行動之前必須滿足的一套特定條件。高盛經濟學家梅里克表示,降息需要等到以下四個因素共同作用:1)關稅相關的干擾有所緩解;2)因伊朗衝突引發的油價壓力消退;3)高盛所認為的「被誇大的AI需求」迴歸常態;4)按年核心PCE(個人消費支出)通脹率更接近2%。

不過,高盛自身對其修正後預測的信心也相對有限。該行認為其「2027年降息兩次」的基準情景僅有30%的概率(低於此前預測的40%)。而餘下70%的概率分佈則涵蓋了「完全不降息」到「小幅加息」在內的各種結果。

來自Fort Washington Investment Advisors的高級投資組合經理Dan Carter表示,低於預期的核心CPI數據並未實質性緩解債券投資者們的擔憂,即聯儲局將不得不重啓加息以遏制伊朗戰爭導致的價格上漲,但它確實表明,聯儲局有更多時間權衡後再採取行動。「如果又出現一個火熱月份,將會給他們在加息方面帶來大得多的壓力,但這個數據剛好足夠疲軟,使他們可以等待並觀察。」

在報告公布前,與對聯儲局貨幣政策路徑高度敏感的有擔保隔夜孖展利率(即SOFR)掛鉤的期權市場中,交易員們一直在大量建立目標為未來數月聯儲局多次啓動加息的頭寸。在上周五美國非農就業報告意外強勁之後,一些期權交易員甚至接受了最早在9月行動的押注。

這些走勢為債券市場自2月下旬以來的大規模重新定價畫上了階段性的鷹派定價句號。當時,美國和以色列對伊朗發動聯合襲擊,引發油價短短几日內飆升。這也顛覆了市場此前的押注,即沃什領導下的聯儲局將能夠像美國總統唐納德·特朗普所主張的那樣開啓降息。

相對而言的樂觀跡象在於,核心通脹指標有助於剝離能源成本短期飆升對其他消費價格的影響。儘管整體CPI按年上漲4.2%,創三年來最大漲幅,但核心價格漲幅溫和表明,油價飆升所帶來的更廣泛通脹衝擊尚未顯現。

摩根大通資產管理首席全球策略師David Kelly在接受媒體採訪時表示:「看到一個4%字頭當然並不好看,而且目前顯然沒有任何理由放鬆政策,但我認為聯儲局可以按兵不動。」在「通脹率基本上處在失業率目標水平」的情況下,沃什可能無意「帶頭推動特朗普心心念唸的降息進程」。

誠然,在中東石油供應將受限多久仍存在不確定性的情況下,油價仍然牢牢牽動着美國國債市場交易員們神經。美國10年期和30年期國債收益率在美國午後交易中觸及盤中高點,與基準油價同步走高;在特朗普最新威脅恢復對伊朗發動打擊之後,基準油價當天漲幅擴大至超過4%。

與此同時,對於10年期美債收益率走勢的相對樂觀消息則在於,美國財政部每月一次的10年期國債拍賣錄得4.538%的收益率,略低於市場一致預期,顯示需求強勁。此次規模390億美元的續發於紐約時間下午1點進行,是本周三場較長期限美國國債拍賣中的第二場。規模220億美元的更長期限的30年期美國國債發行定於周四進行。

隨着「全球資產定價之錨」起舞,AI超級牛市再迎「壓力測試」

對於全球股票市場的AI超級牛市行情而言,近期危險點不在於AI算力資源需求降溫或者AI資本支出降溫,而在於「全球資產定價之錨」重新抬升——即通脹風險溢價、期限溢價與聯儲局貨幣政策利率路徑重新抬升,對高估值的那些熱門AI科技資產形成折現率壓制。

如果沃什領導下的聯儲局真的如預期那般淡化前瞻指引、強非農繼續推升加息概率、油價維持在歷史高位,那麼近年來全球股市牛市的重要驅動力——即AI超級牛市無疑將在「全球資產定價之錨」壓力之下至少短期內遭遇重創回調,尤其是AI算力基礎設施鏈條中估值最滿、槓桿最高、現金流最遠的科技股往往會優先承壓。

霍爾木茲海峽是全球能源系統最關鍵的瓶頸之一,EIA(美國能源信息署)統計數據顯示,2024年經由霍爾木茲海峽的石油流量平均約2000萬桶/日,約等於全球石油液體消費量的足足20%;2025年一季度流量也大致持平。如果伊朗局勢繼續升級、油價維持高位,市場會重新定價通脹預期、期限溢價和實際利率預期,10年期美債收益率就可能繼續強勢上行。

對於全球科技股、加密貨幣等風險資產而言,關鍵閾值大致在10年期美債4.5%—4.8%區間,技術分析流派數據顯示,10年期美債收益率若突破4.70%—4.80%區域,可能重新確認收益率上行趨勢;當無風險收益率指標繼續抬升時,股票風險溢價會被壓縮,股市估值擴張空間顯著受限。這意味着,只要10年期收益率停留在4.5%附近,市場可以依靠AI算力基礎設施建設狂潮驅動的AI盈利上修與風險偏好支撐;但若收益率有效突破4.70%—4.80甚至逼近5%,帶動全球股市邁向牛市的那些與AI相關的高估值科技類資產/熱門AI科技股會面臨更強的折現率衝擊。

英偉達、AMD、美光以及台積電、SK海力士等等AI算力產業鏈的龍頭們雖然具備真實營收增長數據、訂單能見度和資本開支支撐,但其估值本質仍是長久期資產定價,估值高度依賴未來多年現金流的折現率。因此,當10年期美債收益率持續走高,遠期現金流折現率上升,高市盈率、高銷售額倍數、自由現金流兌現偏遠的AI相關熱門股票資產往往最容易遭遇估值壓縮。

如果10年期美債從4.5%左右繼續向4.75%、5%逼近,市場會重新壓縮遠期市盈率,尤其是那些已經計入多年高增長路徑、自由現金流兌現仍在遠端、同時需要鉅額資本開支支撐的AI數據中心鏈條。近期股票市場定價邏輯在AI相關樂觀看漲情緒與霍爾木茲長期封鎖之下的高油價路徑、通脹預期、美債收益率衝擊之間反覆搖擺,凸顯出後三者已經開始同步壓制股債風險偏好。