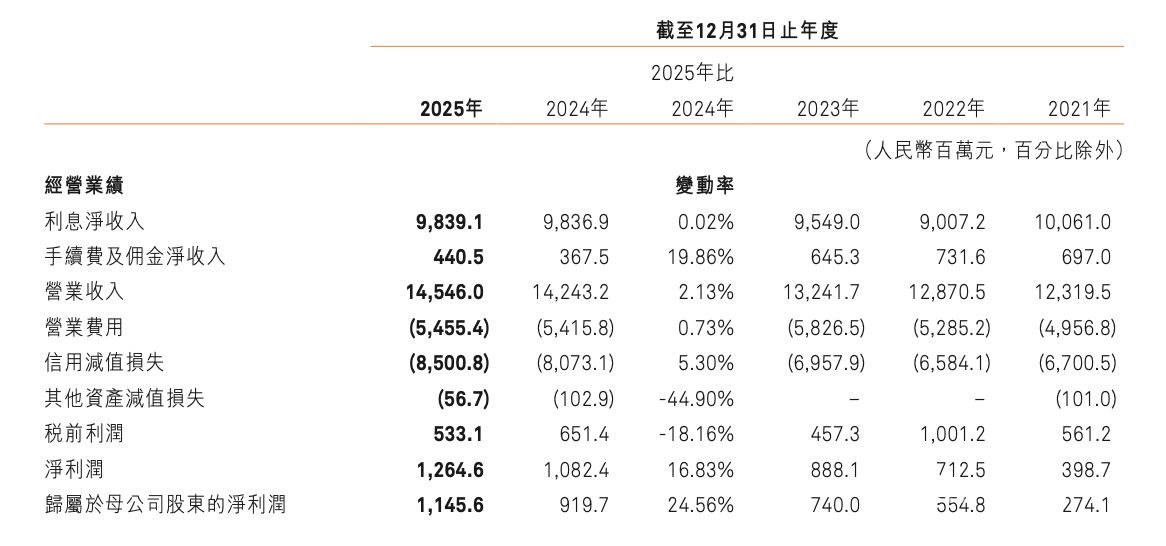

隨着2025年上市銀行年報披露收官,哈爾濱銀行完整經營成績單全面浮出水面。過去一年該行經營發展實現關鍵突破,資產總額成功邁上萬億台階,從上年9162.32億規模增至1.02萬億元,按年增幅達11.25%;經營盈利同步穩步上行,全年營業收入小幅增長2.13%,歸母淨利潤按年大漲24.56%,規模擴張與盈利修復成效顯著。

不過亮眼經營數據之下,該行資產質量結構性隱患卻不容忽視。儘管全行整體不良貸款率為2.8%,並較去年末小幅回落0.04個百分點。但零售信貸風險持續集中暴露,個人貸款整體不良率較高,達5.81%。其中,個人消費貸款、小企業自然人經營貸款不良率雙雙突破6%,兩項細分信貸資產風險持續高位暴露,或成為制約該行資產質量持續改善、拖累零售板塊穩健發展的核心短板。

個人消費貸款不良率突破6%

2025年,哈爾濱銀行資產規模持續擴容,成功邁入萬億資產銀行行列,截至年末該行資產總額達到1.02萬億元,按年增長11.25%;信貸投放力度持續加大,客戶貸款及墊款餘額4106.25億元,按年增幅8.32%,存款業務同步穩步增長,負債端基礎保持穩固。盈利層面,該行經營效益實現亮眼增長,全年實現營業收入145.46億元,按年上漲2.13%;歸母淨利潤11.46億元,按年大幅增長24.56%,盈利增長動能持續修復。

資產質量方面,截至2025年末,哈爾濱銀行整體不良貸款率為2.80%,較上年末小幅下降0.04個百分點,撥備覆蓋率達到198.26%,下降4.33個百分點。

然而,哈爾濱銀行對公與零售信貸資產質量走勢完全背離。該行公司類貸款資產質量持續好轉,年末公司貸款不良率降至1.83%,較2024年末的2.39%實現大幅回落,下降0.56個百分點。

與之形成鮮明對比的是,該行個人信貸板塊風險持續上行。截至2025年末,哈爾濱銀行個人貸款餘額規模達1164.32億元,佔全行信貸總規模比重接近三成,而個人貸款整體不良率攀升至5.81%,較上年同期大幅上升0.84個百分點。

進一步拆解個人信貸業務細分品類,個人消費貸款、小企業自然人經營貸款是該行零售不良貸款的主要來源,兩項業務不良率均突破6%,風險暴露程度遠高於該行其他信貸品類,風險集中特徵十分明顯。

作為該行個人貸款中規模佔比最高的業務,個人消費貸款風險持續承壓。截至2025年末,哈爾濱銀行個人消費貸款餘額801.75億元,在全部個人貸款中佔比近七成;該項業務不良餘額達到52.56億元,不良率高達6.56%,較2024年末再度上升1.05個百分點。

回顧近年數據可以看到,該行個人消費貸不良率已連續四年持續走高,從2021年的2.15%一路攀升至6.56%,風險逐年釋放。

與此同時,服務小微企業主、個體工商戶的小企業自然人經營貸款,同樣面臨嚴峻的資產質量壓力。

截至2025年末,該行小企業自然人經營貸款餘額203.99億元,該項業務不良率達到6.42%,與個人消費貸不良率相近,

值得關注的是,該行農戶貸款等其他零售信貸品類資產質量表現穩健,年末農戶貸款不良率為1.29%,同時票據貼現業務保持零不良,足以說明該行信貸風險並非全域擴散,而是主要集中於個人消費貸與自然人經營貸兩大板塊,信貸業務風控能力或存在明顯的結構性短板。

零售信貸壓力超同業

橫向對比行業同業來看,哈爾濱銀行5.81%的個人貸款不良率,在國內城商行板塊中處於明顯偏高區間。南都灣財社記者通過Wind數據不完全統計發現,在所有已披露個人貸款細分不良指標的城商行中,哈爾濱銀行零售信貸資產質量壓力遠超同業平均水平。

為保證對比口徑公允,本次選取總資產規模與哈爾濱銀行1.02萬億元體量相近、且公布了相關數據的上市城商行展開橫向對標。結合各家披露的官方2025年年報數據可見,同業個貸不良率均大幅低於哈爾濱銀行。其中,體量最為接近的重慶銀行,個人貸款不良率為3.23%,較哈爾濱銀行低2.58個百分點;此外,長沙銀行、天津銀行同期個人貸款不良率分別為2.43%、4.64%,均低於哈爾濱銀行的5.81%。

值得一提的是,記者發現,受宏觀經濟及零售信貸大環境影響,本次選取的幾家對標城商行,個人貸款不良率均較2024年出現上行,零售信貸風險上行屬行業共性問題。

從細分零售信貸維度進一步拆解,本次選取的同體量對標城商行中,絕大多數銀行並未單獨披露個人消費貸、自然人經營貸細分不良數據,僅能查詢個人貸款整體不良指標。而放眼已公開個人消費貸不良率的一萬億級城商行,數據顯示,中原銀行2025年個人消費貸不良率為3.39%,成都銀行該項不良率為0.9%,兩家銀行指標均較去年上行,但依舊遠低於哈爾濱銀行6.56%的個人消費貸不良率。

高管換屆停滯超一年

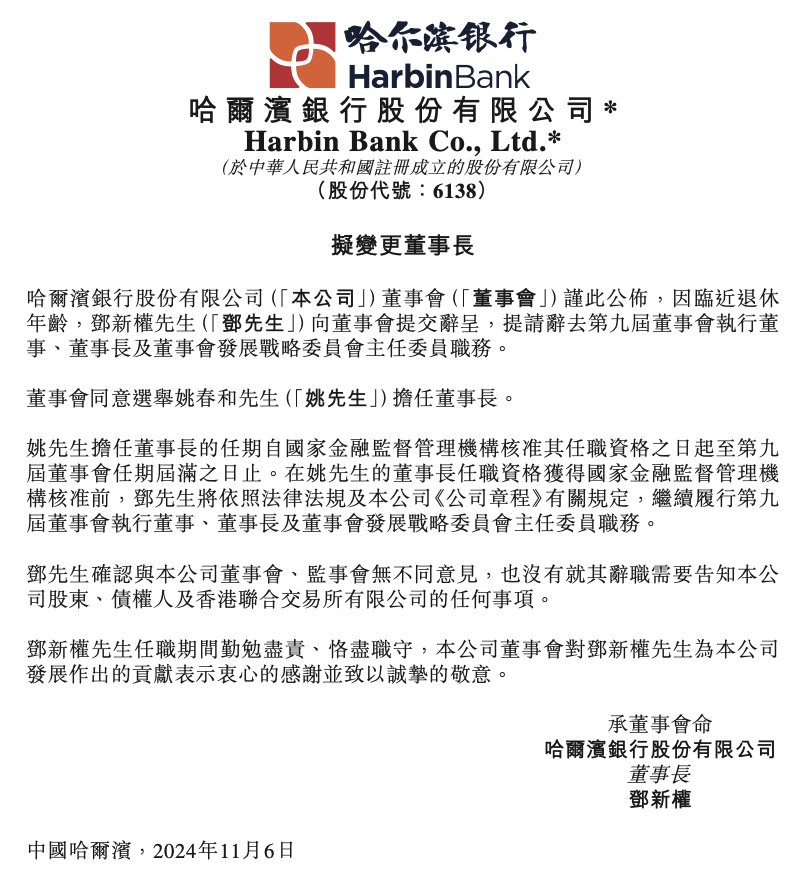

值得關注的是,在零售資產質量持續承壓的同時,哈爾濱銀行還面臨着核心高管換屆進程長期停滯的治理層面問題,管理層人事懸而未決,也給該行後續風險治理、業務戰略調整帶來一定不確定性。

回溯公告信息,早在2024年11月6日,哈爾濱銀行便在港交所發布人事公告,時任董事長鄧新權因臨近退休年齡,正式向董事會提交辭呈,申請辭去執行董事、董事長及董事會發展戰略委員會主任委員全部職務。彼時該行董事會同步審議通過人事議案,同意選舉時任行長姚春和接任董事長一職,同時公告明確說明,姚春和董事長任職資格需等待國家金融監督管理總局覈准,在監管批覆落地前,仍由鄧新權繼續履行董事長相關崗位職責。

時至今日,距離本次董事會換屆決議發布已過去近一年半時間,該行高管換屆依舊沒有實質性進展。從該行披露的2025年年報可以看到,年報公示的高級管理人員名單中,姚春和職務依舊為行長,並未正式出任董事長;而截至2026年6月9日該行最新發布的股東會相關公告,文件官方落款董事長依舊為鄧新權,換屆僵局仍未打破。

綜合來看,哈爾濱銀行2025年實現規模與盈利雙增長,成功邁入萬億城商行行列,經營基本面具備韌性,但零售信貸兩大核心業務不良率居高不下,資產質量結構性風險突出;疊加銀行核心高管換屆長期停滯,內部治理與外部經營雙重壓力並存。多重壓力之下,哈爾濱銀行後續經營改善與風險化解之路值得市場持續關注。

(文章來源:南方都市報)