黃金,正在經歷一場精心設計的"夏季清倉"。

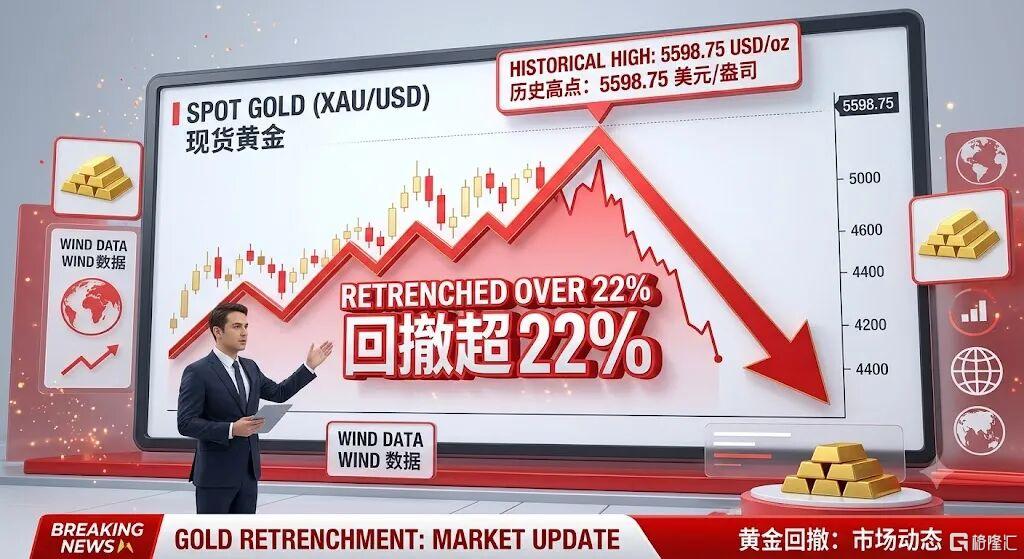

Wind 數據顯示,現貨黃金價格已經從5598.75美元/盎司的歷史高點回撤了超22%。

本周,花旗集團大宗商品團隊發布2026年6月報告,將黃金3個月短期目標價從4300美元大幅下調至4000美元。並明確警告短期投資者,若未設定寬泛的止損線,面臨的風險將「極高」。

花旗報告中還投下的第一枚重磅炸彈,是黃金自2023年9月以來首次收於200日移動均線下方。

在量化交易和趨勢追蹤資金統治的今天,200日均線不是一根普通的線條,它是多頭的「生命線」。

跌破這條線,意味着長達數年的技術性牛市趨勢在量化算法的邏輯裏被判定為「階段性終結」,無數程序化交易單會瞬間轉為賣出。

四重壓力

花旗為何如此看空黃金在這個夏天的表現?

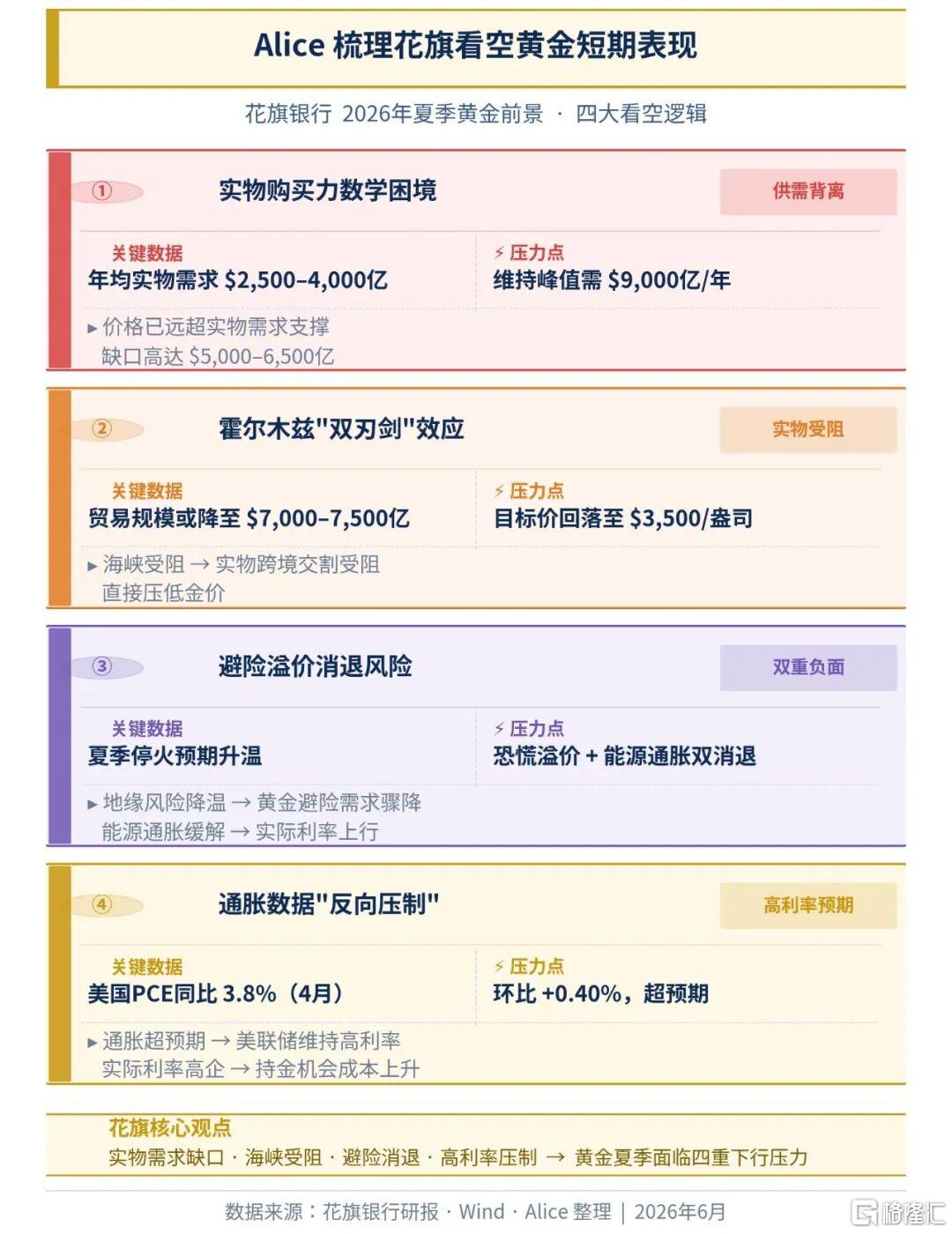

該行在報告中寫道,導致其看空黃金短期表現的主要依據是以下四個原因:

(萬得AI Alice 梳理花旗看空黃金的理由,alice.wind.com.cn)

宏觀背景轉向:實際收益率企穩、美元短期走勢趨強,以及經濟數據持續具有韌性,改變了市場對聯儲局將進行激進或迫在眉睫的降息的預期

實物黃金購買力無法支撐當前價格:花旗指出,若要將金價維持在最高峯水平,全球實物黃金的購買規模需達到每年約9000億美元的驚人速度

地緣政治供應鏈受阻:如果該海峽在整個夏季持續關閉或遭受嚴重干擾,整體國際黃金貿易和實物購買規模可能降至每年7000億至7500億美元的較低區間

避險溢價消退與「停火」風險:避險溢價似乎已見頂。如果夏季期間活躍衝突區達成正式停火或解決方案,將抹去買家願意支付的「恐慌溢價」;其次,緩解能源驅動的通脹壓力,從而降低投資者將黃金作為通脹對沖工具的必要性

多空分歧

花旗維持6至12個月目標價4500至5000美元/盎司不變。歷史上,黃金的每一次大牛市都經歷過類似的中途修正。

2010至2011年牛市中,金價在衝頂1920美元前曾多次經歷20%以上的回調。這一次,黃金已經從5419.32美元/盎司回調超20%,在歷史座標系中並不罕見。

而當前的黃金牛市是進入「中場休息」還是「終場謝幕」?機構之間的觀點分歧較大。

(萬得AI Alice 梳理機構對黃金的看法,alice.wind.com.cn)

多空雙方的核心分歧在於:"利率驅動"還是"貨幣信用驅動",短期內難以彌合,這意味着金價的高波動格局在6月大概率延續。

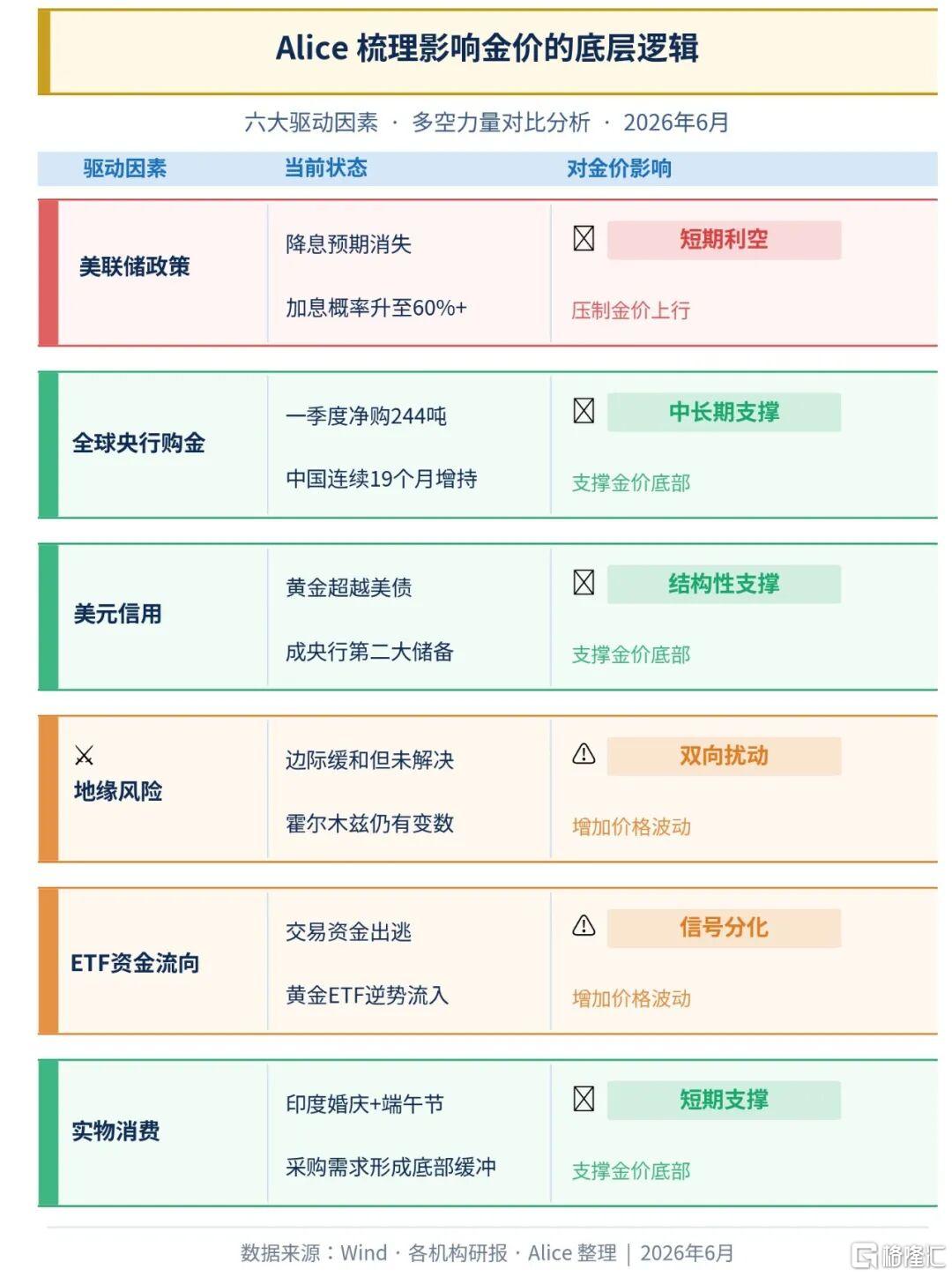

底層邏輯未變

歷史經驗表明,黃金大牛市的真正終結,往往需要幾個先決條件:美國經濟根本性好轉、全球地緣政治全面和解,以及聯儲局進入強勁的加息周期且實際利率大幅飆升。

但從目前的現實來看,支撐黃金長期上漲的幾個核心敘事依然在:

去美元化與央行購金: 全球儲備體系重構的進程並沒有停止,即美元信用弱化、去美元化、巴塞爾協議III強化實物黃金地位

財政赤字與貨幣貶值:美國及全球主要經濟體的財政赤字率維持高位,「貨幣購買力被侵蝕」的隱憂讓黃金作為終極避險資產的吸引力長期存在

地緣政治長期複雜化:儘管局部衝突(如中東局勢)的短期波動會帶來擾動,但全球地緣政治走向多極化的趨勢短期內難以逆轉

(萬得AI Alice 梳理影響金價的因素,alice.wind.com.cn)

世界黃金協會數據顯示,2025年末全球官方儲備中黃金佔比已升至27%,反超美債成為第一大儲備資產。

金價重新起飛的信號彈

當前華爾街對黃金的基準共識大致位於4600至5400美元區間(2026年底),顯示多數機構仍相信黃金結構性牛市邏輯未被破壞。

但短期來看,利率壓力、流動性收縮和地緣溢價的消退構成了實質性壓制。

後續需要關注的關鍵變量包括:即將公布的通脹報告(CPI/PCE)、聯儲局6月中旬FOMC會議(沃什可能啓動溝通框架改革)、美伊"邊談邊打"的地緣局勢演變,以及央行購金數據的更新。

黃金下半場的"發令槍",最可能由油價回落→降息預期復甦→ETF資金迴流這條鏈條依次扣動。當前最值得盯的單一指標是原油價格,那將是整條傳導鏈的源頭開關。