北京時間2026年6月12日晚,納斯達克交易所的交易大廳被一片銀灰色的「太空藍」點亮。

身在德州的埃隆·馬斯克沒有穿傳統的西裝領帶,依舊是那件標誌性的黑色皮衣。

當他抬手按下那個印着「SPCX」字樣的按鈕時,巨大的電子屏上瞬間跳出了SpaceX的股票代碼和135美元的發行價,現場爆發出持續半分鐘的歡呼聲。

馬斯克在得克薩斯「星際基地」(Starbase)敲鐘

有人揮舞着印着「火星見」的標語牌,有人激動地擁抱在一起,而馬斯克只是微微揚起嘴角,眼神望向了星港外漆黑的夜空。

這一刻,人類歷史上最大規模的IPO塵埃落定。

SpaceX以750億美元的募資額超越沙特阿美,以2.1萬億美元的收盤市值躋身美股第六大公司。

但就在敲鐘的前22天,SpaceX提交的招股書顯示,2025年全年淨虧損49.37億美元,這已經是公司成立24年來第18個虧損年度,自創立以來累計虧損約413億美元。

一個被無數人稱為「燒錢無底洞」的航天公司,如何被馬斯克包裝成全球資本瘋搶的「未來門票」?

這背後,是一場關於信仰、壟斷與敘事的頂級資本魔術。

01

賣的不是火箭,而是用「火星敘事」重新定義估值邏輯

馬斯克從來沒有把SpaceX當成一家普通的航天發射公司來賣。

從2002年創立那天起,他就給這家公司刻上了超越商業的烙印,「讓人類成為多星球物種」。

當其他航天公司還在討論單次發射成本能降低多少時,馬斯克已經在向全世界描繪火星殖民地的藍圖,100萬人在火星上生活,自給自足的城市,星際航班每天起降。

這種宏大到近乎瘋狂的願景,恰恰擊中了華爾街最渴望的東西,即想象力。

馬斯克最聰明的地方在於,他沒有讓這個願景停留在科幻小說裏,而是把它拆解成了一個個看得見、摸得着的階段性目標。

2008年,獵鷹1號第四次試飛終於成功,成為全球第一家實現軌道發射的私營公司。

SpaceX首款小型低成本商業運載火箭「獵鷹1號」

2015年,獵鷹9號成功回收第一級火箭,顛覆了人類航天60年的「一次性」模式。

2019年,首批 60 顆星鏈發射發射升空,開啓了衛星互聯網時代,到2024年,星艦首次成功實現亞軌道飛行。

每一個里程碑的達成,都像一次精準的「信仰充值」,讓越來越多的投資者相信馬斯克說的話,哪怕再離譜,最終也能實現。

在這種敘事框架下,SpaceX的燒錢不再是缺點,反而成了「為人類未來投資」的證明。

華爾街徹底拋棄了傳統的市盈率、市淨率估值模型,轉而用「潛在市場規模」來給SpaceX定價。

分析師們不斷上調太空經濟的預測值,從6000億美元1萬億美元到10萬億美元,馬斯克甚至喊出了100萬億美元。

他們計算着,如果未來太空旅遊、太空採礦、太空製造成為現實,SpaceX作為唯一的「太空基礎設施運營商」,將擁有怎樣的壟斷利潤。

而在這些遙遠的太空經濟藍圖之外,一個更具確定性、更能在短期內兌現的增長極 —— 人工智能算力,也是市場願意給出超高溢價的重要原因。

通過合併馬斯克旗下的人工智能公司xAI及社交平台X,SpaceX構建了一個覆蓋算力基礎設施、大模型應用與數據流量的完整閉環生態。

其位於田納西州與密西西比州的「COLOSSUS」算力中心,總電力配額高達1吉瓦,是目前全球最大的地面AI算力訓練集群。

今年5月,SpaceX與 Anthropic簽下大額雲服務合約,對方三年間每月支付12.5億美元,租用 COLOSSUSII約32.5萬顆英偉達GPU,合同總額450億美元。

時隔一月,谷歌也與其達成同等量級合作,2026年10月至2029年6月每月付費9.2億美元,獨享11萬塊英偉達GPU及配套算力資源。

這些動輒數百億美元的長期鎖定合同,讓華爾街看到了SpaceX在AI時代的另一種可能性 , 它不僅是通往火星的渡船,還將成為支撐整個數字文明的算力底座。

02

上市首日,市值達2.1萬億美元

這種信仰最終轉化為了實實在在的財富效應。

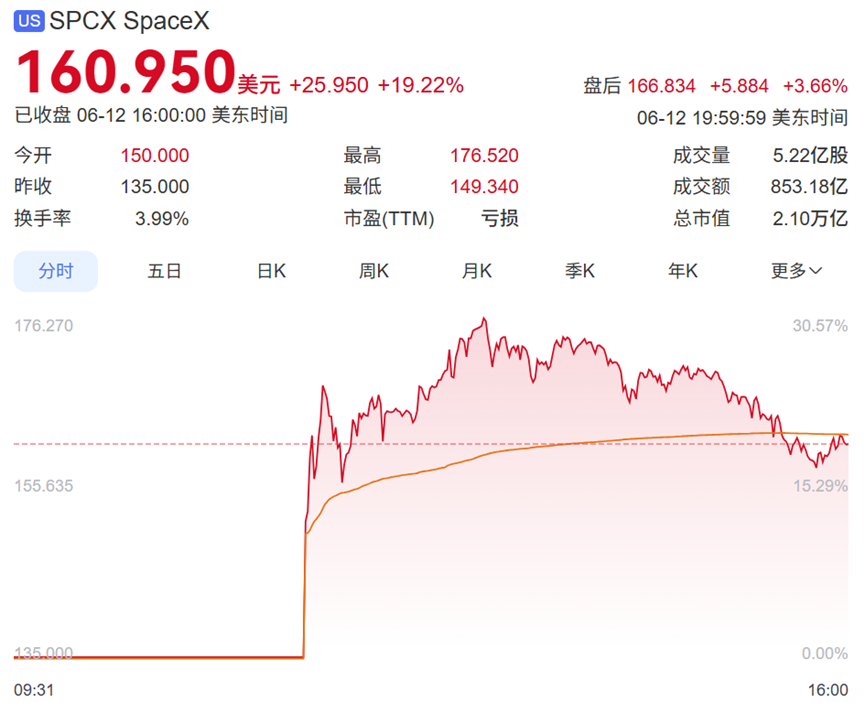

上市首日,SpaceX以150美元的價格高開,較發行價上漲11.1%,盤中一度觸及176.5美元。

截至收盤,公司股價報160.99美元,全天漲幅19.22%,市值穩定在2.1萬億美元,超越了摩根大通、伯克希爾哈撒韋等百年巨頭。

圖源:網絡

推動股價大幅上漲的另一個關鍵催化劑,是市場已經確信SpaceX將在上市後的第15個交易日被正式納入納斯達克100指數。

追蹤該指數的被動基金必須在公開市場無條件建倉,市場預計這部分被動買盤規模在80億至180億美元之間,更接近150億美元。由於此時老股東尚無法賣出股票,市場自由流通量處於最低水平,可能形成自我強化的正向反饋循環,推動股價持續走高。

目前馬斯克本人持股約42%,其個人淨資產疊加特斯拉、X平台等資產後突破1.05萬億美元,相當於瑞士全年的GDP總量,成為人類歷史上首位萬億美元富豪。

約4400名持有期權的員工一夜之間成為百萬富翁,400餘名核心技術和管理團隊成員的持股價值超過1億美元。

紅杉資本、谷歌風投等早期投資方,更是獲得了超過百倍的賬面回報。

支撐這場信仰狂歡的,還有SpaceX無可撼動的壟斷地位。

目前,SpaceX佔據全球商業發射載荷約80%,可複用火箭將成本降低90%以上,對手望塵莫及。

旗下星鏈業務截至2026年6月5日已部署在軌衛星超過1.1萬顆,擁有1200萬付費用戶,業務覆蓋全球160多個國家和地區,是全球唯一實現規模化運營的衛星互聯網服務商。

這種「贏者通喫」的格局,讓投資者相信,即使SpaceX現在不賺錢,未來也一定能賺走整個太空經濟的大部分利潤。

03

兩萬億市值背後的豪賭與隱憂

剝開宏大敘事的華麗外衣,SpaceX的財務報表暴露了它最真實的底色,高增長,鉅虧損。

根據招股書披露的數據,SpaceX2025年全年營收186.74億美元,按年增長33%,但淨虧損卻達到了驚人的49.37億美元,較2024年的7.9億美元盈利出現了斷崖式下滑。

這一轉變主要源於兩大「燒錢黑洞」:星艦項目和AI業務。

圖源:網絡

從業務構成來看,SpaceX的三大板塊呈現出極端的盈虧失衡。

星鏈是目前公司唯一的「現金奶牛」,2025年貢獻營收113.87億美元,實現營業利潤44.23億美元,幾乎撐起了整個公司的現金流。

傳統的太空發射業務雖然營收達到40.86億美元,但由於星艦研發的鉅額投入,反而虧損了6.57億美元,僅2025年一年,公司就為星艦項目投入了30.04億美元,佔到了整個太空板塊收入的73.4%。

而2025年啱啱併入財報的xAI業務,則成為了最大的出血點,全年虧損高達63.55億美元,與AI相關的資本開支更是達到127億美元,直接吞噬了星鏈創造的全部利潤。

而今年一季度,SpaceX收入46.94億美元,淨虧損42.76億美元,幾乎接近去年整年虧損。

但馬斯克的高明之處在於,他成功地讓投資者相信,今天的燒錢是為了明天更大的壟斷。

這種「燒錢換壟斷」的商業模式,馬斯克已經在特斯拉身上成功驗證過一次。

當年特斯拉連續10年虧損,被無數人質疑是「龐氏騙局」,但馬斯克靠着不斷推出新產品、不斷擴大產能,最終在電動汽車領域建立起了難以逾越的壁壘,成為全球市值最高的汽車公司。

現在,他正在把同樣的劇本複製到太空領域,而經歷過特斯拉奇蹟的投資者們,顯然願意再相信他一次。

但這仍然是一場史無前例的豪賭。

按2025年營收計算,SpaceX的市銷率超過11倍,遠高於特斯拉的15倍和英偉達的20倍,沒有盈利支撐的高市值顯得格外脆弱。

星艦項目的進展遠不如預期,此前多次出現爆炸事故。

今年5月星艦V3首飛後,雖然完成了階段性測試目標,但任務過程中仍然出現了多個技術問題。

與此同時,星鏈業務的增長天花板也已經隱隱顯現。

隨着中國、歐盟等國家和地區加速推進自己的衛星互聯網項目,星鏈的市場份額正在面臨挑戰。

而懸在所有投資者頭上的另一把達摩克利斯之劍,是即將到來的大規模解禁潮。

第二季度財報會議後兩個工作日(預計7月22日或29日左右)早期內部股東將迎來第一批大規模解禁,將對 SpaceX 的股價造成巨大的拋售壓力。

歷史上,許多高估值科技公司在解禁後都出現了股價暴跌的情況。

敲鐘儀式結束後,馬斯克在接受採訪時說:「我們還有很長的路要走。」

他用一個關於人類未來的宏大故事,成功地把一個「燒錢的無底洞」賣出了兩萬億市值。

這既是對他個人遠見和執行力的最高認可,也是資本市場對太空經濟未來的一次集體下注。

未來三年,星艦項目的成敗將直接決定這場豪賭的結局。

如果馬斯克再次創造奇蹟,他將真正成為改變人類文明進程的人物;如果失敗,這個萬億市值的泡沫也將隨之破滅,成為資本市場歷史上最深刻的教訓之一。