史詩級的時代賭局

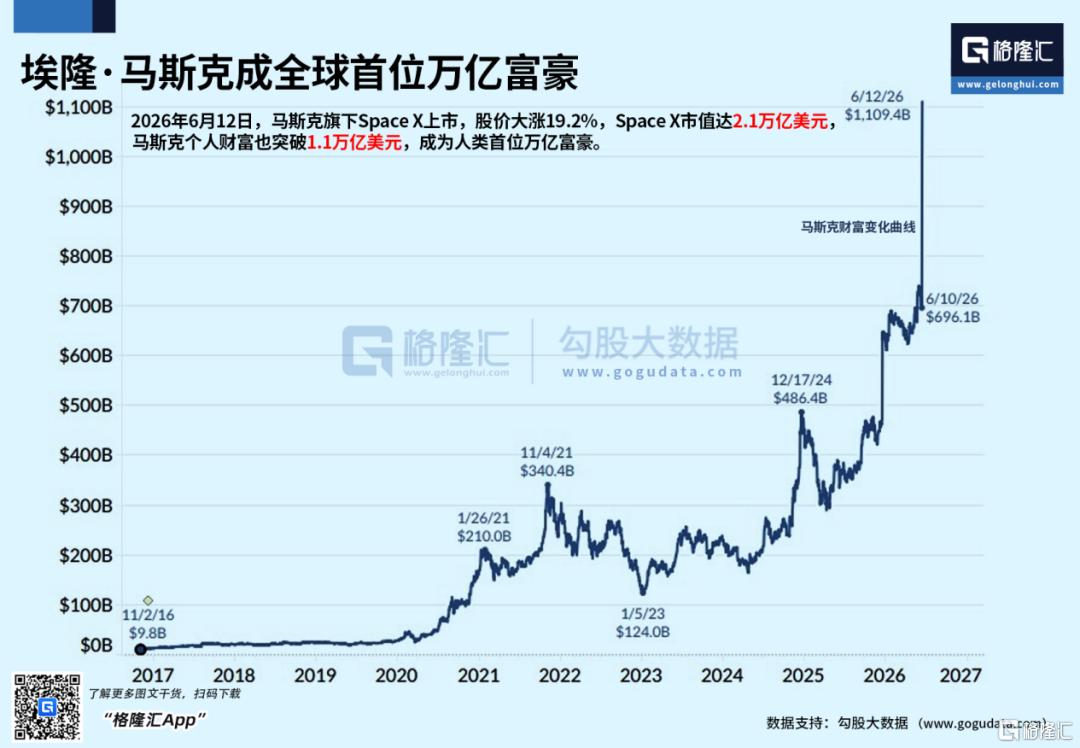

美東時間6月12日,美股迎來史上最炸裂IPO。SpaceX正式登陸納斯達克,徹底引爆全球資本狂歡。

上市首日,SpaceX大漲19.22%,市值突破2.11萬億美元,一舉超越Meta、特斯拉、博通等科技巨頭,躋身美國第六大市值公司。

一夜之間,馬斯克個人身家也因此突破1萬億美元,成為人類歷史上首位「萬億富翁」。

同時,SpaceX上市還創造了約4400名百萬美元富豪,其中約400名身家將超過1億美元,他們來自SpaceX的現任或前任員工及早期投資者。

還有一大批華爾街基金、投行機構們也在這場盛宴中獲利百億甚至千億美元,回報倍數高達幾十、上百倍!

但狂歡背後,也伴隨巨大爭議。

一家年營收不足200億美元、成立24年持續反覆虧損、2025年淨虧損高達49.37億美元的企業,卻以超100倍的市銷率,撐起超2.1萬億美元的天價市值。

這到底是硬核科技的提前兌現,還是資本市場吹出來的超級泡沫?

01、極速上市的背後

正常頂級科技IPO,都要磨幾年:合規打磨、機構博弈、反覆定價。

但SpaceX的上市進程,堪稱美股史上罕見的「極速通關」:摒棄了傳統企業的拖沓流程,在短短一年時間內敲定方案、落地發行、完成掛牌,以750億美元募資額刷新全球IPO紀錄。

更反常的是,馬斯克以前一直堅決抵制上市。

他多次公開表示:二級市場的短期業績壓力、輿論束縛,會拖死星艦、火星殖民這種超長周期的硬核項目。

如今180度的態度反轉、突破常規的上市速度、反行業慣例的發行規則,足以說明這絕非簡單的上市孖展需求,而更可能是一場精準卡位、套利、做高估值的資本操作。

SpaceX執意快速上市的核心內因之一,是為了通過資產併購嵌套,解決劣質資產無法獨立上市的難題,同時完成稅務層面的極致優化。

首先,馬斯克旗下xAI+X(原推特)累計揹負175億美元債務,長期持續虧損、無穩定造血能力,如果單獨上市不僅門檻不夠,而且估值溢價也會被壓得非常低,根本不划算。

於是馬斯克設計了一套嵌套併購:把虧損的AI、社交資產,捆綁SpaceX最賺錢的星鏈、壟斷市場的航天業務一起上市。

靠星鏈的優質盈利抹平財報短板,順利達標美股上市規則。同時還盤活了xAI的歷史虧損抵稅額度,未來可幫公司省下百億級稅費,堪稱「虧損變資產」的頂級財技。

更關鍵的是,純航天賽道估值天花板極低,綁定AI熱門概念後,成功脫離傳統航天估值錨點,製造出「太空+AI」的協同想象,直接拉高企業估值上限。

另外,SpaceX極速上市,也是為了精準卡位美股科技泡沫與AI資本紅利的最後窗口期,本質是一場「搶跑收割」。

當前美股科技板塊處於階段性歷史高位,後續隨時有可能熱度消退,一旦錯過當下窗口,後續市場下行、AI熱錢退潮,公司募資規模、整體估值、股東套現收益都會大幅縮水。

這也是為什麼SpaceX、OpenAI、Anthropic等一衆AI巨頭均在加速籌備上市的原因。

當下「太空+AI」的雙重稀缺概念,是當下資本市場最具想象力的敘事組合,SpaceX選擇在此熱度頂峯期上市,能夠最大化享受賽道紅利,實現遠超傳統航天企業的估值定價。

值得一提的是,不同於普通新股上市需等待3個月觀察期才能納入指數,納斯達克為SpaceX開通快速通道,上市僅15個交易日即可納入納斯達克100指數,並上調權重。

這意味着,全球超12萬億美元追蹤納指100的被動基金、養老金、401K退休金賬戶,將按照規則強制被動買入SpaceX,形成百億級確定性剛性買盤,為股價築牢底部支撐。

這套規則紅利具備極強的時效性,窗口期轉瞬即逝,越早上市,套利空間越大、資金託底效果越顯著。也是SpaceX必須火速落地的關鍵原因。

02、一邊燒錢、一邊講故事

支撐SpaceX萬億估值的核心,是其獨家構建的「航天發射+衛星互聯網+AI算力」三大業務閉環,但三大板塊現實價值天差地別,這也是資本市場爭議其估值的核心來源。

根據招股書顯示,SpaceX在2025財年的合併營收為186.74億美元,合併淨利潤由2024財年的7.91億美元變為虧損49.37億美元。

2026年一季度,SpaceX實現合併營收46.94億美元,實現合併淨利潤為虧損42.76億美元,合併調整後息稅前利潤則為11.27億美元。

其中,作為技術底座的航天發射業務,是行業絕對龍頭,卻持續虧損。

目前SpaceX累計完成超650次發射,85%以上任務實現火箭複用,2025年入軌載荷佔全球總量80%以上,壟斷全球商業航天發射市場。獵鷹9號、重型獵鷹、龍飛船、星艦四大產品線全覆蓋,手握NASA、美國國防部長期大額訂單,2025年該板塊營收超40億美元。

但受星艦持續高強度研發投入拖累,全年運營虧損6.57億美元,僅能承擔技術迭代、市場卡位的戰略功能,無法貢獻利潤。

作為唯一現金牛的星鏈衛星互聯網業務,是公司估值的核心基本面支撐。

2025年,星鏈衛星互聯網業務營收達113.87億美元,佔公司總營收60.9%,運營淨利潤高達44.23億美元,兩年間利潤增長近10倍。

截至2026年3月,星鏈在軌衛星超9600顆,佔全球活躍衛星75%,覆蓋164個國家和地區,付費用戶突破1030萬。

不過這一塊業務也有隱憂,隨着市場向欠發達地區下沉,單用戶月均收入從2023年99美元降至66美元,增收不增利的增長瓶頸逐步凸顯。

而作為遠期估值故事的AI業務,是燒錢主力,落地尚遙遙無期。

2026年2月SpaceX收購xAI,正式將AI列為三大核心業務,佈局AI算力基建、Grok大模型與軌道太空數據中心。

目前AI部門由於xAI用於採購及建設大規模算力中心導致的鉅額資本支出,仍處於大幅虧損狀態。2025年AI業務虧損63.55億美元,2026年一季度再虧24.69億美元,單季資本開支77.23億美元,遠超航天發射與星鏈業務開支總和。

但SpaceX對其AI部門寄予極高的期望。其在招股書中描繪,未來SpaceX理論最大潛在收入規模高達到28.5萬億美元;其中,太空發射僅佔3700億美元,星鏈的全球通信收入規模為1.6萬億美元,而人工智能市場收入將為26.5萬億美元,站絕對大頭。

這是一個堪稱完全是天方夜譚的難以想象的數字。

但現實卻極其骨感,目前AI業務僅靠與Anthropic、谷歌的月度算力租賃訂單維持基本營收,暫無自研大模型閉環能力,規劃中的太空太陽能算力中心、百太瓦級超級算力體系,更像是一個為了支撐高估值而畫的遠期敘事大餅。

03、超2萬億估值到底值不值?

站在2.11萬億美元的市值關口,SpaceX也成為了近年美股分歧最極致的超級IPO。

一邊是散戶瘋狂搶購、資金扎堆狂歡,一邊是頂級機構、資深資本大佬公開看空、預警泡沫。

市場最大的爭議核心是:一家持續虧損、年營收不足200億美元的企業,是否配得上碾壓衆多千億營收科技巨頭的天價估值?

從估值指標看,蘋果10倍、特斯拉15倍、英偉達25倍的市銷率尚且貼合行業可理解的合理區間,而SpaceX市銷率高達百倍,已經完全脫離傳統估值體系,讓人無法理解認同;

從經營基本面看,SpaceX成立以來累計虧損413億美元,2026年一季度虧損再度擴大710%,擴張完全依靠外部孖展輸血,暫無明確盈利拐點;

從風險層面看,馬斯克手握超84%投票權的絕對集權模式缺乏股東制衡,治理風險突出,同時星艦迭代屢次失敗、太空AI算力商業化落地渺茫,宏大敘事的兌現概率極低。

但依舊有大量頂級資本與產業機構堅定押注,他們的核心共識在於,SpaceX突破了傳統企業估值框架,其價值不在於當期盈利,而在於獨家壟斷的太空+AI下一代基礎設施賽道,稀缺性無可替代。

高盛預計,SpaceX的人工智能業務收入到2030年將激增約100倍,其人工智能部門的收入將從2025年的32億美元增長至2030年的3220億美元。SpaceX的總收入預計將在2030年達到4740億美元。

與多頭狂熱形成鮮明對比的是,大量權威機構、資深沽空資本對SpaceX天價估值發出嚴厲預警,認為本輪行情完全脫離基本面,是情緒與敘事催生的巨大泡沫。

知名大空頭、《華爾街最精準沽空者》詹姆斯·查諾斯公開炮轟,直言SpaceX是一場徹頭徹尾的「希望與夢想式IPO」,其近2萬億美元的估值完全依託市場對馬斯克的個人信仰,而非真實財務表現。

他批評,市場在為一家自由現金流為負、持續大額燒錢的企業支付史詩級溢價,在任何合理的長期經營假設下,該估值都無法成立,本質是資本炒作的海市蜃樓。

IPO當日,評級機構CFRA率先發布獨家「賣出」評級,給出115美元目標價,較135美元發行價折價近15%,核心理由是SpaceX估值嚴重透支,星鏈的微薄盈利持續被星艦、xAI兩大吞金業務吞噬,且AI賽道入局較晚,無核心差異化優勢,難以兌現萬億級市場預期。

晨星(Morningstar)研報更為激進,分析師尼古拉斯·歐文斯將其公允價值僅定為63美元,較發行價腰斬超53%,公允估值僅7800億美元,理由是當前估值過高溢價完全是市場為太空數據中心、火星殖民等未落地、高風險遠期概念支付的空想價格,不可能成為現實。

04、結語

SpaceX的史詩級IPO狂歡,可以說是全球資本對「太空+AI」下一代基礎設施的極致押注。

短期來看,依託稀缺賽道、穩固壁壘與完善的資本防護體系,SpaceX的高估值仍有支撐空間。

但長期而言,萬億市值能否站穩,最終不取決於敘事有多宏大,而取決於星艦技術能否落地、太空AI算力能否商業化、持續虧損的循環能否打破。

這場屬於星辰大海的資本盛宴,終究需要真實的技術突破與盈利能力來買單。