金價跌回了2025年12月的水平。年初追高買入的那批人,嚐到了被黃金套牢的滋味。

今天慧慧帶你搞明白,到底是誰在給黃金定價,金價短期如何?長期怎麼看?

短期金價的錨掛在聯儲局

美國5月非農就業意外強勁,把市場對年內降息的期待打了下去,實際情況是:聯儲局可能在更長時間裏維持高利率。

預期一變,美元走強、美債收益率上行,不生息的黃金連日下跌。這個時候,超級IPO還在抽水分流避險資金。

截至目前,年內漲幅幾乎抹平,累計回撤已越過20%這一傳統牛熊分界、並跌破被視為核心支撐的年線。技術上,黃金已經進入熊市。

把時間拉長,金價今年並非一次性下跌,而是三連跌。第一次在1月底,金價在歷史高位附近急挫,當時是典型的高位獲利了結與技術性踩踏。

第二次在2月底至3月,美以伊衝突爆發,油價飆升強化了"高利率維持更久"的邏輯。同時,股市動盪引發流動性擠兌,黃金因為變現容易,反而被優先拋售換現金,避險屬性短暫失靈。

如果短期想看到止跌,得等三件事鬆動:市場不再死咬不降息甚至加息、美元和實際利率掉頭往下、反彈不再被獲利盤壓下去。

如果要回答"牛市到底有沒有終結",得把鏡頭拉遠,看三件事有沒有變:

央行買盤有沒有減弱。2026年一季度全球央行淨買入黃金244噸,按年增加3%。把儲備從美元往黃金上分散,各國央行沒停,還在加碼。

地緣政治危機有沒有緩解。圍繞伊朗的戰事從2月延宕至今,6月美國又對伊朗發動新一輪打擊,系統性風險還擺在台面上,黃金壓艙石的需求就退不下去。

美國債務有沒有解決。聯邦債務已經突破39萬億美元,規模超過美國一整年的GDP。債務越滾越大、利息越還越多,美元信用的長期裂縫就合不上。這纔是各國央行把儲備往黃金上搬、推動去美元化的根本動力。

在這三條邏輯裏,央行和地緣沒動,債務也沒松。結構沒反轉,所以這更像牛市中的深度調整,而不是長期邏輯的翻盤。

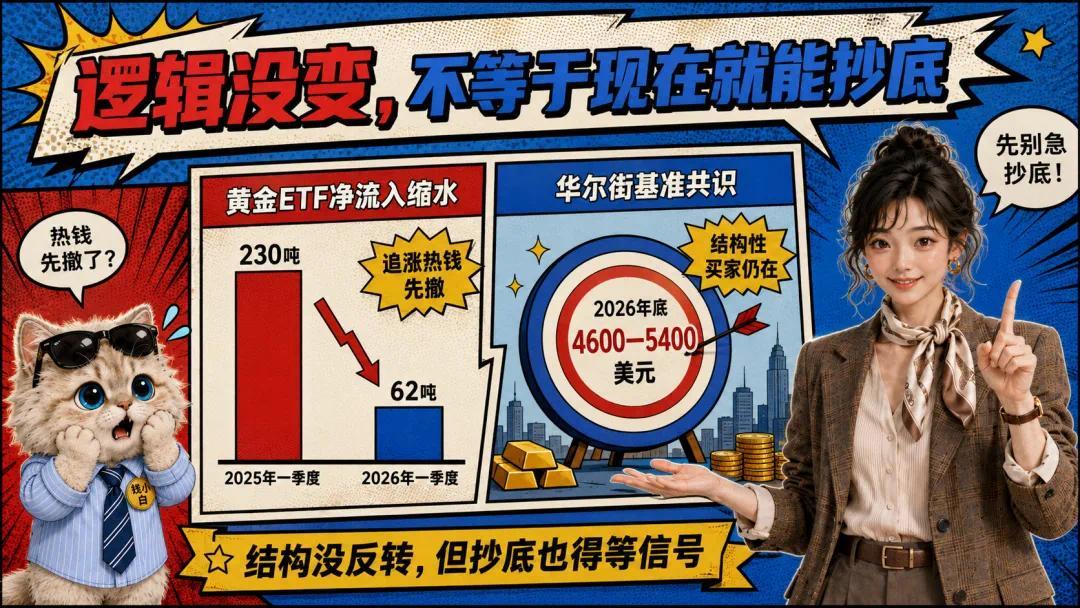

當然,邏輯沒變不等於此刻能閉眼抄底。黃金ETF一季度淨流入62噸,比2025年一季度的230噸明顯縮水。

說明結構性買家還在,追漲的熱錢先撤了。華爾街對黃金的基準共識大致位於4600至5400美元區間(2026年底)。

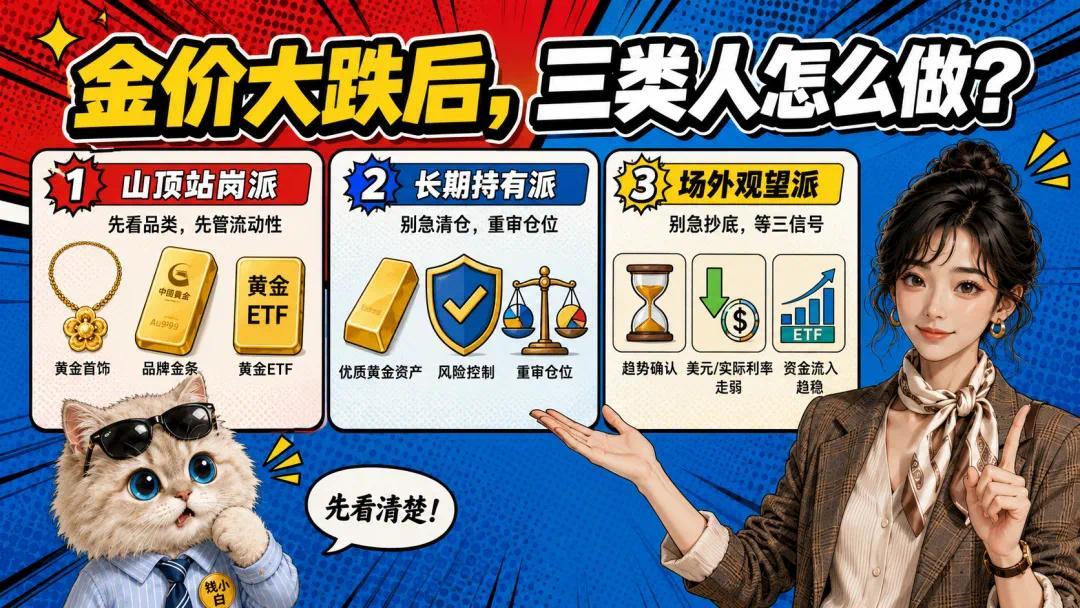

這次黃金大跌,不同的人有不同的姿勢應對

如果你是年初追高、現在還浮虧十幾個點的山頂站崗派,先看清楚手裏到底是什麼:金飾、品牌金條,還是黃金ETF?

金飾有溢價、工費和回收折價,如果倉位重、資金半年內要用,首先要處理的是流動性風險,別用「長期配置」安慰短線追高。

如果你是成本很低的長期持有派,不必因為一輪急跌就清倉,但要重新審視倉位。

如果黃金佔比已經明顯高於最初設定,可以分批落袋一部分,把倉位調回更舒服的比例,剩下的繼續作為長期防守資產。

如果你是場外觀望派,千萬別用「抄底」當買入理由。或許你可以等降息預期重新回來、美元和實際利率轉弱、黃金ETF資金重新穩定。

下一個變量:6月16日,沃什的首秀

6月16—17日是新主席沃什上任後主持的首次議息會議。

如果沃什堅持鷹派定調,繼續維持高利率、甚至把加息選項擺上台面。那麼短期主導金價的利率邏輯不變,金價的壓力還得扛一陣。

如果在白宮持續施壓下,沃什提交一份偏鴿的點陣圖,會被市場解讀為聯儲局獨立性受損。

這對金價反而是個微妙的利好:短期看,降息預期回暖直接利多黃金;長期看,聯儲局獨立性一旦出現裂縫,恰恰強化了本文反覆提到的那條邏輯:美元信用鬆動、各國央行加速去美元化,而這正是黃金最深的那條護城河。

6月17日凌晨那份聲明,我們拭目以待。