6月15日,聯儲局本周將迎來6月FOMC會議,此次決議或將成為關鍵轉折點,聯儲局或刪除政策聲明中的「寬鬆傾向」,明確降息不再是政策路徑。當前,美國核心通脹加速、就業市場企穩,聯儲局或優先抑制通脹而非支持就業。此外,市場定價與全球央行行動均預示美債利率上行,聯邦基金期貨已高於此前點陣圖中值。而聯儲局信譽與通脹預期面臨考驗,鷹派轉向乃至未來加息的可能性正在上升。

6月FOMC會議可能迎來重大轉折。聯儲局或從其政策聲明中移除「寬鬆傾向」,明確降息不再作為貨幣政策的預設路徑。近期數據顯示,儘管地緣不確定性高企,但通脹正在加速,就業市場持續改善。

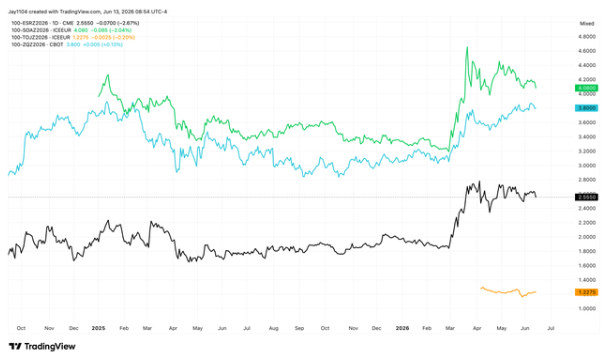

自2025年下半年以來,市場一直沉浸在「聯儲局即將開啓降息周期」的敘事中。然而,進入2026年,經濟數據持續打破這一預期。6月FOMC(聯邦公開市場委員會)會議前夕,聯邦基金期貨隱含的利率水平已明顯高於3月點陣圖的中值——這意味着市場投資者比聯儲局官員自身更早、更堅決地相信:利率不會很快下降,甚至可能進一步上升。

與此同時,全球主要央行並未等待聯儲局決策。歐洲央行已在6月11日加息,預計最快10月再次上調隔夜利率。據報道,日本央行預計在6月16日加息。澳大利亞央行2026年以來已加息兩次。

為避免美元走弱、長端利率飆升,聯儲局很可能不得不刪除政策聲明中的寬鬆傾向。相比3月,6月經濟預測摘要(SEP)中的點陣圖料將顯著轉鷹。

3月點陣圖顯示隔夜利率中值為3.4%,本周會議大概率上修,尤其考慮到市場已定價更高利率:12月聯邦基金期貨合約交易於3.8%附近。2027年中值(3.1%)同樣面臨上調,當前聯邦基金期貨為3.9%;2028年中值(3.1%)則被市場推至4.05%。

此外,聯儲局可能上修整體及核心PCE通脹預測,同時下修失業率預期,將政策重心從支持就業市場轉向抑制通脹。

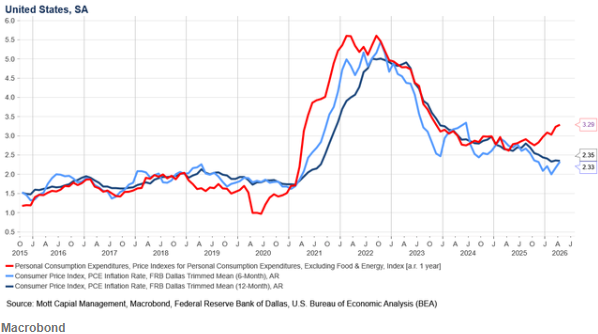

核心通脹正在加速

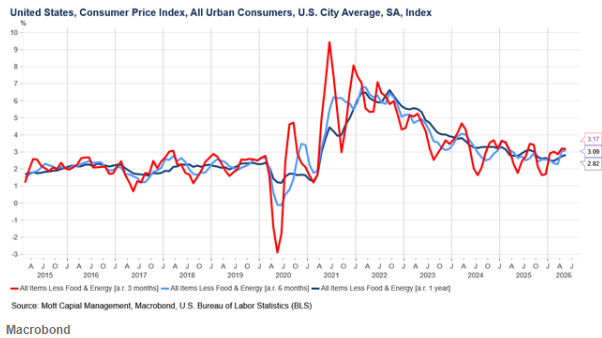

不僅是整體通脹上行,美國核心通脹也在抬頭,成為真正隱憂。核心CPI的3個月年化與6個月年化分別為3.2%和3.1%,遠高於按年漲幅2.9%,且走勢惡化。

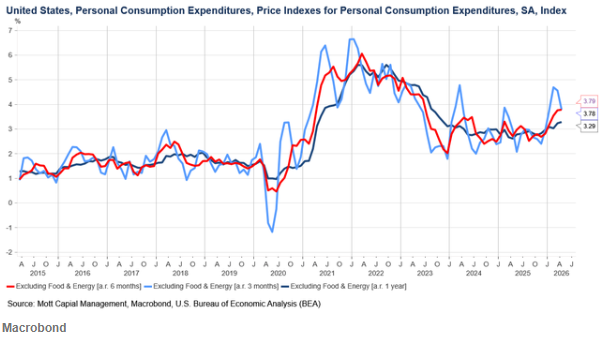

核心PCE指標同樣如此——3個月、6個月及按年增速均明顯上移。事實上,核心PCE讀數較核心CPI更為火熱:3個月與6個月年化均約3.8%,遠高於2%的目標。

這並非簡單由油價驅動整體通脹高企,一旦油價回落核心通脹便會顯著下降。剔除特定分項後的「截尾均值PCE」目前雖有所背離,但通常滯後於核心PCE。2021年核心通脹上行以及2022年下行時,截尾均值PCE均存在滯後。因此,未來幾個月截尾均值PCE讀數大概率走高。

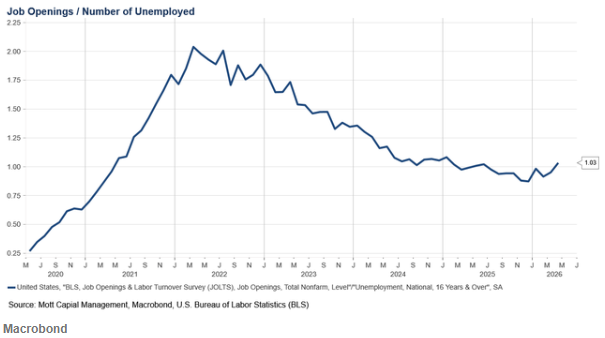

就業市場「呵護」傾向應消退

此外,隨着近幾個月就業市場顯現企穩跡象,聯儲局不再需要主要關注就業疲弱,可將注意力轉回通脹。截至4月底,職位空缺數已超過失業人數,該比率自2025年5月以來首次高於1。

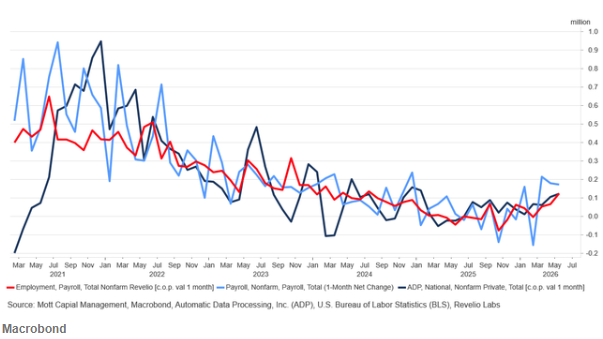

同時,勞工統計局(BLS)、ADP及Revelio Labs等三個數據來源均顯示,美國的招聘活動正在回升,就業人數於2025年末觸底後穩步增加。

這並不意味着聯儲局應激進加息,而是表明聯儲局應開始釋放信號:降息周期已經結束,下一個重大政策動作將是加息。

新任聯儲局主席凱文·沃什將在新聞發布會上傳遞這一信息,然而這是一項高風險平衡術,此前鮑威爾花費多年才掌握。措辭過鴿,美元可能走弱,債券市場震盪;措辭過鷹,則可能觸怒提名他的現任政府。

聯儲局的信譽以及錨定通脹預期的必要性均懸於一線。若想兩者兼得,聯儲局可能別無選擇,只能開始讓市場為「下一步不是降息而是加息」做好準備。