美股反彈暗藏隱憂——高盛數據揭示空頭回補與多頭買入之比高達4.7:1,真實買盤嚴重缺席,Mag 7大幅跑輸標普500逾400點子。新任聯儲局主席沃什即將首秀FOMC,在CPI 4.2%、PPI飆升至6.5%的矛盾數據下,一場新聞發布會的措辭之差,或將開啓兩條截然不同的市場路徑。

美股市場正在經歷一場由空頭回補驅動的技術性反彈,而非基本面改善帶來的真實買盤。與此同時,新任聯儲局主席凱文·沃什即將主持其首次FOMC會議,面對通脹與就業數據相互矛盾的複雜局面,新聞發布會的措辭選擇或將對市場走向產生決定性影響。

據高盛衍生品策略師Brian Garrett最新報告,對沖基金連續四周買入美股風險敞口,但本周的主要驅動力已從「增加阿爾法敞口」轉向「削減貝塔空頭」。高盛大宗經紀數據顯示,空頭回補與多頭買入之比高達4.7比1,這一結構性特徵意味着當前漲勢的持續性存疑。

與此同時,美國散戶投資者協會(AAII)看多情緒已降至一年低點,標普500指數過去一個月幾乎原地踏步,市場整體缺乏方向感與信念。

標普500期貨目前距歷史新高不足1%,部分提振來自特朗普宣佈與伊朗達成新協議。然而Garrett警告,沃什將在數據高度矛盾的背景下主持首次FOMC會議——CPI按年4.2%、PPI按年高達6.5%(為2022年以來最高),非農就業新增17.2萬人,三個月均值18.8萬人。市場共識雖傾向於「維持利率不變」,但Garrett指出,新聞發布會的信號選擇將決定截然不同的市場路徑,其潛在衝擊不容低估。

空頭回補主導漲勢,真實買盤信號偏弱

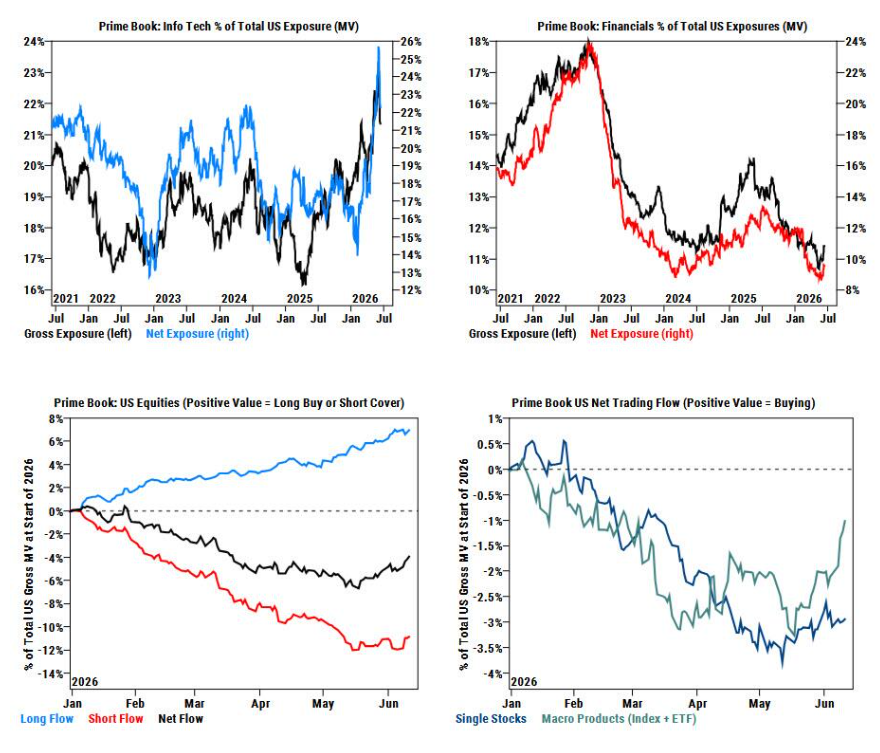

高盛大宗經紀數據揭示了本輪反彈的內在結構:全球大宗經紀賬簿整體呈淨買入狀態,但驅動力幾乎全部來自空頭平倉,而非主動做多。空頭回補與多頭買入之比達4.7比1,顯示市場參與者更多是在被動減少風險敞口,而非主動押注上行。

與此同時,個股層面實際呈淨賣出態勢——標普500十一個板塊中有九個本周遭淨賣出,以信息技術、通信服務、必需消費品和可選消費品為主。金融和工業板塊連續三周獲淨買入,是為數不多的例外。

大盤科技股承壓明顯。Garrett指出,大型科技股(Mag 7)本周跑輸標普500逾400個點子,高盛交易台持續觀察到機構投資者和對沖基金對科技、媒體及電信板塊的供給壓力,Mag 7正被用作半導體及存儲芯片股的資金來源。軟件板塊上周下跌約5%,受ADBE和ORCL財報拖累。

「擴散交易」持續演進,等權重指數跑贏

在市場結構層面,高盛交易台多次提及「擴散交易」主題,認為資金正從高集中度的大盤科技股向更廣泛市場擴散。Garrett指出,這一動態同時體現在「騰挪空間」和「降低集中度」兩個維度。

高盛此前兩周已主動向客戶推介等權重標普500指數(RSP)相對於市值加權標普500(SPX)的跑贏期權,當時平值跑贏期權成本為1.4%;此後RSP已實際跑贏2.4%,印證了這一判斷。

高盛籃子策略團隊進一步識別出若干"補漲"機會,包括:價格漲幅落後於盈利動能的板塊、標普500剔除AI成分股及周期股,以及沽空估值偏貴的歐洲防禦股。

FOMC新聞發布會:同一決定,兩種路徑

Garrett將即將召開的FOMC會議定性為沃什面臨的一次高風險考驗。儘管市場對"維持利率不變"的決定幾乎已形成共識,但Garrett強調,真正的變量在於新聞發布會的信號傳遞。

他列出兩種截然不同的情景:其一,維持利率並釋放收緊信號(市場已為2027年1月定價一次加息),則面臨引發強烈政治反應的風險,2年期SOFR或上行約15個點子;其二,維持利率並強調供給側通脹無法通過需求側工具解決,則2年期SOFR或下行約8個點子。Garrett總結稱,"相同的利率決定,不同的新聞發布會,截然不同的結果路徑",並特別提示FOMC當日的標普500零日期權(0DTE)時間價值值得關注。

高盛近期已就利率市場發布兩份重要報告,分別指向"今年不降息"和"利率底部抬升"兩大判斷。

流動性枯竭加劇波動風險,黃金結構性轉空

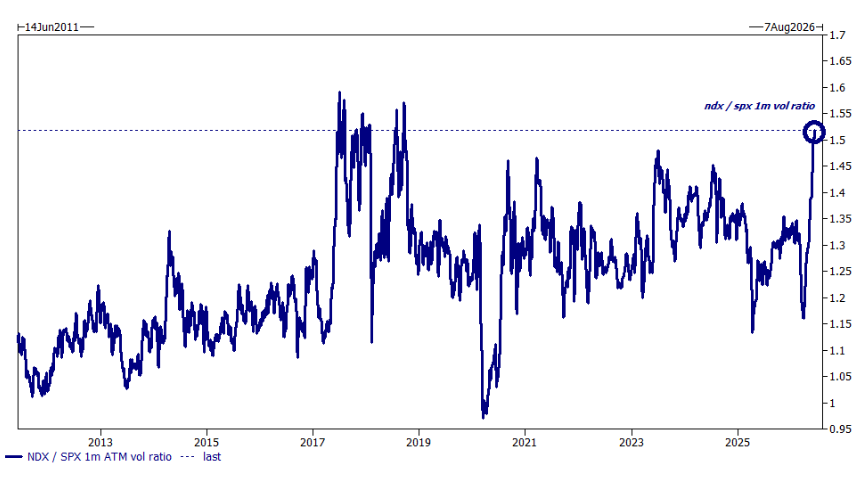

衍生品市場層面,Garrett指出當前市場流動性極度匱乏——訂單簿頂端流動性處於極低水平,這與期權交易佔主導、單股交易萎縮的市場結構密切相關,歷史上此類情形往往與已實現波動率上升相伴而生。

引伸波幅與已實現波動率之差目前處於近兩年最低水平之一,高盛交易台因此傾向於持有短期波動率多頭。納斯達克一個月平值波動率目前約為標普500的1.6倍,接近15年高位。值得注意的是,標普500一個月標準化認沽/認購偏斜已連續四天趨平,並再度接近一年低點,顯示客戶正在兌現對沖頭寸,期權市場整體尚未呈現恐慌信號。

黃金方面,Garrett指出黃金較1月高點已下跌約25%,儘管52周維度仍上漲約25%。他認為黃金年初曾出現"迷因化"炒作,此後已迴歸現實。高盛期貨團隊數據顯示,CTA、ETF及期貨市場目前均已轉為黃金淨空頭,GLD認購偏斜降至十年低點,認沽偏斜則升至歷史高位。Garrett認為,伊朗協議的落地或將成為黃金數月跑輸後的一次出清事件,並建議通過風險逆轉策略(賣認沽/買認購)或比例認購價差佈局黃金上行風險。