來源丨騰訊科技

文丨蘇揚

編輯丨徐青陽

美國當地時間6月12日,SpaceX正式登陸納斯達克,在全球精選市場與納斯達克得克薩斯市場同步掛牌交易,股票代碼為 「SPCX」。

北京時間6月12日23點50分左右,SpaceX開始正式交易,開盤價為每股150美元,較135美元的發行價上漲11.11%,市值達1.97萬億美元,開盤後一度破160美元,市值超過2萬億美元,在全球排名第六位,僅次於英偉達、Alphabet、蘋果、微軟以及亞馬遜。

就在前一天,SpaceX官宣以每股135美元發行5.556 億股,募資規模達750億美元,是2019年沙特阿美294億美元IPO募資額的兩倍有餘,創下全球史上最大IPO紀錄。

按發行價計算,SpaceX市值約1.77萬億美元;若計入員工股票期權與限制性股票單位,完全稀釋後的估值則接近1.8萬億美元。承銷商同時獲得為期30天的超額配售權,可額外購買最多8330萬股,若全額行使,本次交易的總規模最高將提升至約860億美元。

路演階段,市場對SpaceX的熱情便已遠超預期。

投資者認購需求突破2500億美元,錄得近四倍超額認購;僅散戶訂單就超過1000億美元,遠超為其預留的20%配售份額。

這場資本盛宴的另一面,是一場規模罕見的集體造富:超過4400名在職與離職員工因持有公司股票躋身百萬富翁行列,其中約400人賬面財富突破1億美元。從發射場一線工人到核心工程師,SpaceX用這場IPO回應了外界12年前對這家初創公司的所有質疑。

但在高漲的市場情緒之外,爭議與分歧同樣尖銳。

知名沽空投資者吉姆・查諾斯公開批評此次IPO是 「一場建立在希望與夢想之上的狂歡」;晨星公司給出的公允價值評估僅為每股63美元,較發行價折價超過50%,直接拋出了與市場狂熱截然相反的判斷。

01 「我們仍可能失敗」

股票掛牌當天,馬斯克現身納斯達克,並發表了簡短演講。

「我當初預計SpaceX的成功幾率不到10%,」他在演講中說,「我告訴過人們,即便運氣好,我們仍可能失敗,但必須嘗試。如果我們不做,沒有新公司進入太空領域,人類將永遠無法成為一個真正的太空文明。其他航空航天公司製造了不錯的火箭,但他們從未真正追求讓生命成為多行星物種所必需的技術。」

他將SpaceX的終極目標概括為一句話:「讓《星際迷航》成為現實,把‘幻’從‘科幻’中剔除,為每個人創造一個激動人心的未來。」

「我們希望帶任何想去的人去月球、去火星、去太陽系的任何地方,終有一天或許能超越太陽系。無論你是誰,無論你在何處觀看,SpaceX都希望帶你到月球,帶你到火星,並最終走得更遠。」他說,「我此刻充滿信心,憑藉這支團隊,我們將為你實現這一切。」

他最後補充:「地球上總有需要解決的問題,我們也應當去解決。但同樣必須有一些事情能讓你對未來感到興奮,讓你在清晨醒來時滿懷期待。這正是SpaceX希望帶給你的未來。」

這場演講為SpaceX的萬億估值提供了一個情感座標。接下來的路演中,管理層需要用財務數據和商業邏輯,把這個宏大敘事翻譯成投資者能夠計算的語言。

02 千億訂單背後的兩類買家

而在此次IPO中,另一群人的參與讓這場資本盛宴呈現出不同於典型機構主導上市的特徵。他們不看晨星的估值模型,也不在意沽空者的警告——他們押注的是馬斯克這個人。

馬斯克2020年曾發帖稱:「我是小型散戶投資者的大力支持者。」他當時承諾SpaceX星鏈IPO會讓散戶「獲得最優先考慮」。六年後,這一承諾以20%的配售比例兌現。

至於散戶的實際認購力度——超過1000億美元的訂單——在路演期間已經讓承銷商措手不及,絕大多數個人投資者的下單申請都無法得到滿足。

33歲的紐約公關經理安娜·瓦茨(Anna Watts)就是下單者之一。她曾於特斯拉2010年上市兩年後買入幾股,見證了馬斯克押注電動汽車成為世界首富的過程。這次,嚐到了甜頭的她,甚至試圖借款甚至申請銀行貸款購買SpaceX股票。

在她看來:「買得越多越好。在投資於有史以來最雄心勃勃的公司之一時,沒有太多這一說。」

面向散戶的IPO播客「Access IPOs」創始人克雷格·斯蒂芬斯觀察到,散戶買家正在創造「非凡的需求」,這種需求結構可能將此次IPO與僅追逐短期價格跳漲的交易區分開來。

Bokeh Capital Partners首席投資官金·福雷斯特評價:「這很可能是最有希望的IPO。買家希望成為未來的一部分。」

機構側,SpaceX收到約1000家機構訂單,包括主權財富基金在內的大型機構每家獲配超10億美元,沙特公共投資基金和科威特投資局已下達可觀訂單,卡塔爾投資局也可能做出重大承諾。國際訂單佔比不到10%,日本市場配售額從20億美元上調至25億美元。

此外,方舟投資創始人凱西·伍德(木頭姐)的押注即將迎來驗證。她的風險基金在2023年底SpaceX估值低於2000億美元時首次建倉,2025年繼續增持。

木頭姐在近期直播中稱這次IPO為「一生難遇的投資機會」。

需要注意,SpaceX上市也被視為Anthropic和OpenAI後續IPO的序曲,三者合計或為美國交易所增加3.6萬億美元市值。

Ameriprise首席市場策略師安東尼·薩格里姆本稱:「作為Anthropic和OpenAI的上市前奏,這是一件大事。即使我們看到更多波動,對AI的需求仍然非常強勁。」

03 400多員工躋身億萬富豪

按每股135美元計算,馬斯克持有的SpaceX股份(含期權)價值6880億美元。據彭博億萬富豪指數計算,他的淨資產將因此增加約2750億美元,達到約9700億美元,距萬億美元富豪僅一步之遙。

這2750億美元增量來源是:馬斯克在IPO前已持有SpaceX大量股份,此前按私募市場估值計入其淨資產;此次上市將私募估值切換為每股135美元的公開市場價格,差價部分帶來了約2750億美元的賬面財富增幅。

除馬斯克和早期機構投資者外,這場資本盛宴最真實的受益者還包括SpaceX的在職和離職員工。SpaceX目前擁有約22000名員工。

根據舊金山投資平台Hill.com的分析,超過4400人將在此次IPO中成為百萬富翁,其中約400人預計獲得1億美元或以上財富。

SpaceX股票證書

Hill.com創始人安德魯·本森表示:「對於大多數IPO來說,通常你只會看到創始人成為億萬富翁。有400人達到1億美元門檻是不尋常的。這說明這裏正在創造巨大的財富。」

37歲的前發射工程師特雷弗·海斯2011年畢業後拒絕通用電氣的穩定工作,留在SpaceX全職12年,累計持股超過10萬股,價值至少1350萬美元。海德自稱現已處於半退休狀態,他還聘請了財務規劃師並設立基金會,計劃捐出部分財富。

根據財務文件,SpaceX對員工在IPO後出售股票設有限制。

即使賬面上成為百萬富翁,也無法在上市首日立即套現全部股票。這些限售條款通常設有鎖定期,部分員工需等待數月甚至數年才能完全解禁。這一安排在客觀上防止了大規模員工拋售,對穩定股價具有一定作用。

04 路演餐桌上的故事和底牌

在股票正式掛牌交易之前,SpaceX管理層進行了一場關鍵路演,向市場講述公司的增長邏輯,並試圖為1.77萬億美元的估值提供支撐。

SpaceX總裁格溫·肖特韋爾與首席財務官佈雷特·約翰森在摩根士丹利曼哈頓中城總部與約300名機構投資者舉行午餐會,會議由摩根士丹利聯席總裁丹·辛科維茨主持。

極少參與路演的馬斯克本人也短暫出現在部分Zoom投資者會議中。

路演期間,納斯達克綜合指數經歷一年多來最大單日跌幅,比特幣較1月高點回撤37%。部分分析師推測,市場回調原因之一是投資者為參與此次IPO拋售其他資產。若該推測成立,SpaceX的募資效應已超越公司本身,對市場資金流向產生虹吸效應。

約翰森在路演中將SpaceX的增長邏輯概括為一個「飛輪」,一個以星艦發射為底座,串聯Starlink、軌道計算、地面AI算力與自研芯片製造的協同體系。

其中,獵鷹9號可重複使用已將行業成本削減85%,星艦目標是再將成本效率提升10倍。星艦V3的近地軌道運力達100噸,第四版預計翻倍至200噸。這種成本優勢直接轉化為其他業務的競爭壁壘。

SpaceX CFO佈雷特·約翰森

星鏈目前在軌衛星超9600顆,佔全球可機動衛星的75%。SpaceX正從V2衛星過渡到V3,後者每顆容量約1Tbps,每次星艦發射可攜帶60顆,實現61Tbps下行鏈路能力。按照約翰森的說法,僅需20次星艦發射,星鏈網絡每年新增傳輸能力即可達1.2PB。

達到這一量級後,星鏈將不再是偏遠地區的備用選項,而是全球互聯網流量的重要組成部分。

SpaceX在路演中還強調了AI業務前景,宣稱其AI產品面臨23萬億美元市場機遇,並強調自己是唯一能在太空構建AI算力的公司。

為證明AI基礎設施貨幣化的可行性,約翰森提到兩項近期合作:SpaceX與Anthropic簽署協議,允許對方在SpaceX數據中心訪問並託管模型;同時與Cursor達成協議,利用自身計算資源提高編碼能力。「我們正沿着貨幣化的道路前進。」他說。

05 成功的概率只有7%?

對SpaceX的估值,市場存在根本性分歧。

CNBC主持人吉姆·克萊默在IPO前夕警告,最大風險不是需求不足,而是短線投機者太多。「他們甚至可能連一個下午都待不住,只是想盡快倒手變現。」他認為理想配售是讓股票落入長期持有者手中。

知名沽空者、Chanos & Company創始人吉姆·查諾斯稱SpaceX為「一場希望與夢想的IPO」。「太空市場規模幾乎是無限的,你可以編造任何你想要的故事——火星殖民地、月球工廠、太空數據中心——來證明估值的合理性。」

因預測2008年金融危機聞名的「大空頭」邁克爾·巴里此前寫道:「SpaceX的上市申請文件中沒有任何內容表明它值1萬億美元,更不用說2萬億美元了。」他認為IPO後任何上漲都將「基於炒作和技術面」。

持有SpaceX股票的Gerber Kawasaki首席執行官羅斯·格伯同樣質疑:「投資者正在為這隻股票支付極高溢價。」當前估值比13個月前的4000億美元估值高出四倍多。

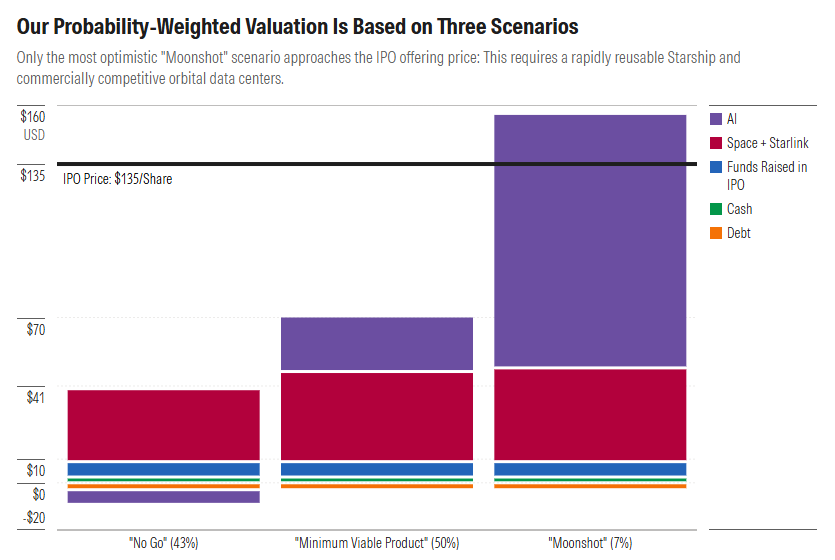

晨星公司給出的公允價值僅為每股63美元,較135美元發行價折價53%。分析師尼古拉斯·歐文斯構建了三種情景:

晨星公司認為,只有星艦快速複用且軌道數據中心具備商業競爭力,SpaceX的股價才能接近發行價

第一種情景下,星艦實現85%可重複使用率,軌道AI數據中心成功商業化,到2035年形成約59000顆衛星集群,提供11.6吉瓦AI算力,年收入2250億美元。在此情景下,SpaceX每股價值154美元,比發行價高14%。

晨星認為,即便如此,該情景實現概率僅為7%。

第二種情景實現概率50%:軌道數據中心部分可行,到2035年形成約48000顆衛星集群,提供2.4吉瓦算力,年收入470億美元。

第三種情景發生概率43%:軌道數據中心無法運作,公司可能在2028年左右放棄該項目,就像馬斯克當年在特斯拉放棄建造多個小型工廠的計劃一樣。

晨星在報告中寫道:「以135美元發行價計算,投資者需額外支付每股72美元的‘期權溢價’,以獲得參與SpaceX未來可能進行的一長串項目的權利。」

換句話說,市場支付的溢價,賭的正是馬斯克接下來要講的故事。

最近接受摩根大通專訪時,馬斯克將上市理由概括為一句話:SpaceX正從一個自給自足的階段,邁入一個需要巨量資本投入的新增長周期。

SpaceX CEO馬斯克接受專訪

「我們大概從2014年、2015年開始就一直在自我供血,私募孖展輪其實是給員工和投資者的流動性安排,」他解釋稱,「但現在不同了。我們將向軌道上投放大概10萬顆衛星,僅用於通信。」這批V3衛星的能力是當前V2的10到20倍,SpaceX芯片設計團隊已為此完成了三款專用芯片的流片,帶寬將比現有星鏈系統高出100倍,延遲減半。

另外,馬斯克也解釋了太空數據中心建設邏輯——地面建造發電廠越來越難獲批,而太空中可捕獲的太陽能是地球經濟所需的100萬倍,同時仍遠低於太陽能量輸出的百萬分之一。「我們正開啓一個巨大的新增長階段,為此我們需要更多資本。」

「我們會在兩到三年內知道星艦是否可重複使用,或者太空中的GPU機架是否可行。但公司要求每個人在周五就決定這是否可能以及它值多少錢。」專訪主持歐文斯總結道。

以135美元買入這隻股票的投資者,押注的是星鏈的現金流、獵鷹火箭的發射訂單,以及一份執行風險極高的期權——星艦能否如期實現可重複使用、軌道AI算力能否商業化、市場在等待答案的過程中是否保持耐心。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush