中金發布研報稱,當前局面是:一科技擁擠度偏高,二流動性緊張局面仍需關注,如國內央行持續回籠資金,日央行下周加息且日元套息交易規模不小,聯儲局下周沃什「首秀」,SpaceX快速納入指數可能對同類公司「抽水」。上述流動性「逆風」都是「明牌」,基準情形下影響也可控,如日央行加息已充分預期,沃什也大概率不會超預期鷹,SpaceX孖展額也就相當於不到三周的美股派息和回購金額。而且,伊朗協議果真如特朗普所說周日達成的話,也會成為穩定預期的「好消息」。不出意外的話,5月通脹可能是年內高點,也就意味着聯儲局現階段降息有難度,但像市場預期加息還是過於悲觀了,測算只有油價持續處於120美元纔會有加息壓力。

中金主要觀點如下:

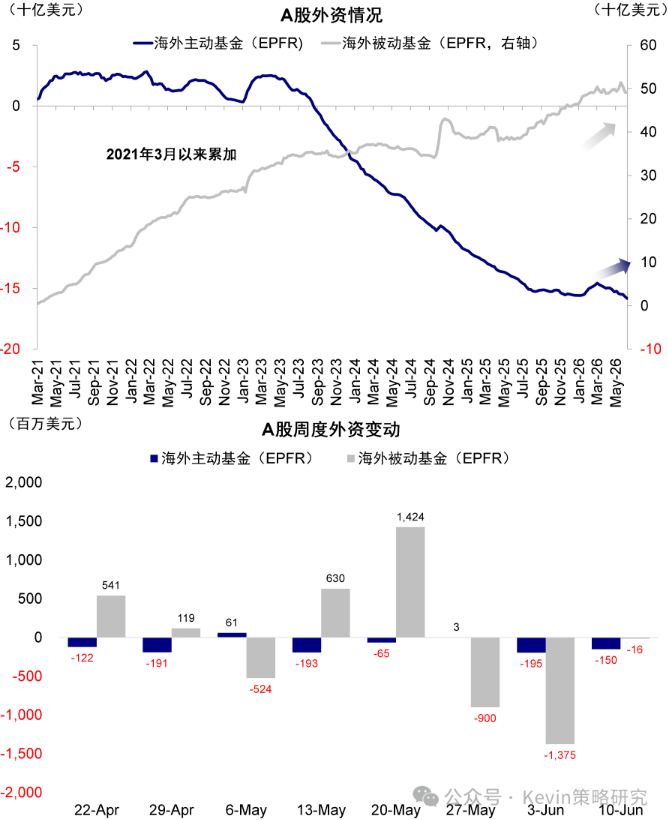

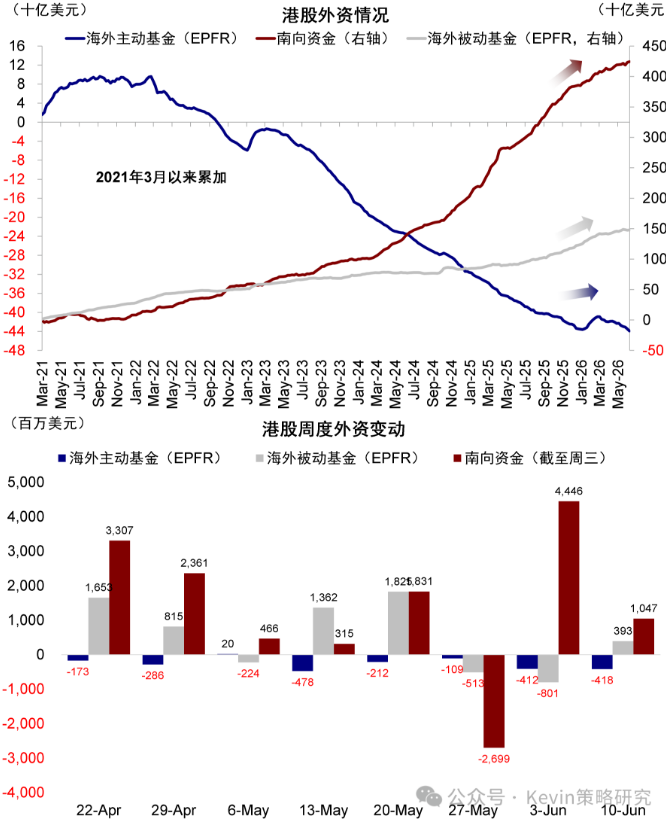

外資:主動外資流出港股4.2億美元(vs. 上周4.1億),流出A股1.5億美元(vs. 上周流出2億)。

被動外資流入港股3.9億美元(vs. 上周流出8億),流出A股1570萬美元(vs. 上周流出1.4億)。新興市場基金流出最多。

南向:淨流入42.5億港元(vs. 上周流入228.2億),日均8.5億港元(vs. 上周45.6億)。買入騰訊與建滔最多,賣出阿里與中芯國際。

本周初延續波動,韓國股市劇烈波動、市場擔憂高槓杆風險。還好美國CPI低於預期及伊朗局勢再度緩和成了救命稻草,油價回落、市場企穩。周五SpaceX創紀錄IPO,市場也反應溫和。

不過,上周五市場放量下風格輪動,同時流動性擔憂仍在,因此市場普遍關注,流動性緊張是否還會造成動盪?風格是否要從科技輪動出來?

當前局面是:一科技擁擠度偏高,二流動性緊張局面仍需關注,如國內央行持續回籠資金,日央行下周加息且日元套息交易規模不小,聯儲局下周沃什「首秀」,SpaceX快速納入指數可能對同類公司「抽水」。

上述流動性「逆風」都是「明牌」,基準情形下影響也可控,如日央行加息已充分預期,沃什也大概率不會超預期鷹,SpaceX孖展額也就相當於不到三周的美股派息和回購金額。而且,伊朗協議果真如特朗普所說周日達成的話,也會成為穩定預期的「好消息」。不出意外的話,5月通脹可能是年內高點,也就意味着聯儲局現階段降息有難度,但像市場預期加息還是過於悲觀了,測算只有油價持續處於120美元纔會有加息壓力。

然而,諸多事件湊在一起的偶然風險仍值得關注,如套息交易規模已回到2024年7月,伊朗局勢還可能有變數;市場關注Anthropic ARR增速和Token價格下降;美股AI交易一般兩個季度強、一個季度弱,正好也對應現在市場糾結等待新催化劑的節點,還有7-8月業績期等。

高擁擠不改變趨勢,產業趨勢纔是;但會放大波動,尤其是流動性緊張的波動。所以,單純因流動性的波動反而可以消化高預期和高擁擠,提供更好再介入機會,是健康調整。當然,如果真往極端風險演變,也不建議用產業長邏輯去「硬抗」短期緊縮壓力,如2022年加息周期美股與黃金的表現。

操作上,面對有可能但不完全可測的意外,絕對收益者可以控制倉位,相對收益者更多以「縮圈」應對。從輪動角度,美債利率下行可能成為輪動和均衡的契機,但輪動方向還是要跟隨信用方向,如周期而非消費,恒科等分母端敏感資產也會部分受益。