摘要:

當全球AI行業隨着OpenAI們的上市正式邁入殘酷的「算賬時代」,這家深度綁定騰訊的算力基建商,能否用60億募資砸出一條通往通用市場的血路?

鳳凰網科技《風眼觀察》出品

作者|路春鋒

編輯|董雨晴

高增長與高失血

6月15日,上交所發布上市審核委員會審議會議結果顯示,燧原科技(首發)符合發行條件、上市條件和信息披露要求。

這意味着,繼摩爾線程、沐曦股份、壁仞科技之後,包括燧原科技在內的國產AI芯片「四小龍」即將全部完成登陸二級市場。

根據此前披露的,燧原此次IPO擬募資60億元。

在國產AI芯片賽道競爭日趨白熱化的當下,燧原科技正面臨一場財務大考:一邊是營收規模的爆發式擴張和訂單的急劇放量,一邊是近三年半累計虧損接近50億元,燧原科技似乎正在同時經歷高增長與高失血。

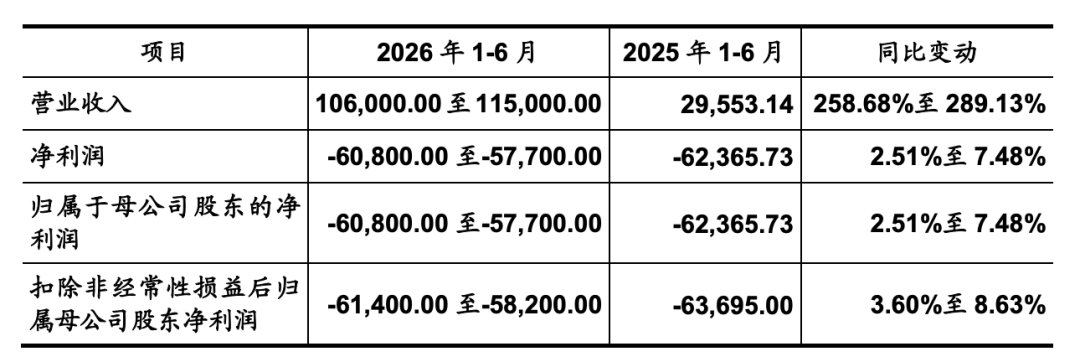

6月8日更新的招股書顯示,2023~2025年,燧原科技的營收從3億元抬升至9.90億元,年均複合增長率達83.76%;最能體現其近期高增長勢能的是今年前兩個季度,預計營收在10.60億~11.50億元之間,相比2025年同期暴漲大概在258.68%~289.13%。

今年1~6月業績情況,圖|源自招股書

「綜合考慮已簽訂在手訂單與產品交付節奏等因素,預計 2026 年上半年即可實現 2025 年全年收入規模。」燧原科技在招股書中表示。

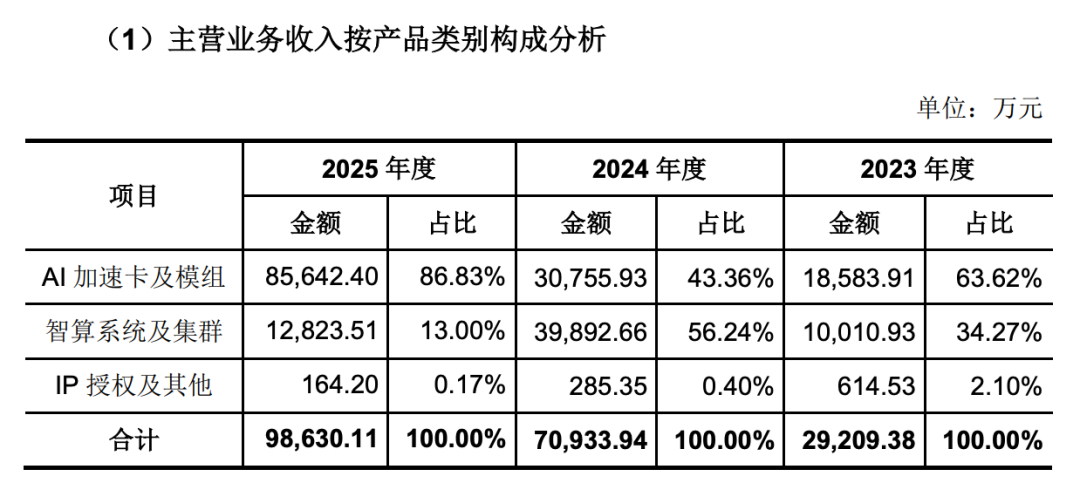

高增長的背後是業務爆發。鳳凰網科技注意到,去年僅「AI加速卡及模組」這一項業務的主營收入,就已經超過了2024年全年的水平,佔總收入的比例也一路從2024年的43.36%提升到了86.83%。「主要系第三代 AI 加速卡在互聯網客戶 AI 業務場景中持續放量」,在談及「AI加速卡及模組」營收大幅抬升的原因時,燧原科技如此表示。

圖|源自招股書

此外,公開資料顯示,燧原科技參與了國家東數西算工程,合同金額2.8億;參與「城市B」總投資5億元的智算中心項目,預計帶來近2億元收入。

然而,高漲的營收並未換來盈利。數據顯示,在2023~2025年,其歸母淨利潤分別為-16.65億元、-15.10億元、-11.64億元,三年累計虧損超43億元。如果算上今年前兩個季度的預計虧損,三年半來總虧損金額將超過49億元。虧損總額甚至超過了同期的營收總和,這種「燒錢換規模」的模式,也讓公司深陷「持續失血」的泥潭。在毛利率方面,燧原科技也屬於行業低位,過去三年的平均毛利率甚至不到行業最高者的一半。

比虧損更讓資本市場擔憂的,是其過於集中的客戶結構。2025年底,其前五大客戶收入佔比高達96.89%,其中騰訊一家貢獻了83.79%的營收。值得一提的是,騰訊既是燧原科技的第一大客戶,同時也是除創始人團隊外的最大股東,合計持股20.26%。

雖然,這種"第一大股東+第一大客戶"雙重綁定的結構本身並不違規,但也是IPO審核中最敏感的合規問題之一。實際上,上交所已經2次就該情況對燧原科技提出問詢,要求其解釋這種雙重綁定結構的合理性和必要性。

自研生態是護城河還是孤島?

在「國產AI芯片四小龍」的資本盛宴中,燧原科技是一個遲到者。當壁仞、沐曦和摩爾線程早已相繼登陸資本市場時,成立最早、資歷最老的燧原科技,卻熬到了最後才迎來6月15日的上會審議。

它為何走得這麼慢?答案或許就藏在它選擇的那條技術窄門裏,也藏在兩位創始人的經歷裏。

2018年,在上海張江的一間臨時辦公室裏,兩位從業超20年的半導體「老兵」一拍即合,創立了燧原科技。董事長兼CEO趙立東,畢業於清華大學無線電系EE85班(業內公認的「芯片夢之班」),在硅谷半導體巨頭AMD深耕多年,曾歷任計算事業部高級總監,參與創立了AMD中國研發中心;他的老搭檔,燧原現任總經理兼COO張亞林同樣履歷耀眼,作為復旦大學電子工程系的高材生,他曾在AMD擔任全球芯片研發主要負責人之一,成功領導並量產了包括微軟XBOX-ONE系列主芯片在內的多顆世界級旗艦處理器。

或許正是這種技術基因與「造芯」執念,在同行紛紛選擇兼容英偉達CUDA生態以快速切入存量市場時,讓燧原科技選擇了最難的原始創新:自研DSA(領域專用架構)和「馭算TopsRider」全棧軟件平台。這種「不兼容」策略,讓它在騰訊內部跑通了海量場景,卻也讓它在通用市場付出了極高的遷移成本代價。

主要產品或服務,圖|源自招股書

數據是現實的。2025年,英偉達依然佔據國內AI加速卡55%的份額,而燧原科技的市佔率僅在1.7%左右徘徊。在自研生態的「孤島」上,如何實現通用市場的規模化推廣,是燧原科技的一大難題。

這種技術路線的陣痛,也反映在了產品迭代的「青黃不接」上。2025年,公司超八成收入依然高度依賴第三代S60推理卡;而代表未來的第四代L600訓推一體模組,營收佔比僅有可憐的1%。儘管L600已經回片,但尚未大規模量產交付。這也意味着,在今年上半年,公司的收入主力大概率依然是老款S60。

鳳凰網科技注意到,面對上交所「若騰訊終止合作,是否存在替代方案」的靈魂拷問,燧原科技的回應是:這是「優先單點突破、後續以點帶線、逐步以線帶面」的戰略選擇,騰訊終止合作的可能性較低。

但這種說法無法完全打消市場的疑慮。「以點帶面」的口號喊了多年,但非騰訊客戶的收入佔比依然極低。60億的IPO募資或許能緩解短期的資金飢渴,但卻無法掩蓋一個尷尬的現實:目前的燧原科技,更像是一家深度綁定騰訊訂單的「AI算力基建承包商」,而非純粹靠芯片設計溢價盈利的科技巨頭。

這種尷尬,不僅屬於燧原科技,更是整個AI芯片賽道的縮影。

隨着Anthropic和OpenAI相繼啓動上市進程,全球AI行業正不可逆轉地從「講故事階段」進入「算賬階段」。資本市場不再為宏大的PPT買單,而是要求看到真實的自我造血能力。

在這個必須「算賬」的節點,還在鉅虧泥潭中掙扎的燧原科技,正面臨着最嚴苛的價值重估。它能否在騰訊之外,找到第二個能批量復購的大客戶?能否真正補齊軟件生態的短板,走出自研的孤島?

一次上市不僅是對一家公司商業模式的檢驗,更是資本市場對國產AI芯片「算賬能力」的一次集中審視。