炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

在經歷長達2.5個月、幅度高達20%至25%的深度回調後,黃金三天連漲,重返4300美元上方,正站在關鍵轉折點上。

6月15日,巴克萊與花旗兩大機構同日發聲,前者明確喊出「是時候增加黃金敞口」,後者則將3個月金價目標價從4000美元/盎司上調至4500美元/盎司。兩家機構的共同判斷:此輪調整更像是一次價格重置,而非牛市終結。

觸發這一輪樂觀預判的核心催化劑,是美伊兩國宣佈將於本周五正式簽署諒解備忘錄(MoU)。

據花旗研究,這一事件有望推動霍爾木茲海峽貿易流於7月中下旬基本恢復正常,油市將重新聚焦疲軟的供需基本面——花旗將2026年三季度至2027年布倫特原油預測分別下調至75美元、70美元和65美元/桶(此前預測為110美元、90美元和80美元/桶)。

花旗認為,地緣政治緊張緩解後,通脹壓力將趨於減輕,此前拖累金價的關鍵宏觀逆風或將逐步消退。花旗同時維持6至12個月5000美元/盎司的看漲預測,但提示金價仍面臨較大波動風險。

巴克萊則從匯率、股票策略及衍生品三個維度全面覆盤本輪下跌。該行認為,美元走強約2.5%、標普500指數漲逾10%的雙重壓制,疊加擁擠多頭倉位集中出清,共同釀成了這場急速調整。

但中期支撐完好無損:通脹居高不下、政策不確定性持續、各國央行儲備多元化的戰略需求,一旦地緣政治壓力趨穩,上述因素將重新主導金價走向。

據巴克萊估算,美國CPI每上升1個百分點,黃金價格約上漲5%,這一通脹傳導機制將構成本輪反彈的核心動力。

此外,據世界黃金協會(WGC)周二發布的2026年央行黃金儲備調查報告,在74家受訪央行中,45%表示計劃在未來12個月內增加黃金儲備,創下該調查自2018年啓動以來的最高比例,僅有1%的受訪機構表示計劃減持。與此同時,89%的受訪者認為全球央行黃金儲備總量將在未來一年內繼續增加。

WGC全球央行業務負責人Shaokai Fan表示,金價的下跌正在為部分央行提供入場機會。他指出,2025年曾有多家央行反映價格偏高、希望等待更合適的買入時機,而當前的回調或許正是這一窗口。

美伊諒解備忘錄:關鍵催化劑登場,油價預期全面逆轉

據花旗研究,美伊談判的突破被視為今年最重要的大宗商品市場事件之一。花旗指出,目前市場已消化簽署的消息本身,但尚未充分定價霍爾木茲海峽流量在中期持續恢復的情景——否則,當前原油價格應較現水平低約10至15美元/桶,這意味着油價仍有進一步下行空間。

花旗基準情景(概率60%)為:MoU正式簽署後談判持續推進,油市到2027年將出現約400萬桶/日的紙面供應盈餘,原油價格屆時大概率跌破70美元/桶。花旗同時設定了兩個尾部情景:牛市情景(概率20%)為局勢短暫緩和後再度爆發衝突;熊市情景(概率20%)為阿聯酋、沙特及伊朗產能快速爬坡疊加俄烏停火協議落地。

油價回落的溢出效應直接利好貴金屬。花旗認為,中東衝突帶來的能源通脹衝擊是此前金價承壓的重要根源之一——高油價推升通脹預期,進而迫使央行維持鷹派立場、壓制實際利率下行空間。隨着油價壓力減輕,這一傳導鏈條有望逐步反轉,為金價打開上行通道。

巴克萊:此輪調整是「重置」,不是終局

據巴克萊研究,2024年1月以來黃金累計漲幅超過100%,在今年1月衝高至約5500美元/盎司後,隨即經歷約25%的回調,將價格拉回至2025年11月水平。

巴克萊指出,考慮到此前技術面高度延伸、相對宏觀因素(尤其是實際利率)存在明顯超漲,本輪調整並不令人意外。

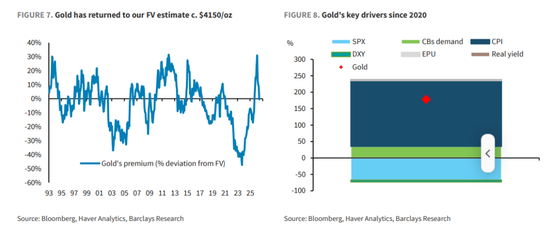

從估值角度看,巴克萊團隊表示,金價已迴歸該行公允價值模型估算的約4150美元/盎司區間。該模型將美國CPI、標普500、美元指數和央行購金需求列為金價的四大核心驅動因素。

今年以來,美元與股市聯袂走強,對黃金構成負面壓制;與此同時,部分新興市場央行為穩定本幣、在中東衝突期間出售黃金儲備,帶來額外賣壓,進一步壓低了金價。

在期權市場層面,據巴克萊衍生品策略團隊,市場倉位和期權定價指標已從年初極端水平顯著正常化。

最值得關注的是:看漲期權引伸波幅已從年初深度溢價逆轉為近十年最低水平,而看跌期權偏度則因對沖需求回升,升至近十年高位。這一結構性轉變意味着,通過期權捕捉上行不對稱收益的性價比已大幅提升,市場情緒的整體出清也為新一輪上行奠定了更健康的技術基礎。

通脹長尾效應:金價最強力的結構支撐

巴克萊將美國通脹視為黃金中長期走勢的主導變量。

其模型估算,美國CPI每上升1個百分點,金價約上漲5%,這意味着中東能源衝擊對CPI的累計推升效應,即便在油價最終回落後,也將以持續性通脹的形式長期嵌入金價的上行邏輯。

在更宏觀的結構性視角下,巴克萊認為多重長期利好仍完好無損。

其一,去美元化趨勢持續演進,逐步侵蝕美元儲備需求。

其二,發達市場央行長期傾向於容忍略高於目標的通脹水平,將持續侵蝕法幣購買力。

其三,財政赤字擴張與關稅政策帶來的貨幣貶值預期,賦予黃金超越歷史相關性的額外溢價支撐。

全球央行購金意願創記錄新高

央行購金數據同樣顯示,結構性需求依然穩固。

據世界黃金協會(WGC)最新數據,2026年一季度央行黃金購買量(以盎司計)按月增長17%,以美元計則因金價高企按月大增38%。在74家受訪央行中,45%表示計劃在未來12個月內增加黃金儲備。

一季度主要買入方為波蘭和烏茲別克斯坦央行,全球最大穩定幣發行商Tether亦持續加倉,一季度購入12.6噸,總儲備升至154噸,買入規模位居全球第四,超越多數主要央行。土耳其和俄羅斯則因穩定本幣需求出現大規模淨賣出。

巴克萊認為,隨着地緣政治緊張趨穩,此前出售黃金儲備的新興市場央行有望重啓增持。

在74家受訪央行中,74%的受訪者認為,未來五年內美元在全球儲備中的佔比將出現中等程度或顯著下降;與此同時,受訪者普遍預計歐元和人民幣的儲備份額將基本維持不變,而黃金持有量則將繼續上升。

在持有黃金的核心動因方面,危機時期的表現、投資組合多元化以及通脹對沖位列前三,地緣政治風險對沖與儲備多元化政策亦被頻繁提及。

Shaokai Fan表示,政治風險「確實是央行當前關注的重點議題」。

責任編輯:宋雅芳