AI基礎設施孖展加速擴張,核心風險集中在約1.8萬億美元表外敞口(近1萬億美元採購承諾、逾8000億美元租賃及供應鏈孖展),同時AI債務全年發行預計突破5700億美元並加速上行。槓桿攀升與折舊滯後疊加,使風險從資產負債表外向信貸體系擴散。

AI基礎設施建設熱潮之下,一場規模空前的債務擴張正在悄然成形——而其中最危險的部分,從未出現在任何一張資產負債表上。

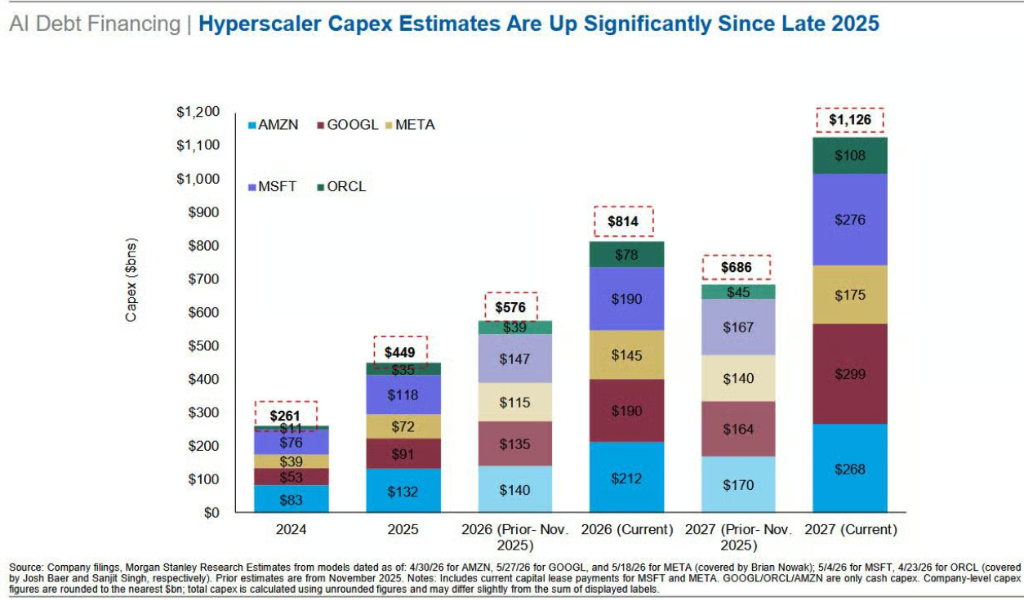

高盛最新報告預測,2027年超大規模雲計算企業資本支出將達1.1萬億至1.4萬億美元,遠超市場共識。然而,據摩根士丹利的深度研究,這一已令市場咋舌的數字,仍只是冰山一角。

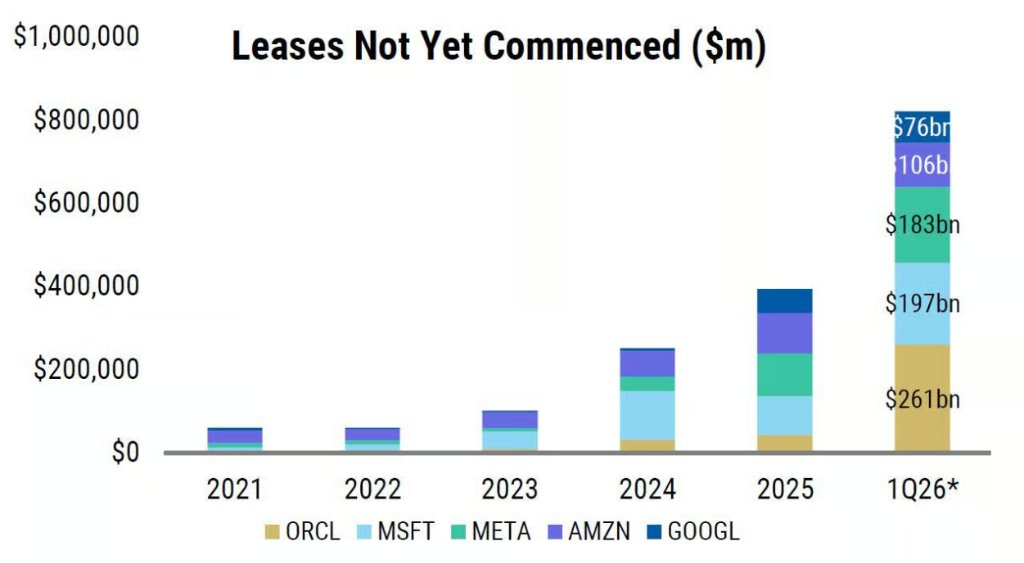

將近1萬億美元的採購承諾、逾8000億美元的未生效租賃合同,以及數以百億計的供應商孖展安排,共同構成約1.8萬億美元的表外敞口——這些負債遊離於資產負債表之外,卻真實地鎖定了未來的現金流出。

市場目前尚未將上述風險充分定價。

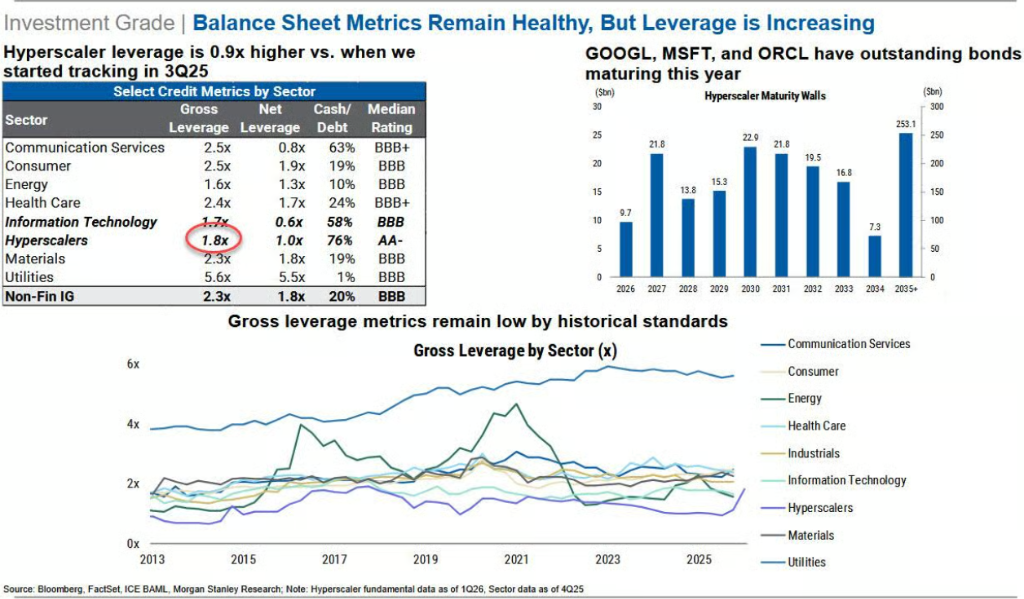

摩根士丹利警告,超大規模雲企業的槓桿率在短短兩個季度內已從0.9倍飆升至1.8倍,資本支出增速持續跑贏營收與自由現金流增速,而折舊壓力的真正衝擊尚未到來。

與此同時,以Apollo、黑石為代表的私募信貸機構正通過SPV(特殊目的載體)將槓桿轉移至供應鏈層面,形成高度循環、難以穿透的孖展結構。一旦AI商業化進程不及預期,或企業客戶大規模轉向廉價替代方案,整條孖展鏈條的脆弱性將集中暴露。

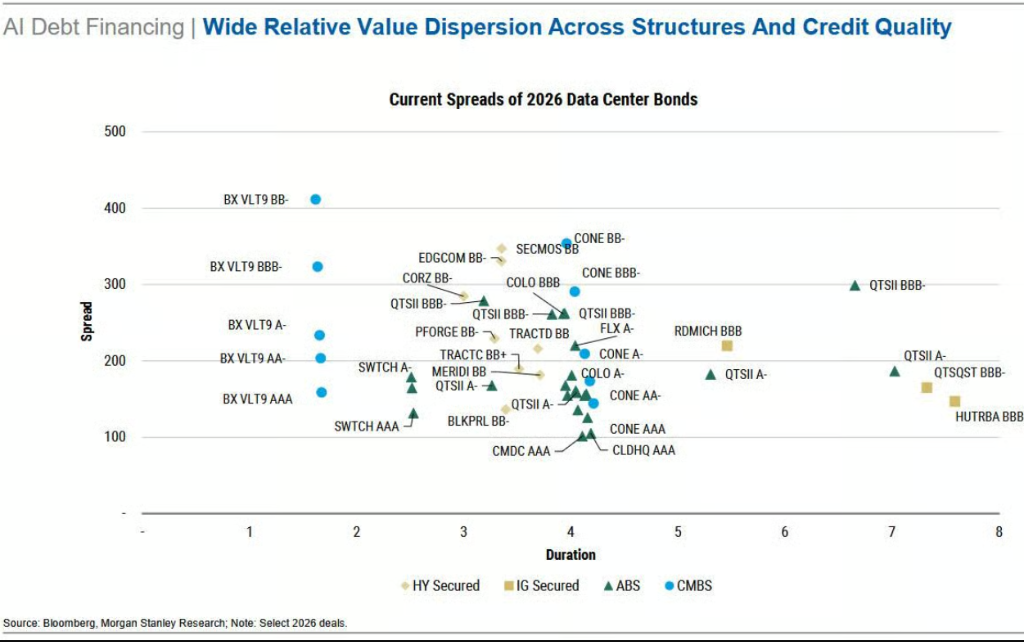

債務發行狂潮:AI已成公開市場最大變量

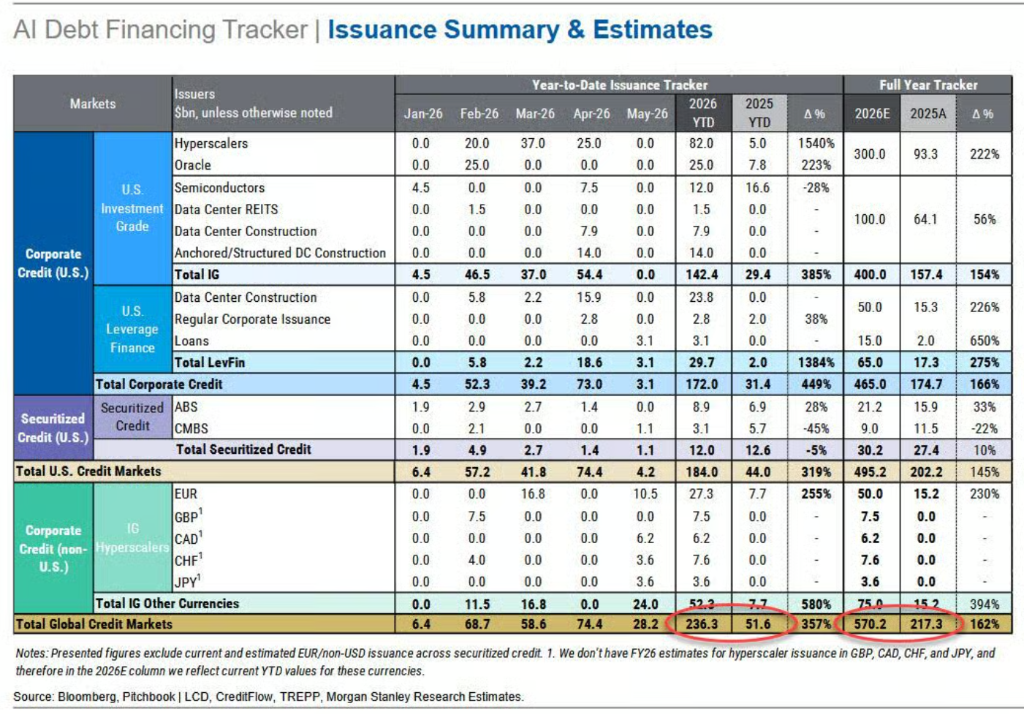

據摩根士丹利最新"AI債務孖展追蹤報告",截至2026年5月底,全球AI相關債券發行規模已達2360億美元,較2025年同期激增357%。

摩根士丹利預計,AI債務全年發行總量將突破5700億美元,下半年隨着資本支出孖展需求集中釋放,發行節奏將進一步加速。

4月單月AI相關債券發行超過740億美元,創年內新高,其中項目孖展結構(用於數據中心建設)佔高收益債供給的85%、投資級債供給的40%。與此同時,亞馬遜、Meta、谷歌、微軟、甲骨文五家超大規模雲企業,目前已佔整個投資級債券指數的4%。

在槓桿層面,超大規模雲企業的整體毛槓桿率已從2025年三季度的0.9倍升至當前的1.8倍,每季度約上升0.3倍,已超過整個能源行業的槓桿水平。

摩根士丹利指出,受供給壓力影響,相關信用利差已從AA區間漂移至A區間,並可能進一步走闊。Meta的信用利差目前已寬於CDX IG基準。

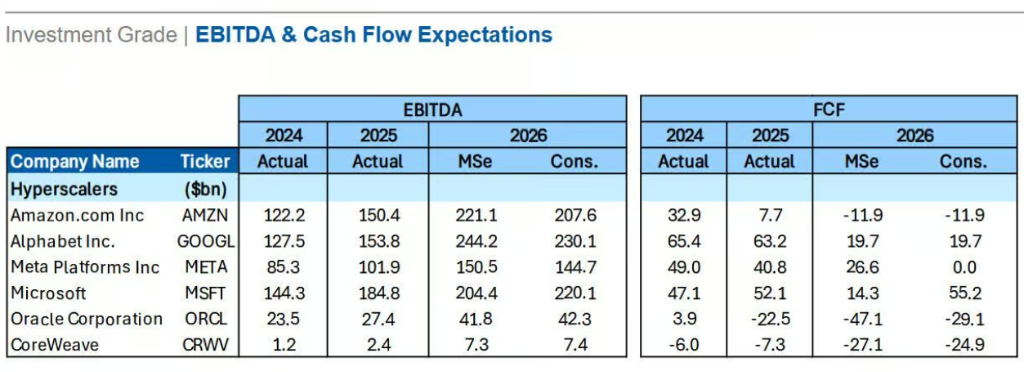

在自由現金流層面,摩根士丹利預測,亞馬遜與Meta在2026年的自由現金流將趨近於零甚至轉負,屆時增量孖展將幾乎完全依賴新增債務。

1.8萬億表外敞口:看不見的負債,鎖定的現金流出

摩根士丹利全球估值、會計與稅務團隊的Todd Castagno在報告中指出,僅盯着資本支出數字,會嚴重低估AI建設周期的真實財務承諾。在已披露的資本支出之外,還有三類關鍵的表外敞口:

採購承諾約9820億美元。 超大規模雲企業及英偉達的長期採購合同總額接近1萬億美元。根據會計準則,除非企業預期合同虧損,否則這些義務在貨物交付前不計入負債,因此近乎一萬億美元的未來現金流出,當前並不體現為任何資產負債表上的負債。

值得注意的是,英偉達自身的庫存與採購義務已升至2027財年共識營收預測的約32%,遠高於歷史區間的15%至20%,供應鏈承諾風險已向芯片供應商端延伸。

未生效租賃承諾約8220億美元。 超過8000億美元的租賃合同已簽署但尚未開始執行,不計入當前租賃負債。此外,可變租賃付款、續租選擇權、殘值擔保等安排同樣遊離於負債表之外。

摩根士丹利估算,若將孖展租賃納入計算,微軟的資本支出佔銷售額比例將從33%/50%(2026/2027財年)躍升至44%/64%,甲骨文則可能從76%/115%升至101%/189%。

應付賬款中的未付資本支出約1100億美元。 超大規模雲企業的應付賬款天數(DPO)大幅拉長——甲骨文按年增加370%,Meta增加73%,微軟增加69%——意味着整條供應鏈實際上正在為AI建設墊資,供應商承擔了本應由買方承擔的流動性壓力。

SPV與循環孖展:槓桿轉移至暗處

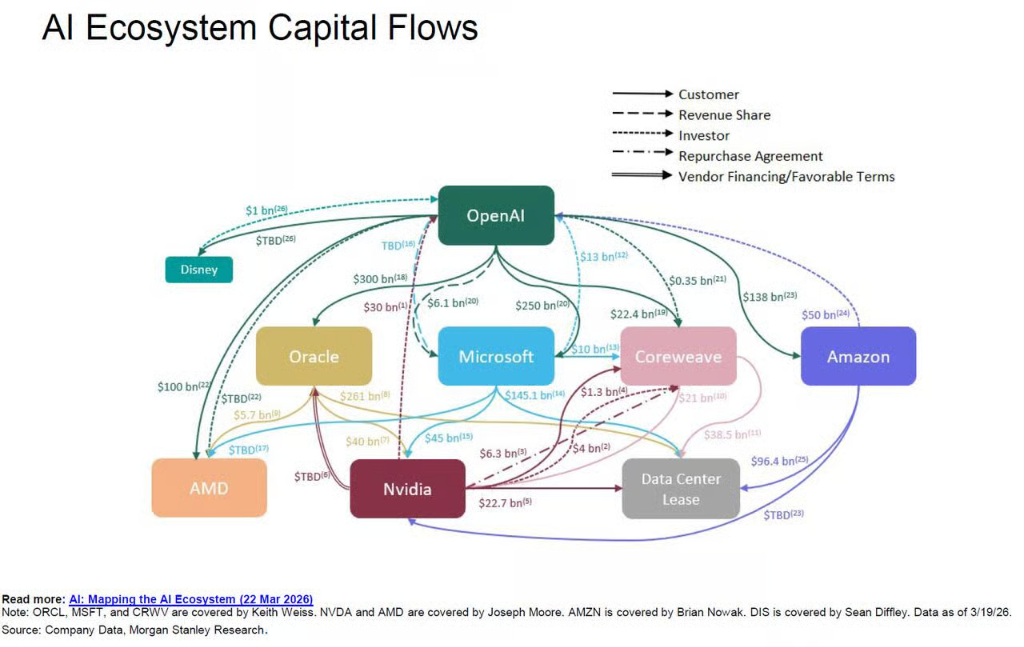

表外風險的另一個核心維度,是通過SPV構建的循環孖展結構。

本周Apollo與黑石聯合為Anthropic完成了一筆350億美元的"芯片抵押"私募信貸交易,集中體現了這一模式的運作邏輯:

博通為該SPV提供背書,Anthropic用所籌資金購買由博通製造的谷歌芯片,而谷歌持有Anthropic 14%的股權;安排此次交易的摩根士丹利,同時向參與交易的投資者提供貸款。

摩根士丹利的AI生態系統孖展關聯圖譜顯示,OpenAI、甲骨文、英偉達、微軟、CoreWeave、AMD、亞馬遜之間存在客戶、投資者、供應商孖展與回購的多重循環關係,同一筆資金在少數幾個主體之間反覆流轉,SPV則是實現這種循環的核心工具。

據悉,Apollo旗下保險子公司Athene在上述結構中尤為活躍——通過向退休人員銷售年金募集資金,再將資金注入SPV參與AI基礎設施孖展。這一模式將槓桿從可見的超大規模雲企業資產負債表,轉移至供應商與私募信貸生態系統,使真實的系統性風險敞口難以被外部觀察者識別和匯總。

折舊懸崖與貨幣化缺口:被推遲的衝擊

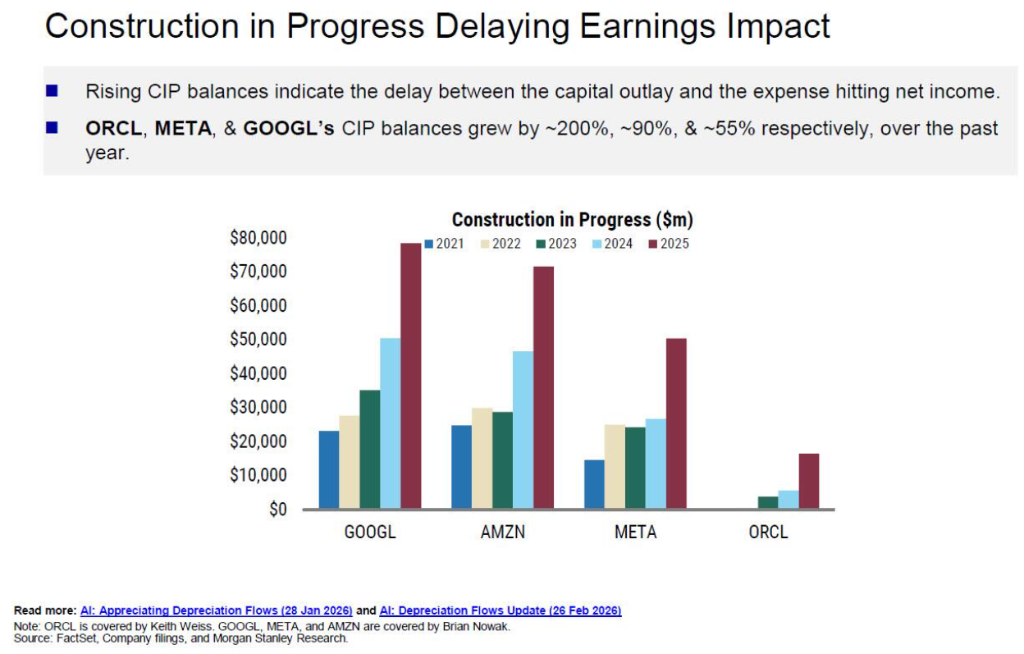

當前財務數據存在系統性的樂觀偏差。大量資本支出目前以"在建工程"(CIP)形式掛賬,尚未開始折舊,導致已報告的利潤率被人為抬高,未來的費用壓力被低估。甲骨文、Meta、谷歌的在建工程餘額按年分別增長約200%、90%和55%。

一旦這些資產陸續轉入折舊,衝擊將集中釋放。

摩根士丹利預測,微軟、甲骨文、Meta、谷歌四家企業未來三年的累計折舊將超過5200億美元。以甲骨文為例,折舊佔營收比例可能從當前的7%升至2028財年的28%;Meta則可能從9%升至19%。

在此背景下,維持利潤率的唯一路徑是營收同步大幅增長——而目前營收預測的上調幅度,遠落後於資本支出預測的上調幅度。

數據顯示,谷歌2026年資本支出共識預測較一年前上調139%,Meta和亞馬遜分別上調85%和81%,甲骨文上調幅度最大,達175%。

與此同時,營收預測的修正幅度明顯滯後,資本支出先於商業化落地的結構性錯配已清晰可見。

此外,超過2萬億美元的剩餘履約義務(RPO)高度集中於少數大型長期合同,交易對手集中風險不容忽視——一旦循環體系中任何一個主要參與者出現問題,將可能引發連鎖反應。

時機錯配而非即時償付危機

摩根士丹利的結論是,上述風險目前尚不構成迫在眉睫的償付能力危機,而是一系列時機錯配與信息披露缺口的疊加:折舊壓力被遞延、資本支出跑贏貨幣化進度、槓桿向供應商與私募信貸層轉移,以及不同公司之間資本強度的可比性因會計分類差異而大打折扣。

超大規模雲企業顯然意識到當前市場情緒窗口的有限性,正在抓緊時機最大化孖展規模。

高盛分析師Ryan Hammond指出,若AI基礎設施投資規模達到GDP的2%至3%,類比鐵路與汽車工業的歷史建設周期,2027年資本支出可能達到1.1萬億美元;極端情景下,結合超大規模雲企業現金流與投資級信貸市場容量,上限或達1.4萬億美元。

然而,這一切的前提是大型語言模型(LLM)能夠持續提升token定價,並維持足夠的企業客戶黏性。越來越多的企業正將目光轉向性能接近但價格大幅低廉的AI產品。一旦需求端發生結構性轉移,當前這套精心構建的孖展體系,將面臨根本性的壓力測試。