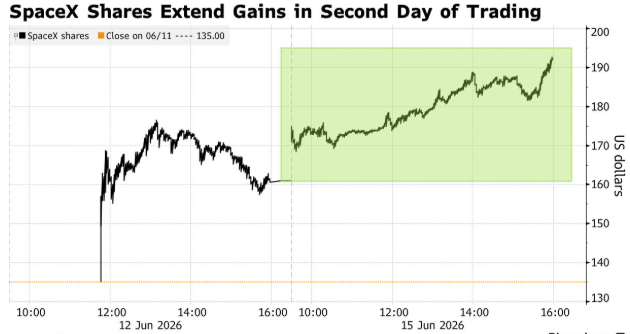

周一,人類歷史上最大IPO的主角——SpaceX(SPCX.US)在上市第二個完整交易日收盤報192.46美元,較135美元的IPO發行價累計上升逾過42%,總市值一舉突破2.5萬億美元大關,躋身全球市值前六強,距亞馬遜不足1350億美元。在IPO綠鞋機制被全額行使、散戶買盤貢獻了首日56%交易量之後,SpaceX正在以驚人的速度逼近亞馬遜的估值。

IPO次日再漲20%,SpaceX用兩天完成財富神話

SpaceX的二級市場表現,正在以近乎不可思議的速度刷新歷史。

周一美股盤中,SPCX最高觸及188.8美元,創上市以來新高,當日漲幅一度超過15%,收盤漲幅鎖定於20%附近,意味着IPO發行價135美元的投資者在短短不到兩個交易日內已浮盈超過42%。這一漲幅推動公司總市值越過2.5萬億美元大關,超越Meta與伯克希爾·哈撒韋,成為全球市值第六大上市公司,緊隨排名第五的亞馬遜(市值約2.68萬億美元)。

周一是SpaceX(正式名稱為Space Exploration Technologies Corp.)股票的首個完整交易日,該股於上周五美東時間中午前幾分鐘開盤,這意味着其交易時間略超過四個小時。

鉅額資金的湧入不僅來自一級市場。金融數據機構Vanda Research統計顯示,SpaceX上市首日,散戶二級市場淨買入規模達1.176億美元,佔當天美國股市所有散戶股票買盤的56%。更有分析指出,散戶在該股上市前兩天買入的總額幾乎相當於上周整個美股市場的散戶淨買入總和。首日前20分鐘內,散戶就買入了約1800萬美元SpaceX股票。

散戶的瘋狂,疊加巨量機構認購——散戶IPO配售份額僅約20%,超額認購倍數約4倍——塑造了一幕近年來最戲劇性的IPO供需扭曲。一家開盤前市值即已超過1.77萬億美元的企業,在短短兩個交易日內,其市值竟又膨脹了逾40%。

SpaceX首日表現強勁,緩解了市場對能否消化如此大規模IPO的擔憂,也為Anthropic PBC和OpenAI這兩家大型競爭對手的潛在IPO鋪平了道路,它們最早可能在今年上市。SpaceX的穩健表現也提振了市場對人工智能板塊上漲行情的信心,而人工智能板塊正是今年推動市場大部分漲幅的動力。

「綠鞋」全額行使:862億美元的超級彈藥與估值博弈

周一,SpaceX發布聲明正式確認:IPO超額配售選擇權(「綠鞋機制」)被全額行使,允許承銷商額外出售8330萬股股票,募資總額因此增至862億美元,扣除5億美元承銷費用後淨額為857億美元。

這一工具釋放了雙重信號。一方面,投行以行動證明市場需求遠超供給,直接將這場IPO的淨募資規模推至美股歷史之最;另一方面,綠鞋賦予承銷商從公司直接增發額外股票的權利,而非從市場買入平倉,其最直觀的影響是進一步壓低了已上市的實際流通盤比例。

資料顯示,SpaceX IPO總發行量約為5.556億股,僅佔公司總股本的約4.2%至4.9%。當幾乎所有可交易籌碼被散戶和機構同時瘋搶,流通盤的極端稀缺性成為支撐股價短期暴升的核心邏輯之一。

期權開閘與「三巫日」:本周的另一個故事

周二,Cboe全球市場將率先推出SPCX股票期權合約,其他交易所預計最快周內跟進。多位衍生品市場專家預測,SpaceX期權首日交易量將極為龐大,其引伸波幅水平可能遠超美股平均水平。知名市場評論員Ophir Gottlieb預測,SPCX期權或將創下美元計價的歷史首日成交量紀錄。

期權上市通常具有雙重效應。一方面,它為長期看漲的投資者提供了用槓桿工具放大收益的空間;另一方面,看跌期權的出現也為空頭提供了在不直接借入稀缺股票的情況下表達質疑的工具。而在極低流通盤的條件下,若大量投機者集體買入看漲期權,可能引發所謂「Gamma擠壓」——做市商被迫在現貨市場持續買入以對沖上行風險,從而進一步推高股價,形成自我加強的螺旋。

極度巧合的是,這一系列事件的落地,恰好與聯儲局新任主席沃什首次FOMC會議和新聞發布會發生在同一周。市場目前普遍預期聯儲局將維持利率於3.5%至3.75%區間不變,沃什的溝通策略——是否釋放鷹派信號、是否改變點陣圖傳遞框架、是否暗示通脹反彈風險——將直接影響風險資產的整體定價。而在此之後,周四又將迎來季度「三巫聚首」,近萬億級名義價值的指數期權、個股期權和期貨將同時到期,做市商的Delta對沖需求可能進一步放大標的市場所有主要品種的價格波動——當然也包括SPCX。

「宏觀經濟背景似乎正朝着更加有利的方向發展,這可能會激勵投資者繼續承擔更高的風險,」Edward Jones高級全球投資策略師Angelo Kourkafas表示,「隨着收益率下降,以及聯儲局可能略微放鬆一些政策,投資機會的範圍或許正在擴大。這可能會鼓勵投資者關注那些具有追趕潛力且門檻較低的市場板塊。」

換言之,SpaceX的期權開閘並非孤立事件,而是落在一場三重因素共振的十字路口:鷹派新主席的首場新聞發布會、季度三巫聚首、SPCX期權首次登場——三者疊加,A股投資者習慣稱之為「股指交割遇上聯儲局不加息」,而在華爾街,這被Cboe高級副總裁JJ Kinahan稱之為「可能是有記錄以來最繁忙的一個縮短交易周」。

估值分歧的終局:從綠鞋到賣權,火箭還能飛多久?

在一場由散戶FOMO驅動、機構雙向佈局、衍生品槓桿即將全面打開的IPO之後,SpaceX的故事已經從「能否上市」徹底轉向「這究竟是一次科技革命的紅利定價,還是金融槓桿驅動下華爾街自我實現的超級泡沫」。

與這股狂熱形成鮮明對比的,是獨立研究機構近乎一致的質疑聲。晨星(Morningstar)股權分析師Nicolas Owens指出,135美元發行價已顯著高估,其基於未來財務表現的多情景模型給出的公允價格僅為63美元/股,僅為當前市場價的三分之一-3。CFRA分析師Keith Snyder更罕見地給出賣出評級,目標價115美元,較發行價還低15%-41。

另一方面,諾貝爾經濟學獎得主保羅·克魯格曼在個人專欄中毫不留情地將馬斯克形容為「人類龐氏騙局」,批評SpaceX的天價估值並非基於基本面,而是基於對未來的信仰和「馬斯克溢價」-。克魯格曼的核心質疑在於:SpaceX此前的星鏈和星艦兩大業務仍未貢獻穩健且持續的利潤,而xAI相關業務尚處在孖展與商業化的早期階段——站在純粹基本面角度看,估值與現有業務之間存在着一條難以用數字填平的裂縫。

富蘭克林鄧普頓高級副總裁Max Gokhman一語中的:「我們對市場需求並不意外,許多投資者,尤其是那些觀望的散戶,一直未能獲得入場機會。」但他隨即拋出了一個更為關鍵的拷問:「當散戶火箭式需求的火焰消退,以及機構投資者和禁售期滿的員工開始拋售時,會發生什麼?屆時,誰將成為邊際買家,將成為最重要的變量」。

在SpaceX站上2.5萬億美元市值的這一刻,投資者可以清晰地看到兩條截然不同的敘事線並行展開:一條線是馬斯克關於人工智能、太空探索與機器人顛覆人類未來的長期願景;另一條線是綠鞋機制、零流通、Gamma擠壓、56%散戶買盤佔比和短期炒作信號共同構成的極端金融結構。如果前者最終戰勝後者,SpaceX將以2.5萬億美元的市值作為起點,邁向5萬億美元甚至更高;如果後者主導了走勢,那麼,這或許會成為華爾街的一場教科書式「槓桿套槓桿」的流動性風暴的開端。答案或許在本周的衍生品市場中浮出水面——隨着SPCX期權合約開始交易,押注這隻「火箭股」走向的博弈已經進入2.0版本。