6月15日,上任僅三周的聯儲局新任主席凱文·沃什(Kevin Warsh),正迎來其職業生涯乃至現代央行史上最具戲劇性、也最高風險的權力首秀。北京時間6月18日凌晨,這位新任聯儲局掌門人將主持他上任以來的首場聯邦公開市場委員會(FOMC)會議,並召開首次政策新聞發布會。本次會議預計將維持聯邦基金利率目標區間在3.50%至3.75%不變,但在通脹重返4%、市場開始定價年底加息、特朗普持續施壓降息、FOMC內部創下近34年來最嚴重分裂的多重夾擊之下,「按兵不動」的決議本身恰恰不如沃什將釋放何種信號重要。

市場參與者將逐字逐句審視FOMC聲明措辭的變化,以及沃什在新聞發布會上的每句話——這些將成為判斷這位前鷹派理事、如今主張「實用貨幣主義」的新任主席,將把美國貨幣政策引向何方的關鍵線索。

分裂的通脹信號:整體通脹創三年新高,核心漲幅意外溫和

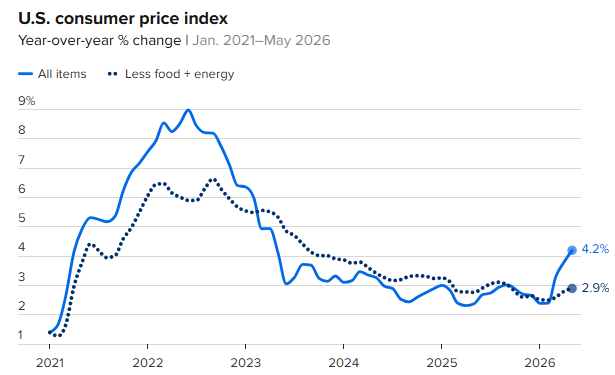

當地時間6月10日,美國勞工統計局公布的數據為這場大考精準「埋下伏筆」。2026年5月美國消費者價格指數(CPI)按年上漲4.2%,創下2023年4月以來的最高水平,連續第三個月走高,並首次突破4%關口。從具體數字看,5月CPI按月上漲0.5%,較4月的0.6%略有回落;剔除波動較大的食品和能源後,核心CPI按年上漲2.9%,按月上漲0.2%,低於市場預期的0.3%。

美國5月通脹呈現出「整體火熱,核心偏軟」的局面。5月能源對CPI按年漲幅的拉動較4月繼續提升,達1.55個百分點,是整體通脹上行的絕對主力。燃油價格按年大漲,汽油價格按年漲幅一度超過40%,5月汽油價格按月大漲7%。能源價格暴漲的背後,是中東地緣衝突的持續發酵。5月國際布倫特原油價格在95至110美元/桶區間大幅波動,核心誘因是霍爾木茲海峽航運受阻。

剔除供給端衝擊後的美國內生CPI上漲動力並未明顯增強,能源價格尚未大規模向其他領域廣泛傳導,核心通脹相對溫和為聯儲局提供了「觀望」空間。此外,聯儲局更關注的PCE通脹指標4月按年上漲3.3%,按月僅增長0.2%,增速保持溫和。通脹的主要推手是外部供給衝擊而非國內需求過熱,這意味着加息未必是對症之藥,聯儲局因此有更大的政策靈活空間。

政治風暴眼:特朗普「完全獨立」說與持續施壓的拉鋸

沃什就任聯儲局主席本身就是一個充滿政治色彩的開局。5月22日,特朗普在白宮東廳主持了沃什的宣誓就職儀式——這是聯儲局主席時隔近40年首次在白宮就職,上一次還要追溯到1987年裏根總統任命格林斯潘,當時聯儲局面臨類似的通脹難題。

在就職儀式上,特朗普對沃什的表態堪稱微妙:「我是認真的,我希望凱文能夠完全獨立。不要看我,不要看任何人,只管做你自己的事,把工作做好。」但同時,特朗普也強調「我們也希望能遏制通脹,但不希望阻礙經濟的繁榮」,並明確表示希望利率下降。5月下旬,在沃什提名確認聽證會上,沃什本人曾堅定表態「絕不會成為白宮的提線木偶」。然而,就在6月8日——距FOMC會議僅剩一周時,特朗普再次公開表示,如果聯儲局選擇加息將是一個「錯誤的決定」。他稱「我們實際上應該降低利率」「當一個國家經濟表現良好時,不應該立刻通過加息來懲罰它」。

安達信研究所經濟學家、聯儲局貨幣事務部前副主任詹姆斯·克勞斯對此評價道:「對於一位新任聯儲局主席來說,白宮的優先事項與實體經濟走向之間的直接衝突,從來沒有像今天這樣棘手和赤裸。他必須迅速向市場證明,他理解即將公布的數據所傳遞的冰冷信號,而非政治信號。」

這一矛盾信號的交織——特朗普在同一個場景中既宣稱尊重聯儲局獨立性,又不斷表達對降息的強烈期盼——使沃什面臨的博弈比他的任何一位前任都更為複雜。

此外,特朗普此前對鮑威爾罷免理事的威脅、對理事麗莎·庫克展開的刑事調查等措施,都進一步加劇了白宮與聯儲局之間的緊張態勢,也令沃什宣誓就職時所承諾的「以改革為導向的聯儲局」不得不首先回答一個核心問題:在面對白宮的政治壓力與不斷飆升的通脹數據之間,這位新主席將如何抉擇。

紐約銀行首席投資官傑森·格拉內特對此總結道:「聲明、點陣圖、會議紀要和新聞發布會——新任主席的第一次會議將定調他的整個任期。華爾街想要看到的是多年來那個堅定反對通脹的凱文·沃什,如果他本周表現出對白宮的絲毫妥協,聯儲局數十年來積累的信用資產將在幾分鐘內灰飛煙滅。」

此外,聯儲局內部的撕裂也在肉眼可見地加劇。4月份的會議紀要顯示,大批政策制定者已警告,如果通脹持續高企,他們希望徹底放棄此前傾向於降息的立場,甚至準備在年底前重啓加息。在最近一次投票中,更有三位聯儲官員直接因政策措辭不夠鷹派而投下了反對票。

債市全面倒戈:收益率倒掛倒逼聯儲局「加息」

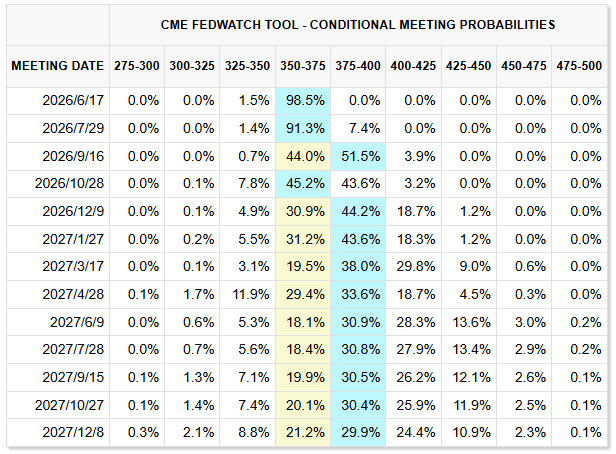

沃什上任前的降息預期在過去一個月被徹底擊碎。最新調查顯示,聯儲局降息時間節點已大幅推遲至2027年年中,多數受訪者預計首次降息可能出現在2027年6月,隨後在同年12月再次下調,使基準利率區間降至3%至3.25%。更令人關注的是市場對加息路徑的重新定價。芝商所「聯儲局觀察」工具顯示,聯儲局到7月累計加息25個點子的概率已達7.4%。高盛此前發布的數據預測也顯示,聯儲局在2026年加息的概率已從美以伊戰事爆發前的約12%飆升至45%。

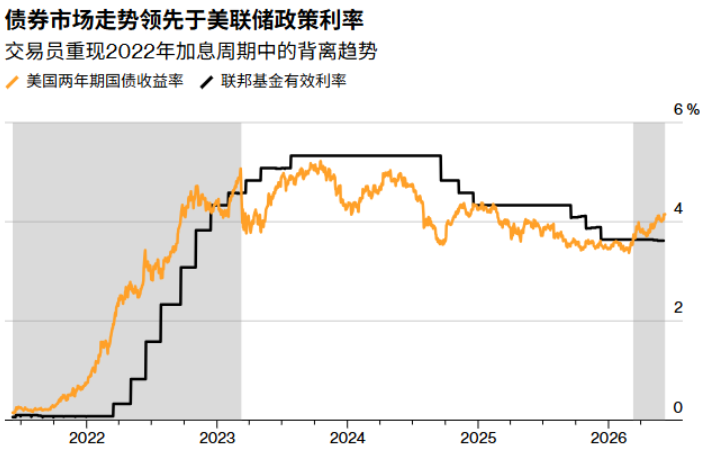

債券市場正在發出更清晰的信號:兩年期美國國債收益率已飆升至4%以上,顯著高於聯儲局的政策利率;30年期國債收益率上月一度觸及5.19%,距離2007年高位僅一步之遙。華爾街主流觀點認為,這兩項指標共同向市場傳遞着同一個信號——利率需要繼續走高。

即便如此,沃什是否選擇加息仍面臨諸多制約因素。支持不加息的十條邏輯中包括:核心通脹按月溫和、5月非農超預期多源於短期脈衝而非經濟全面過熱、油價上漲屬於供給側衝擊加息反而可能誘發滯脹風險、美伊已就諒解備忘錄達成一致國際油價已應聲下落等。歐洲央行上周已經加息,日本央行預計也將加息,全球央行的不同走向正在加大貨幣政策的分化程度,也使得聯儲局的政策決策面臨更加複雜的外部環境。

短期收益率與政策利率背離,沃什面對中性利率指引之難

2年期美債收益率自今年3月起便持續高於聯儲局政策利率的上限,目前溢價幅度約40至50個點子。這是市場在用實際行動表態:政策不再具有限制性,甚至可能過於寬鬆。

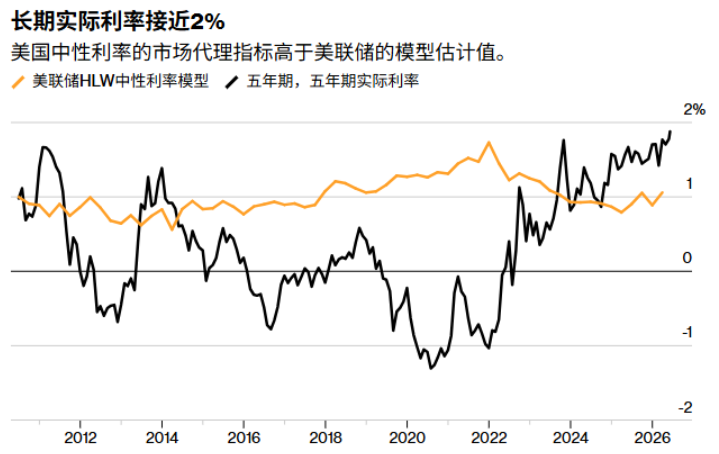

美國短期國債收益率與政策利率的背離,再度提醒市場,聯儲局政策往往滯後於市場走勢。2021年底至2022年初的加息周期曾顯示出類似先行市場的特徵。當前,投資者和分析師開始重新關注聯儲局的長期「中性利率」衡量標準——即既不刺激也不抑制經濟增長的理論借貸成本水平。

FOMC在3月預測長期中性利率約為3.1%。分析指出,持續的AI資本支出熱潮通過提高資本需求,將中性利率推向了更高的方向。市場交易價格目前隱含的經通脹調整後中性利率約為1.8%,遠高於聯儲局經通脹調整後1.1%的估計中值。

這是一個沃什在首場新聞發布會上必須謹慎處理的「地雷」。如果他認為中性利率高於委員會估計,那麼維持當前利率不變就意味着政策實際上已不再是限制性的,加息可能勢在必行。如果他傾向於維持委員會當前較低的估計,則必須面對債券市場持續走高和通脹預期攀升的風險。

巴克萊銀行利率策略團隊負責人Anshul Pradhan指出,就勞動力市場需求加速與貨幣政策緊縮性問題的爭論,可能推動中性利率假設上調,從而影響整個收益率曲線,而不僅僅是短端利率。WisdomTree投資策略主管Kevin Flanagan認為,中性利率的合理水平對沃什制定政策至關重要,其前任鮑威爾曾對3.5%的中性利率是否合理猶豫不決。