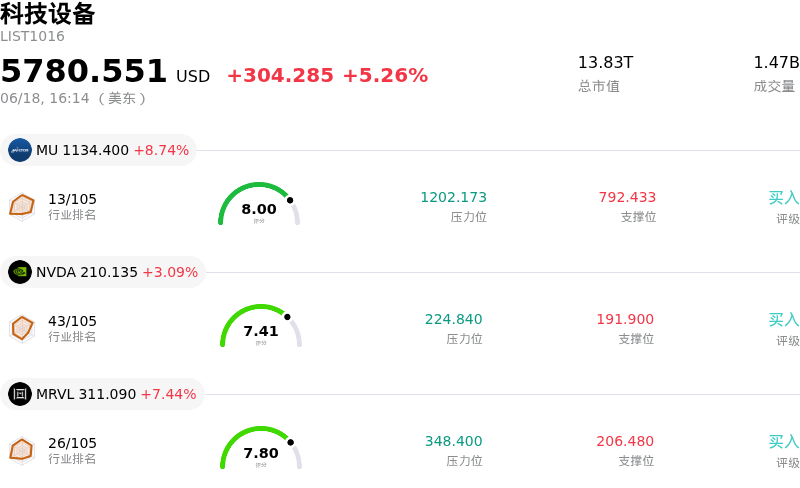

科磊 (KLAC) 收盤上漲8.71%, 所屬行業科技設備上漲5.26% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 美光科技 (MU) 上漲 8.74%;英偉達 (NVDA) 上漲 3.09%;邁威爾科技 (MRVL) 上漲 7.44%。

今日是什麼導致了科磊(KLAC)股價上漲?

科磊(KLA Corporation)股價盤中強勁飆升,逆轉了近期的下跌勢頭,並展現出強烈的盤中波動。這一顯著反彈主要歸因於多重利好因素的疊加,包括分析師極其樂觀的最新研報、超賣狀態下的強勁技術性反彈,以及市場對人工智能驅動的半導體設備需求持續保持樂觀。

推動股價上漲的關鍵催化劑是花旗集團在拆股後大幅上調其目標價。該行顯著提高了對科磊的估值前景,並指出全球晶圓廠設備支出有望上調。這一調整的支撐在於,預計到2028年,超大規模雲服務商的資本支出將大幅增加,這在很大程度上受到代理型人工智能(agentic AI)加速部署的推動。這種技術轉型改變了對存儲和邏輯芯片的要求,使科磊專業的檢測和量測工具處於極佳的市場定位。此外,包括Cantor Fitzgerald和巴克萊(Barclays)在內的其他華爾街知名機構最近也紛紛上調了其目標價,理由是處於早期階段的多年供應周期以及延續至未來數年的強勁訂單能見度。

從技術面來看,該股早已具備反彈契機。科磊最近執行了「1拆10」的正向拆股,這在最初引發了短暫的獲利回吐和技術性回調。隨後的下滑將相對強弱指標(RSI)等關鍵動量指標推入深度超賣區間。這種技術性超賣狀態,結合拆股後較低的名義股價,觸發了一波逢低吸納的買盤,機構和散戶投資者紛紛利用更低的入場門檻進行佈局,從而推動了巨大的成交量。

此外,整個半導體板塊的強勁動能也對股價上漲提供了支撐。在半導體設備領域,隨着先進芯片的設計愈發複雜,且缺陷管理成本日益高昂,工藝控制的重要性正不斷提升。科磊在這一細分領域仍佔據主導地位,並持續受益於先進封裝和人工智能加速器帶來的行業長期順風。儘管該公司仍面臨對華出貨嚴格出口管制以及近期自由現金流萎縮等逆風,但對人工智能基礎設施的強勁長期需求目前已掩蓋了這些風險。行業結構性增長、分析師的極度看漲情緒以及超賣的技術信號共同作用,成功驅動了科磊今日強勁的盤中反彈。

科磊(KLAC)技術分析

科磊 (KLAC) 技術面來看,MACD(12,26,9)數值-438.208,處於賣出狀態,RSI數值18.727處於超賣狀態,Williams%R數值99.131處於超賣狀態,注意關注。

科磊(KLAC)媒體輿情

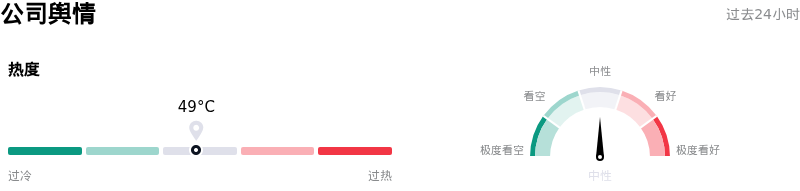

科磊 (KLAC) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

科磊(KLAC)基本面分析

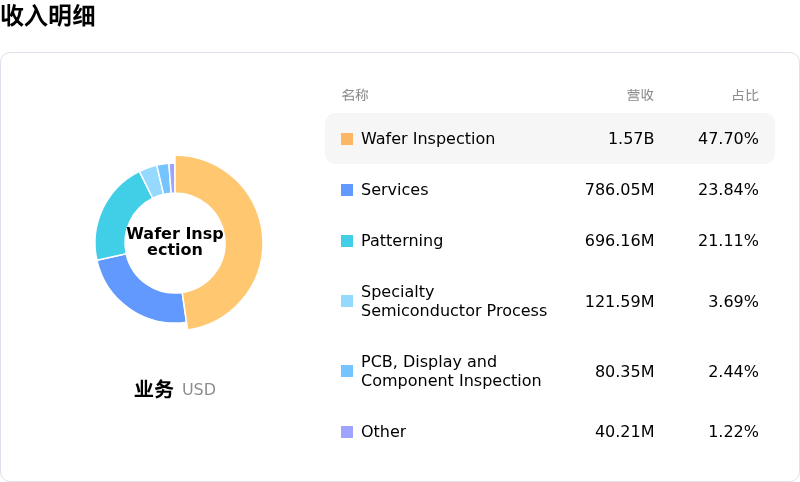

科磊 (KLAC) 處於科技設備行業,最新年度營業收入$12.16B,處於行業15,淨利潤$4.06B,處於行業11。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$195.45,最高價為$290.00,最低價為$138.80。

關於科磊(KLAC)的更多詳情

公司特定風險:

- **自由現金流嚴重收縮:**KLA 2026財年第三季度的經營現金流按年暴跌34.02%,導致自由現金流按年收縮37%。營運資金的急劇惡化表明其與GAAP賬面利潤存在根本性背離,並對短期財務靈活性構成威脅。

- **毛利率收窄與投入成本壓力:**管理層預計,短期毛利率將受到約100個點子的負面影響。這一收窄主要是由於內存組件成本飆升,而公司目前無法將這部分成本轉嫁給客戶群。

- **對華出口限制:**針對先進半導體技術的政府出口管制日益嚴格,繼續直接拖累營收增長。管理層預計,本財年因流失銷售額將給收入帶來3億至3.5億美元的負面影響。

- **估值高企與內部人士減持:**在進行1拆10的拆股後,KLAC的滾動市盈率擴大至67倍以上,遠高於其26倍的歷史五年中位數。最近的SEC申報文件顯示,季度內內部人士減持了1970萬美元的股票——其中包括首席執行官Richard Wallace變現的1000萬美元股票,這加劇了這一溢價,並引發了機構對估值過高的擔憂。

原文鏈接