今年港股新股市場非常熱鬧,近半年新受理的IPO申請約300家,港股抽新股賺錢效應也明顯提升。截至6月16日,今年在香港上市的66家新股中,只有8家在上市首日破發,首日破發率約12%,較往年大幅下降。

格隆匯獲悉,最近港交所又有一批新股處於招股期,包括仙工智能、麥科醫藥、領益智造、中科聞歌、科拓股份、芯碁微裝等,今天先重點分析一下仙工智能。

仙工智能(06106.HK)招股期為6月15日至18日,預計6月24日上市。每股發售價101.6港元,每手50股,入場費約5131港元。公司採用18C招股機制,全球發售1049.73萬股H股,基石投資者認購佔比為43.34%。其由中金公司獨家保薦,有綠鞋。

從歷史數據來看,中金公司保薦的港交所新股上市首日上漲的概率約66%,而今年中金保薦的香港新股還沒出現首日破發的情況,可見保薦人還算給力。仙工智能的基石認購比例也較高,說明比較受機構投資者青睞,疊加仙工智能處於機器人行業,有想象空間,值得參與抽新股。目前,仙工智能的孖展倍數已超過1182倍,估計中籤率會比較低。

仙工智能的前身上海仙工有限成立於2020年,並在2025年改制為股份有限公司,總部位於上海市浦東新區。

作為一家智能機器人公司,仙工智能以機器人控制系統(即「機器人大腦」)為核心,研發並銷售機器人、控制器、軟件及配件,為真實場景提供含開發、獲得、使用的一站式智能機器人解決方案。

公司的產品,圖片來源於招股書

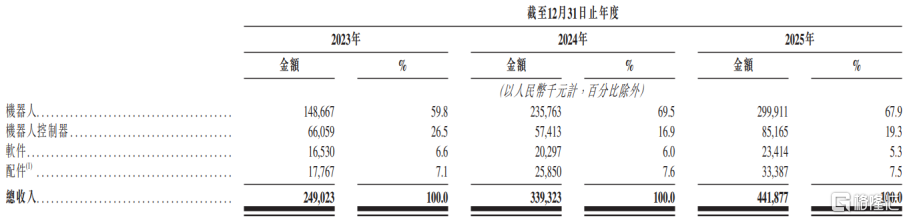

具體來看,2023年至2025年(簡稱「報告期」),仙工智能來自機器人業務的收入佔比在60%左右,機器人控制系統的收入佔比約20%,另外還有少量收入來自軟件及配件產品。

按產品類型劃分的收入明細,圖片來源:招股書

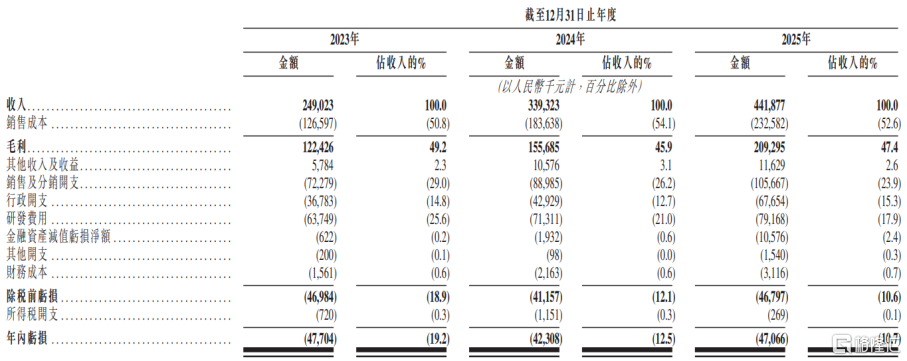

近幾年,儘管仙工智能的收入呈增長趨勢,但仍處於虧損之中。

具體來看,2023年、2024年、2025年,仙工智能的收入分別約2.49億元、3.39億元、4.42億元,毛利率分別為85.2%、81%及79.8%,對應的淨利潤分別約-4770.4萬元、-4230.8萬元、-4706.6萬元,經調整淨利潤分別約-2091萬元、-1063萬元、-287萬元。

公司綜合損益及其他全面收益表概要,圖片來源:招股書

仙工智能在研發上投入了不少資金。報告期內,其研發費用分別為6370萬元、7130萬元、7920萬元,分別佔各年度收入的25.6%、21.0%及17.9%。

憑藉機器人控制系統方面的技術專長與數千個工業場景數據的深厚積澱,仙工智能讓集成商及終端客戶能更容易地獲得智能機器人。公司擁有超過2000家集成商及終端客戶,遍及30多個國家及地區。2025年仙工智能82.7%的收入來源於中國內地,其餘部分來自海外市場。

集成商通過添加零部件、軟件及定製工程將公司的產品集成到更廣泛的自動化解決方案,以服務其客戶的最終應用;仙工智能還把產品銷售給3C、汽車、自動化設備、新能源、半導體、工程機械和生物醫藥等多個行業的終端企業客戶。

值得注意的是,仙工智能面臨與客戶違約及貿易應收款項及應收票據可收回性相關的信貸風險。

2023年至2025年,公司的貿易應收款項及應收票據從約0.54億元飆升至1.7億元,對應的貿易應收款項周轉天數也從61天增加至111天,如果供應商的付款周期較長,或客戶的經營狀況及財務狀況不佳,可能會影響公司的流動資金及財務狀況。

近年來,智能機器人產業發展很快。按收入來算,2025年全球工業智能機器人市場規模達到286億元,預計至2030年將達到1985億元,預計2026年至2030年的複合年增長率為48.6%。但行業競爭也很激烈,據灼識諮詢,2025年工業智能機器人產業參與者超過3000家機器人企業。

儘管市場規模很大,且有很大成長潛力,但行業仍處於發展早期階段,尚無普遍確立的商業模式或主導性的競爭框架,仙工智能的業務模式能否被市場廣泛接受還存在不確定性。

競爭格局方面,據灼識諮詢,仙工智能2025年的收入在工業智能機器人市場位列全球第七及中國第三,市場份額分別為1.1%及2.5%;按搭載相關機器人公司所供應控制器的工業智能機器人數量計,仙工智能位列全球第二及中國第二,市場份額分別為7.7%及14.6%。

按每股101.6港元的發售價來算,假設發售量調整權及超額配股權未獲行使,扣除應付的與全球發售有關的估計承銷佣金、費用及開支後,仙工智能的募資淨額約9.95億港元。

本次IPO所募集的資金主要用於推進技術及基礎設施的研究開發;建設一個多功能中心,整合研發、運營、組裝及測試功能,以加強智能機器人開發及規模化能力;尋求機器人產業鏈上下游的收購及投資機會;建立全球銷售體系;營運資金及一般企業用途。