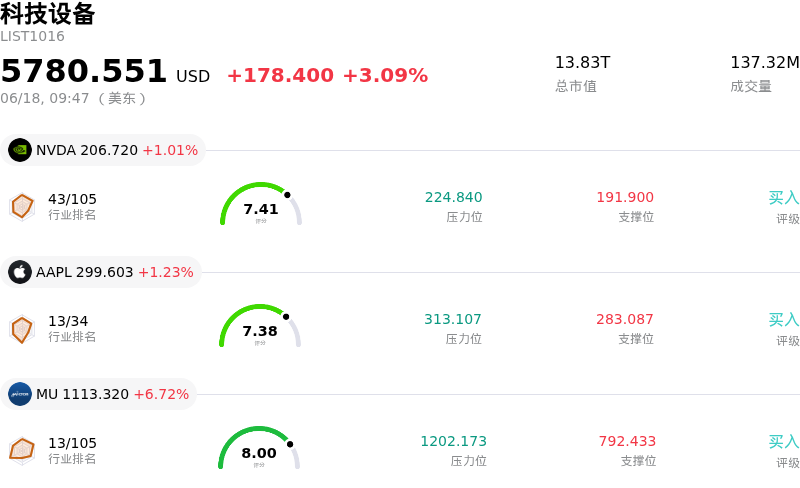

超威半導體 (AMD) 開盤上漲3.14%, 所屬行業科技設備上漲3.09% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 英偉達 (NVDA) 上漲 1.37%;蘋果 (AAPL) 上漲 1.23%;美光科技 (MU) 上漲 5.48%。

今日是什麼導致了超威半導體(AMD)股價上漲?

超微半導體(Advanced Micro Devices)股價的上漲主要受到半導體板塊整體強勁勢頭、華爾街分析師看漲評級調高以及關鍵企業合作里程碑等多重利好因素的推動。在有關美國本土芯片製造合作伙伴關係(特別是蘋果與英特爾合作)的重磅消息公布後,整個半導體行業的市場情緒受到了極大提振。這一製造業迴流的消息觸發了板塊的普漲行情,推動了主要龍頭企業的股價走高,因為投資者越來越青睞與本土供應鏈和下一代計算基礎設施有緊密聯繫的公司。

此外,極其利好的分析師最新報告也顯著增強了投資者信心。伯恩斯坦(Bernstein)最近上調了對該芯片製造商的目標價,理由是結構性CPU復興以及數據中心服務器市場的持續強勁表現。華爾街對該公司長期的市場份額增長軌跡保持極度樂觀,分析師強調,其先進的處理器和加速器具有獨特優勢,將直接受益於全球人工智能基礎設施的持續建設。

在業務運營方面,具體的業務進展持續印證了該公司的企業增長戰略。一個關鍵的催化劑是其與 Rackspace Technology 達成的最終協議,將在後者的全球數據中心部署大量人工智能算力。這項在多年內逐步部署專用圖形處理器(GPU)和中央處理器(CPU)的計劃,直接瞄準了高增長的企業雲市場。與這一里程碑相輔相成的是,該公司近期戰略性收購了內存優化初創公司 MEXT,這有助於該公司規避整個行業面臨的嚴峻的高帶寬內存(HBM)成本通脹和硬件瓶頸。

最後,該股的上漲勢頭也反映了更廣泛的技術性反彈和逢低買入行為。在本月早些時候整個板塊經歷劇烈波動之後,機構和散戶投資者正在重新買入高增長的科技龍頭股。儘管日內股價波動顯著,但強勁的底層基本面、戰略性收購以及雲服務商的龐大需求,共同為這家芯片製造商今日的上漲行情奠定了堅實的基礎。

超威半導體(AMD)技術分析

超威半導體 (AMD) 技術面來看,MACD(12,26,9)數值-9.435,處於中性狀態,RSI數值57.683處於中性狀態,Williams%R數值37.882處於買入狀態,注意關注。

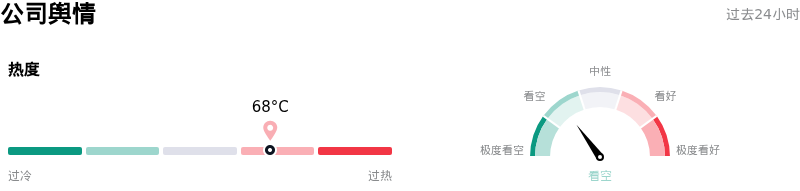

超威半導體(AMD)媒體輿情

超威半導體 (AMD) 公司輿情熱度來看,當前熱度68,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

超威半導體(AMD)基本面分析

超威半導體 (AMD) 處於科技設備行業,最新年度營業收入$34.64B,處於行業8,淨利潤$4.33B,處於行業10。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$470.42,最高價為$665.00,最低價為$136.00。

關於超威半導體(AMD)的更多詳情

公司特定風險:

- GPU部署放緩與數據中心營收不及預期: 另類數據研究機構 M Science 於 2026 年 6 月 16 日發布的一份報告指出,AMD 第二季度的 GPU 部署已「實質性惡化」,並警告稱即將公布的第二季度數據中心銷售額可能會低於華爾街共識預期。

- 高帶寬內存(HBM)成本嚴重通脹: 儘管 AMD 於 2026 年 6 月 15 日收購了內存優化初創公司 MEXT,但正如管理層此前所警告的那樣,HBM 領域暴漲的供應成本通脹仍對近期毛利率構成現實威脅。

- 高溢價估值背景下內部人士減持加劇: SEC Form 4 申報文件(包括 2026 年 6 月 12 日披露的首席執行官蘇姿豐(Lisa Su)出售 5760 萬美元股票,以及 2026 年 6 月 17 日披露的首席技術官 Mark Papermaster 清算股票期權的文件)加劇了機構投資者對該股極度拉伸的溢價前瞻估值倍數的擔憂。

- 美國收緊出口管制帶來的合規障礙與出貨量損失: 美國商務部近期將出口管制範圍擴大至總部位於中國的實體的海外子公司,阻斷了先進處理器的全球主要分銷渠道,這專門針對了 AMD 的高性能 MI350X 產品。

原文鏈接