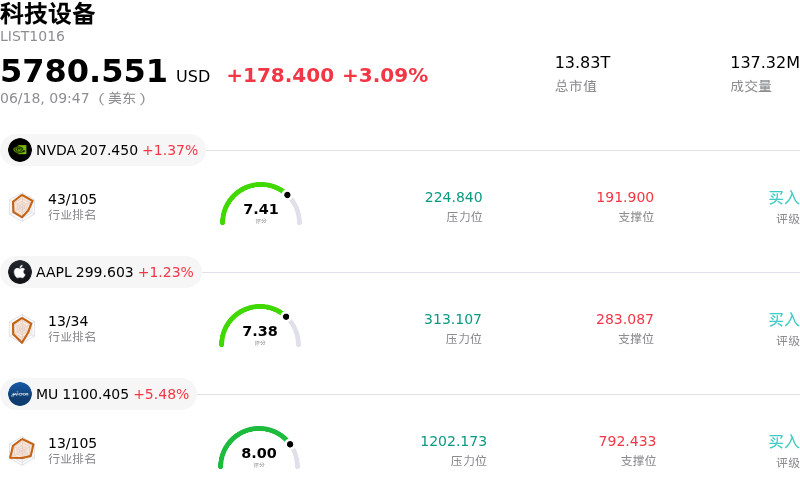

美光科技 (MU) 開盤上漲5.48%, 所屬行業科技設備上漲3.09% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 英偉達 (NVDA) 上漲 1.37%;蘋果 (AAPL) 上漲 1.23%;美光科技 (MU) 上漲 5.48%。

今日是什麼導致了美光科技(MU)股價上漲?

美光科技(Micron Technology)股價大幅上漲,盤中波動顯著,這主要受到分析師一波激進的看漲評級調升以及全行業供應限制加劇的推動。在這家半導體製造商即將於6月24日發布第三財季財報之前,華爾街機構紛紛競相上調其目標價。推動當天上漲勢頭的一個主要觸發因素是Stifel上調了其目標價,理由是人工智能驅動的存儲需求發生了巨大轉變。該機構強調,動態隨機存取內存(DRAM)的平均售價明顯高於此前的預期。此次評級上調與德意志銀行和花旗集團同樣激進的目標價上調相呼應,看漲力量一致指向存儲行業多年的定價權。

此外,更廣泛的行業信號也鞏固了美光科技強大的市場地位。包括蘋果在內的主要科技買家的公開表態(暗示由於存儲成本上升,其產品可能會提價)證實了存儲供應商所擁有的巨大定價權。由於高帶寬內存(HBM)被大量分流以滿足AI服務器的爆發式建設,標準消費級設備的供應依然極其緊缺。美光科技的高帶寬內存產能根據具約束力的合同已在今年年底前全部售罄,這一事實進一步佐證了供需失衡的局面。

盤中波動的背後,是對當前半導體周期持續時間的基本面爭論。儘管一些市場觀察人士警告稱該股漲勢過快,但多頭認為,當前向智能體AI(agentic AI)的轉變代表着結構性而非周期性的變化,從而抬高了DRAM和NAND閃存芯片的需求底線。在6月24日財報公布前,市場共識預期依然高度樂觀,預計在AI基礎設施支出的推動下,美光科技的營收和利潤率將實現強勁增長。這種樂觀情緒促使個人和機構投資者紛紛建倉,在放量交易中進一步推高了股價。

美光科技(MU)技術分析

美光科技 (MU) 技術面來看,MACD(12,26,9)數值-9.450,處於中性狀態,RSI數值61.737處於中性狀態,Williams%R數值26.249處於買入狀態,注意關注。

美光科技(MU)媒體輿情

美光科技 (MU) 公司輿情熱度來看,當前熱度80,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

美光科技(MU)基本面分析

美光科技 (MU) 處於科技設備行業,最新年度營業收入$37.38B,處於行業6,淨利潤$8.54B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$917.27,最高價為$1750.00,最低價為$190.00。

關於美光科技(MU)的更多詳情

公司特有風險:

- 資本支出負擔與產能過剩威脅:Micron預計2026財年的資本支出將超過250億美元,這引發了市場對其自由現金流嚴重受擠壓的直接擔憂。此外,隨着主要競爭對手Samsung和SK Hynix積極擴大高帶寬內存(HBM)產能,任何近期AI基礎設施支出的降溫都可能迅速引發供應過剩,並削弱Micron目前的溢價定價權。

- 估值高企與「利好兌現」風險:在經歷了今年以來歷史性的反彈後,Micron目前的滾動市盈率約為46倍,在6月24日發布第三財季財報之前,該公司面臨沉重的獲利回吐風險。該股未能站穩1100美元的阻力位上方(以6月16日盤中大幅回調6.18%為標誌),這引發了防禦性機構看跌期權買盤的激增,以對沖潛在的下行風險。

- 競爭導致稀缺溢價稀釋:最近的報道指出,韓國競爭對手SK Hynix計劃最早於2026年8月尋求在美上市ADR,這對Micron獨特的市場地位構成了直接威脅。競爭對手的這一舉動可能會為美國投資者提供一個直接投資AI內存領域的替代選擇,從而嚴重稀釋機構資金的流入。

- 內部人大量套現:最近的監管文件顯示,公司內部人拋售套現活動頻繁,有超過60起依據Form 4披露的自主性股票出售交易,而公開市場上的內部人買入則為零。這種長期的內部人減持行為(包括首席執行官和董事價值數百萬美元的拋售)向機構投資者發出信號,表明管理層可能認為目前超過1.1萬億美元的估值已充分體現。

原文鏈接