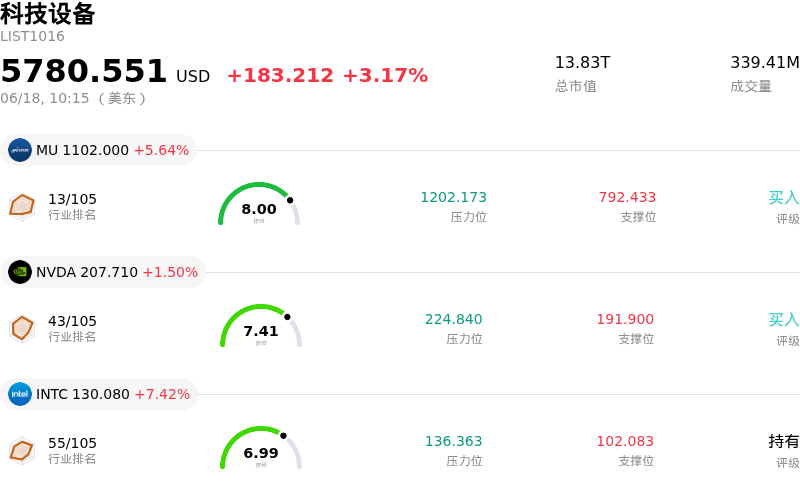

台積電 (TSM) 盤中上漲3.52%, 所屬行業科技設備上漲3.17% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 美光科技 (MU) 上漲 5.64%;英偉達 (NVDA) 上漲 1.50%;英特爾 (INTC) 上漲 6.80%。

今日是什麼導致了台積電(TSM)股價上漲?

台積電(TSMC)的上漲勢頭主要受到強勁的戰略執行力,以及高性能計算和人工智能領域蓬勃需求的推動。近期宣佈的與安靠技術(Amkor Technology)達成的十年期先進封裝合作協議,是提振投資者情緒的主要催化劑。在這項長期合作伙伴關係下,台積電將向安靠在亞利桑那州的工廠採購先進封裝和測試服務,這將顯著增強美國本土的半導體制造生態系統,並緩解外界對供應鏈韌性的持續擔憂。此舉直接支持了台積電在美國的積極擴張計劃,並為未來的芯片封裝產能提供了清晰的能見度。

此外,台積電與英偉達(Nvidia)深化合作,將加速計算和人工智能直接整合到其晶圓廠中,這進一步激發了市場熱情。通過部署英偉達的AI模型和庫來進行計算光刻、晶體管模擬和先進晶圓檢測,台積電旨在提高其生產良率並縮短製造周期。這種將前沿軟件解決方案融入硬件生產的做法,讓投資者對台積電持續的技術領先地位深信不疑。同時,芯片設計商美滿電子(Marvell)關於儘早採用台積電下一代A14工藝的討論,也凸顯了市場對先進工藝節點的巨大需求積壓,這將支撐該公司未來數年的持續增長。

儘管有報道稱,競爭對手三星(Samsung)在某些先進芯片上吸引了谷歌(Google)和超威半導體(AMD)等科技巨頭的興趣,但分析師認為,這一轉變只是台積電產能嚴重瓶頸的副產品,而非其失去了市場主導地位。台積電的先進工藝節點依舊處於滿載狀態,這種供不應求的環境鞏固了其定價權。外溢到競爭對手的龐大需求,恰恰凸顯了AI硬件市場的巨大規模,而台積電依然是其中的最大受益者。因此,管理層上調的2026年業績展望(預計以美元計的營收增長將超過30%,同時資本支出將維持在高位)在機構投資者看來仍是一個極具可信度的目標。

儘管宏觀利率變動和懸而未決的監管調查引發了日內波動,但台積電近期有利於股東的舉措(包括顯著提高季度股息派發額)進一步鞏固了其基本面實力。不斷增長的股息加上機構投資者的持續增持,為其估值提供了堅實的底部支撐。雖然存在專利訴訟等潛在風險,但在公司身處全球人工智能擴張浪潮中心的戰略定位面前,這些風險都顯得微不足道。

台積電(TSM)技術分析

台積電 (TSM) 技術面來看,MACD(12,26,9)數值-2.115,處於中性狀態,RSI數值55.236處於中性狀態,Williams%R數值40.341處於買入狀態,注意關注。

台積電(TSM)基本面分析

台積電 (TSM) 處於科技設備行業,最新年度營業收入$122.22B,處於行業2,淨利潤$55.12B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$458.87,最高價為$600.00,最低價為$351.00。

關於台積電(TSM)的更多詳情

公司特有風險:

- **美國專利訴訟及潛在進口禁令:**在 Longitude Licensing 和 Marlin Semiconductor 就其先進工藝節點提出專利侵權投訴後,TSMC 目前正面臨美國國際貿易委員會 (ITC) 的主動調查。隨着預計將於2026年6月做出的初步裁決,以及美國立法者要求嚴格執行專利的壓力不斷增加,該公司面臨着採用這些關鍵AI加速器技術製造的芯片可能被禁止進口的直接威脅。

- **市場預期增長不匹配與資本支出導致的利潤率收縮:**儘管 TSMC 雄心勃勃地計劃高達520億至560億美元的資本支出,用於擴大先進的3納米以下節點和 Chip-on-Package-on-Substrate (CoPoS) 封裝產能,但其4月和5月的合併銷售額按年增長24%,未能達到華爾街共識預期的35%季度增速。這種不匹配引入了短期風險,即如果客戶的 AI 硬件需求出現任何放緩,可能會導致第二季度營收不及預期,並因固定成本產能利用率不足而面臨嚴重的利潤率收縮。

- **雙供應商策略導致客戶主導地位流失:**TSMC 持續存在的先進封裝和製造瓶頸已促使關鍵科技和汽車客戶積極尋找替代代工合作伙伴。三星 (Samsung) 等競爭對手正藉此產能緊張之機,鎖定了來自 Tesla(計劃將其下一代 AI6 芯片完全交由三星在德克薩斯州製造)和 Alphabet(正積極洽談分拆其下一代 AI 處理器製造)等客戶的先進工藝承諾。

- **針對中國市場的出口管制限制:**地緣政治壓力的上升導致台灣地區相關部門積極考慮對出口到中國的先進 AI 芯片實施更嚴格的出口管制,以與美國的監管框架保持緊密一致。一旦實施,這些更趨收緊的出口限制可能會嚴重限制客戶獲取渠道,從而損害這一主要的區域收入來源,並使 TSMC 的全球分銷渠道更加複雜。

原文鏈接