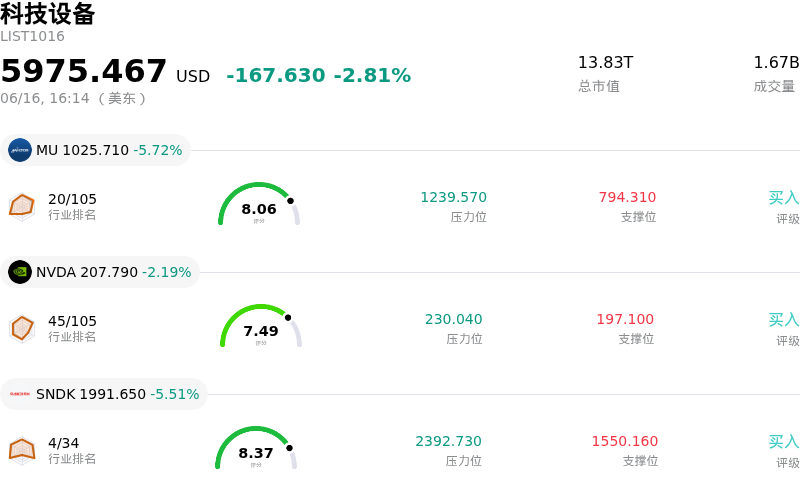

台積電 (TSM) 收盤下跌3.42%, 所屬行業科技設備下跌2.81% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 美光科技 (MU) 下跌 5.72%;英偉達 (NVDA) 下跌 2.19%;閃迪 (SNDK) 下跌 5.51%。

今日是什麼導致了台積電(TSM)股價下跌?

台積電在今日的交易時段中出現明顯走低,這主要受到獲利回吐、對高估值的擔憂,以及潛在的供應鏈和競爭焦慮等多重因素的推動,這些因素掩蓋了近期利好的運營消息。

造成下行壓力的主要誘因是該公司實際業績與華爾街設定的極高增長預期之間差距不斷拉大。儘管這家芯片製造商近期公布的5月份營收增長強勁,但據報道,4月至5月期間的累計營收增速仍低於對整個季度更為激進的市場共識預期。這一偏差加劇了投資者對潛在營收不及預期的擔憂,促使部分投資者在該股今年以來累計巨大漲幅後選擇鎖利。此外,分析師強調指出,該股此前的交易價格相對其歷史估值指標存在溢價,這使其對任何增長動能放緩的跡象都高度敏感。

在競爭方面,有報道稱谷歌等主要客戶可能會尋求三星作為其先進人工智能(AI)芯片生產的替代合作伙伴,這引發了新的憂慮。儘管該公司在全球純晶圓代工市場中仍佔據主導份額,但高利潤先進工藝製程領域競爭加劇的前景已令投資者趨於謹慎。與此同時,持續存在的地緣政治風險和監管動態(例如關於美國對先進半導體實施更嚴格出口管制的討論)繼續對該股的長期運營靈活性構成壓制。

此外,在近期業內多家知名企業相繼出現業績指引不及預期之後,整個半導體板塊仍保持高度敏感,這使得市場對資本支出和利潤率壓力愈發警惕。海外晶圓廠的產能爬坡以及向更新工藝技術的過渡,預計將暫時稀釋毛利率。因此,即使宣佈與Amkor Technology在亞利桑那州達成一項為期十年的重大先進封裝合作計劃,也未能抵消更廣泛的逆風影響,因為投資者更關注與擴大本土供應鏈相關的短期成本和瓶頸。

台積電(TSM)技術分析

台積電 (TSM) 技術面來看,MACD(12,26,9)數值-2.001,處於中性狀態,RSI數值59.418處於中性狀態,Williams%R數值19.626處於超買狀態,注意關注。

台積電(TSM)基本面分析

台積電 (TSM) 處於科技設備行業,最新年度營業收入$122.22B,處於行業2,淨利潤$55.12B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$458.87,最高價為$600.00,最低價為$351.00。

關於台積電(TSM)的更多詳情

公司特定風險:

- 激進的資本支出與產能利用不足壓力:預計台積電(TSMC)2026年的資本支出將按年增加約30%,以支持先進封裝(CoWoS/CoPoS)和3納米以下先進製程。如果核心客戶突然縮減AI硬件預算,這種大規模的前置投資將使公司面臨嚴重的固定成本產能利用不足風險及利潤率壓縮壓力。

- 營收增長與市場共識不匹配:最近4月和5月累計銷售額按年僅增長24%,低於華爾街共識預期的35%季度增速。這一滯後增加了短期內季度營收不及預期的風險,可能導致該股面臨下調目標價的壓力。

- 人才短缺與結構性資源瓶頸:首席執行官魏哲家表示,缺乏熟練的工程人才是公司目前最關鍵的運營瓶頸。這一問題,伴隨台灣地區季節性缺水擔憂以及電網限制,給國內外晶圓廠的平穩擴產帶來了重大阻力。

- 估值過高與易受獲利回吐影響:目前該股的市盈率約為31倍,顯著高於其22.8倍的五年中位數。分析師指出,與長期內在價值相比,TSM目前的估值明顯偏高。在整個科技板塊遭遇拋售期間,這種高估值倍數使該股極易受到獲利回吐盤的打壓,並加劇日內波動。

原文鏈接