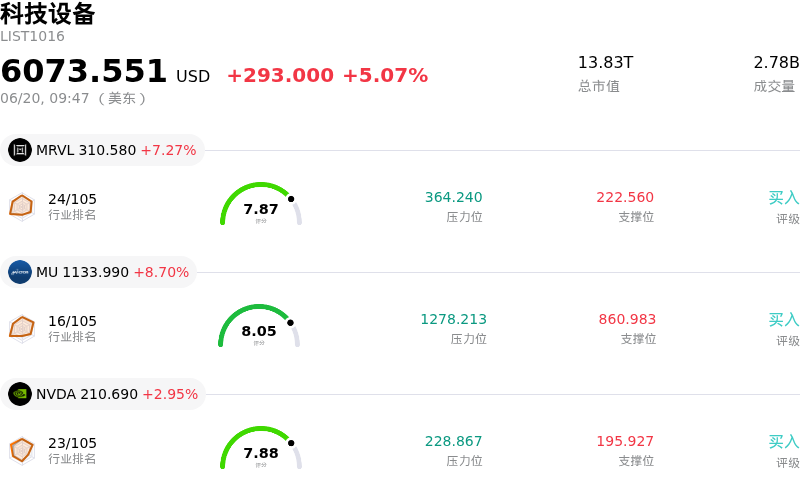

台積電 (TSM) 開盤上漲6.86%, 所屬行業科技設備上漲5.07% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 邁威爾科技 (MRVL) 上漲 7.27%;美光科技 (MU) 上漲 8.70%;英偉達 (NVDA) 上漲 2.95%。

今日是什麼導致了台積電(TSM)股價上漲?

在人工智能領域強勁的長期催化劑、出色的運營執行力以及極為有利的行業動態推動下,台積電(TSMC)股價實現大幅飆升。作為全球AI硬件革命的核心引擎,台積電持續受益於市場對7納米以下先進工藝製程的旺盛需求。在高性能計算和生成式AI應用的推動下,這一強勁的需求管線進一步鞏固了該公司的市場領導地位,並促使管理層大幅上調全年營收增長預期,同時將資本開支目標鎖定在指引區間的絕對上限。

投資者樂觀情緒高漲的一個重要原因在於台積電強大的定價權。市場傳言其晶圓代工即將漲價,特別是針對備受追捧的3納米制程進行大幅提價,這讓市場確信這家芯片巨頭能夠輕鬆將上漲的上游成本轉嫁給客戶。這種防禦性的定價護城河使該公司即使在積極擴張全球製造版圖的過程中,也能維持其極佳的利潤率水平和歷史盈利能力。

此外,戰略合作也增強了市場對該公司長期供應鏈韌性的信心。台積電近期與Amkor Technology達成了一項具有里程碑意義的十年期協議,以擴大在亞利桑那州的先進封裝和測試服務。這一夥伴關係為美國主要客戶確保了更具整合性的本土半導體生態系統,並有助於緩解地域集中度風險。同時,台積電在晶圓廠內部深化整合Nvidia的加速計算平台和視覺人工智能,預計將顯著提升納米級缺陷檢測水平、優化晶圓廠吞吐量並加速提高整體制造良率。

市場對先進封裝瓶頸的擔憂也開始有所緩解。報告指出,台積電積極擴建其CoWoS(Chip-on-Wafer-on-Substrate)封裝產能,有望在今年年底前將當前的產能缺口縮減一半。與此同時,其下一代CoPoS(Chip-on-Panel-on-Substrate)技術的研發也取得進展,試產線已進入評估階段,這為滿足未來AI加速器高度複雜的擴展需求提供了清晰的路線圖。

總體而言,這些運營里程碑,結合科技和硬件設備板塊的整體上漲,促使華爾街分析師紛紛激進上調其目標價。憑藉其先進工藝產線極高的產能利用率,以及對下一代AI平台所需底層芯片的近乎壟斷地位,該股依然是機構投資者尋求純粹分享AI基礎設施周期複合增長紅利的首選標的。

台積電(TSM)技術分析

台積電 (TSM) 技術面來看,MACD(12,26,9)數值1.931,處於買入狀態,RSI數值63.428處於中性狀態,Williams%R數值5.192處於超買狀態,注意關注。

台積電(TSM)基本面分析

台積電 (TSM) 處於科技設備行業,最新年度營業收入$122.22B,處於行業2,淨利潤$55.12B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$458.87,最高價為$600.00,最低價為$351.00。

關於台積電(TSM)的更多詳情

公司特定風險:

- 懸而未決的美國專利訴訟與進口禁令威脅:由於Longitude Licensing和Marlin Semiconductor針對其先進工藝節點提出專利侵權訴訟,TSMC目前正面臨美國國際貿易委員會(ITC)的調查。隨着初裁結果預計將於2026年6月公布,加之美國立法者的施壓,該公司面臨着使用這些關鍵AI加速器技術製造的芯片被實施潛在進口禁令的風險。

- 營收不及市場預期與利潤率承壓:TSMC在4月和5月的合併銷售額按年增長24%,低於華爾街共識預期的35%季度增長率,這表明其第二季度營收不及預期的風險較高。如果AI硬件需求放緩,高達560億美元的2026年鉅額預計資本支出將使這一疲軟表現雪上加霜,從而使該公司面臨嚴重的利潤率收縮和固定成本利用不足的風險。

- 因雙供應商策略失去客戶主導地位:由於TSMC先進產能持續面臨瓶頸,主要科技和汽車領域的重要客戶正在積極推動代工合作伙伴多元化。谷歌、AMD和特斯拉正積極尋求三星的先進工藝服務,其中特斯拉計劃在三星位於德克薩斯州的工廠獨家制造其下一代AI6芯片。

- 地緣政治逆風與出口限制:台灣地區可能對出口至中國大陸的先進AI芯片實施管制的潛在風險,結合不斷收緊的貿易限制以及美國的監管審查,可能破壞TSMC獲取全球客戶的能力,並加劇現有的兩岸地緣政治風險。

原文鏈接