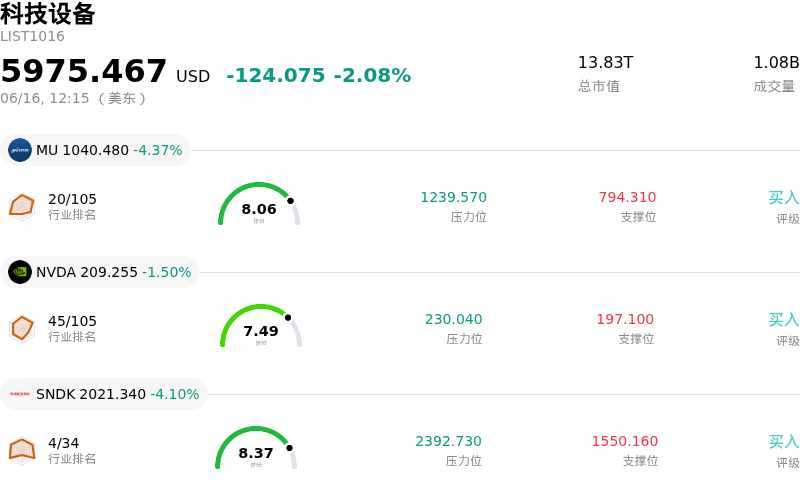

阿斯麥 (ASML) 盤中下跌3.56%, 所屬行業科技設備下跌2.08% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 美光科技 (MU) 下跌 4.37%;英偉達 (NVDA) 下跌 1.50%;閃迪 (SNDK) 下跌 4.10%。

今日是什麼導致了阿斯麥(ASML)股價下跌?

ASML股價在當前交易日的走低,反映出在投資者靜待聯儲局公開市場委員會(FOMC)會議之際,科技和半導體板塊更廣泛的避險情緒。隨着聯儲局在新任領導層的帶領下開啓為期兩天的政策會議,市場參與者正高度關注宏觀經濟政策的潛在轉變。持續的通脹壓力和強勁的就業數據加劇了市場的擔憂,即聯儲局可能會採取更為鷹派的立場,並取消此前的寬鬆傾向。這一預期觸發了高增長、高貝塔值科技股的估值壓縮,其中也包括主要的半導體廠商。

除了宏觀壓力外,在年初至今經歷強勁漲勢後,ASML也面臨着自然的調整和獲利回吐。受益於人工智能熱潮,該公司股價近期創下歷史估值新高,並突破了重要的市值里程碑,這使得其高溢價定價受到了越來越多的質疑。分析師指出,ASML目前的滾動市盈率和預測市盈率均處於高位,促使部分研究機構因估值過高而下調其評級。隨着部分機構投資者調整投資組合以鎖定收益,該股承受了一定的技術性拋售壓力。

地緣政治和出口管制的逆風也繼續成為這家光刻機巨頭面臨的重要不確定因素。關於美國和荷蘭對先進半導體技術實施更嚴格出口管制的討論不斷升級,加之國際貿易摩擦,帶來了持續的供應鏈風險。儘管管理層在制定年度業績指引時已考慮了各種出口結果,但市場對中國市場收入大幅下滑的預期,仍在短期內加劇了謹慎情緒。

儘管面臨眼前的下行壓力,但ASML在極紫外(EUV)光刻技術領域無可匹敵的壟斷地位,依然支撐着其長期投資邏輯。該公司繼續執行其大規模股票回購計劃,並保持着極為充足的在手訂單。然而,短期內,高估值倍數、監管風險以及聯儲局利率決議前的宏觀經濟不確定性交織在一起,催化了當前的日內波動和向下修正。

阿斯麥(ASML)技術分析

阿斯麥 (ASML) 技術面來看,MACD(12,26,9)數值37.996,處於買入狀態,RSI數值67.250處於中性狀態,Williams%R數值6.305處於超買狀態,注意關注。

阿斯麥(ASML)基本面分析

阿斯麥 (ASML) 處於科技設備行業,最新年度營業收入$36.83B,處於行業7,淨利潤$10.83B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1714.19,最高價為$2268.00,最低價為$994.01。

關於阿斯麥(ASML)的更多詳情

公司特有風險:

- 對華出口管制收緊與營收預期下滑:美荷兩國政府持續的地緣政治談判以及不斷升級的出口限制對銷售額構成了直接威脅。由於預計2026年中國區營收將急劇下降,管理層被迫將年度銷售指引區間放寬至360億歐元至400億歐元。如果進一步的禁令或限制措施落地,該股將面臨重大的下行波動風險。

- 高數值孔徑(High-NA)EUV系統客戶採用延遲:儘管在下一代High-NA極紫外(EUV)光刻設備上投入了巨資,但客戶的採用普及並非順理成章。包括台積電(TSMC)在內的主要半導體製造商已表示,計劃將這些單價達3.5億歐元的設備的大規模部署推遲到本年代末(如2029年),轉而專注於先進封裝支出,這限制了ASML短期內將積壓訂單轉化為實際收入的能力。

- 高市場估值及對支出調整的敏感性:在今年以來經歷了一波強勁上漲後,ASML的滾動市盈率高達62倍,預測市盈率達51倍,引發了分析師(如晨星)的下調評級。分析師指出,其股價已在很大程度上消化了AI的長期增長利好。這使得該股極易受到超大規模企業資本支出周期性停滯、宏觀衝擊或High-NA訂單確認延遲所導致的劇烈回撤的影響。

- 歐洲監管與產能瓶頸:ASML在擴大生產方面面臨本土瓶頸。首席執行官Christophe Fouquet最近警告稱,複雜的歐盟法規(包括《歐盟人工智能法案》)以及導致建廠周期延長至四年的行政審批延遲,嚴重阻礙了公司快速擴大其荷蘭維爾德霍芬(Veldhoven)本土基地產能以滿足當前緊迫的AI基礎設施需求的能力。

原文鏈接