FX168財經報社(北美)訊 周三(6月17日),隨着市場逐漸消化聯儲局釋放出的鷹派信號,美股三大股指全線收低。

道瓊斯工業平均指數盤中一度刷新歷史新高,連續第三個交易日創下盤中新紀錄。然而,在聯儲局釋放鷹派信號後,市場情緒迅速逆轉,道指最終下跌507.12點,跌幅0.98%,收於51,492.55點。標普500指數下跌1.21%,收報7,420.10點;納斯達克綜合指數下跌1.34%,收報26,021.66點。

(圖源:FX168)

大型科技股成為市場拋售重點。微軟(Microsoft)、Meta、Alphabet以及亞馬遜(Amazon)均收於跌勢之中。啱啱完成上市的SpaceX也出現上市以來首次下跌,進一步打擊市場風險偏好。

不過,部分芯片股逆勢走強,在一定程度上緩和了整體市場跌勢。英特爾(Intel)和美光科技(Micron Technology)均錄得上漲。

聯儲局維持利率不變 但點陣圖明顯轉鷹

正如市場預期,聯儲局在為期兩天的議息會議結束後宣佈,將聯邦基金利率目標區間維持在3.50%-3.75%不變。

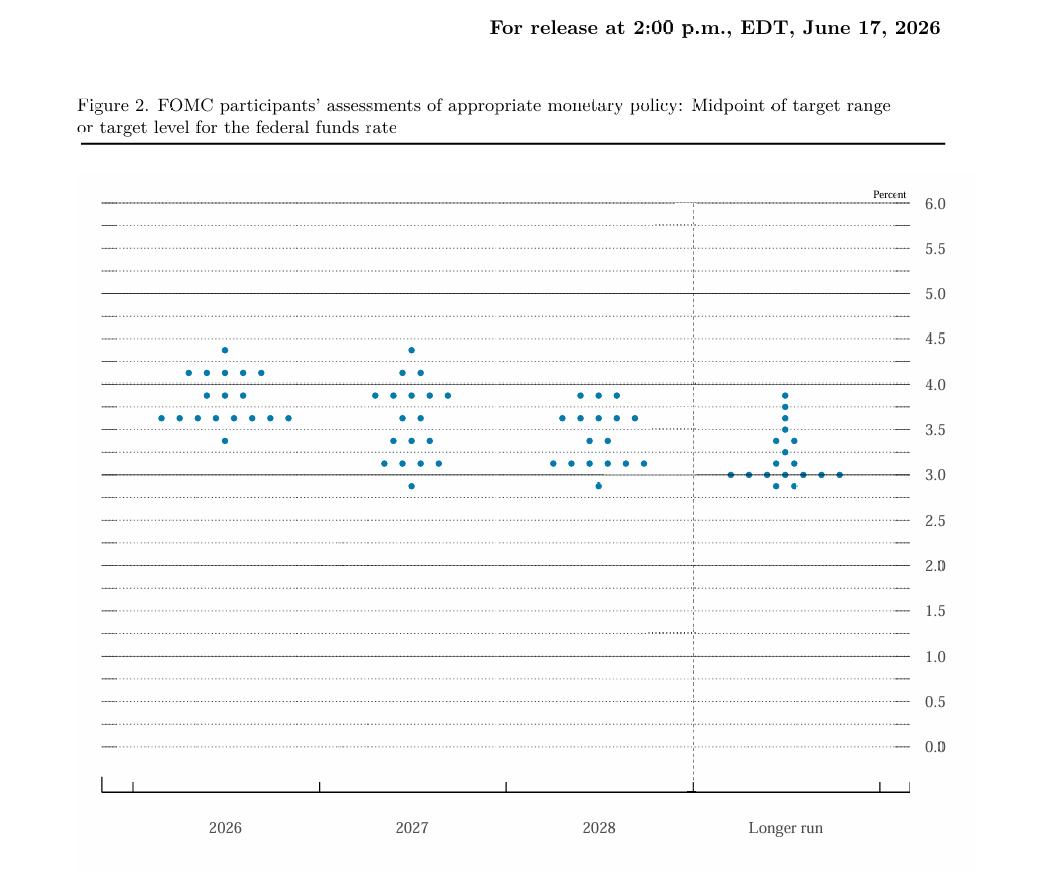

然而,真正引發市場波動的並非利率決定本身,而是同步公布的經濟預測摘要(SEP)和利率點陣圖。

(圖源:聯儲局)

最新預測顯示,聯儲局官員對於未來利率路徑的看法發生明顯變化。聯邦基金利率2026年底預測中值升至3.8%,高於3月份預測的3.4%。這一變化意味着,決策層已開始認為未來至少需要進行一次加息。

與此同時,新任主席沃什確認自己並未提交個人利率預測,使市場對於未來政策方向的解讀變得更加複雜。

根據芝商所(CME)FedWatch工具數據顯示,在決議公布前,市場仍有約40%的概率預計聯儲局將在年底前維持利率不變。然而在沃什新聞發布會結束後,這一概率迅速下降至15.7%。

與此同時,市場預計年底前加息25個點子的概率升至接近38%,而加息50個點子的概率也達到約33%。這意味着市場已經開始認真對待一個幾個月前幾乎無人討論的情景——聯儲局下一步行動可能是加息,而非降息。

美債收益率大幅飆升

在鷹派點陣圖公布後,美國國債市場迅速作出反應。其中,對貨幣政策最敏感的2年期美國國債收益率大升逾過16個點子,升至4.216%。

債券收益率上升意味着投資者開始重新評估未來利率走勢,並降低對於降息的預期。

New Century Advisors首席經濟學家Claudia Sahm表示:「市場目前的反應主要來自點陣圖,它比預期更加鷹派。通脹前景已經發生了很大變化。」

她認為,聯儲局內部對於未來通脹風險的擔憂明顯升溫,這也是市場重新調整資產定價的重要原因。

「價格穩定」成為沃什時代關鍵詞

除了點陣圖之外,沃什在新聞發布會上的措辭同樣引發市場關注。

在回答記者提問時,沃什多次強調聯儲局實現「價格穩定」的承諾。市場認為,這一表態與外界此前對於沃什可能偏向寬鬆政策的預期形成鮮明反差。

這一表態也體現在最新政策聲明中。相比4月份聲明中對於就業、增長和風險平衡的詳細討論,本次聲明將重點集中在通脹問題上,並首次直接寫入:「委員會將實現價格穩定(The Committee will deliver price stability)。」

Rosenblatt Securities董事總經理Michael James表示:「無論是政策聲明還是沃什在新聞發布會上的講話,都明顯帶有鷹派傾向。最重要的信息就是聯儲局對於實現價格穩定的承諾以及對通脹問題的高度關注。」

DoubleLine Capital首席執行官、「新債王」Jeffrey Gundlach在CNBC節目中表示:「沃什明確告訴市場,他將致力於實現價格穩定。」

他進一步指出:「這意味着未來貨幣政策不會像許多人在今年第一季度所預期的那樣寬鬆。當時市場普遍認為沃什上任後會推動降息,但今天聽起來完全不是這樣。」

分析人士認為,「價格穩定」已經成為沃什時代貨幣政策框架中的核心關鍵詞。

債券市場或許比股市更早看到風險

事實上,債券市場對於未來利率路徑的判斷,早在數月前便已開始轉向。

Potomac Fund Management經濟策略師Shawn Snyder表示:「今天的結果證明,那些認為債券市場比股票市場更聰明的人可能是正確的。」

他指出,債券市場已經連續數月押注未來至少出現一次加息,而最新點陣圖顯示,大多數聯儲局官員如今正在向債券市場的判斷靠攏。

與此同時,沃什反覆強調價格穩定,也有助於緩解市場對於聯儲局獨立性的擔憂。

分析人士認為,在鮑威爾時代結束後,市場原本預期沃什會採取更加寬鬆的貨幣政策立場。然而從首次會議表現來看,新主席顯然更希望樹立抗擊通脹的政策信譽。

強勁經濟數據進一步削弱降息預期

當天公布的美國經濟數據同樣強化了市場對於高利率維持更久的預期。

數據顯示,美國5月份零售銷售增幅超過市場預期。儘管汽油價格上漲推高了消費成本,但美國消費者依然增加了汽車和其他耐用品支出。這一數據再次顯示,美國經濟需求依然保持韌性。

在就業市場持續穩健、消費保持強勁以及通脹高於目標水平的背景下,聯儲局短期內顯然缺乏降息的緊迫性。

美伊局勢仍是市場最大變量

值得注意的是,本輪市場波動還受到中東局勢影響。

此前,美國總統特朗普宣佈美伊達成初步和平協議,推動國際油價連續回落,並幫助美股在上周四至本周一大幅上漲。

不過,特朗普周三再度表示,與伊朗達成的協議尚未最終敲定,如果對協議結果不滿意,美國仍有可能恢復軍事行動。受此影響,國際油價結束此前跌勢小幅反彈。

分析人士認為,雖然停火協議暫時緩解了能源市場緊張情緒,但未來幾個月,中東局勢仍將是影響全球通脹和聯儲局政策路徑的重要變量。