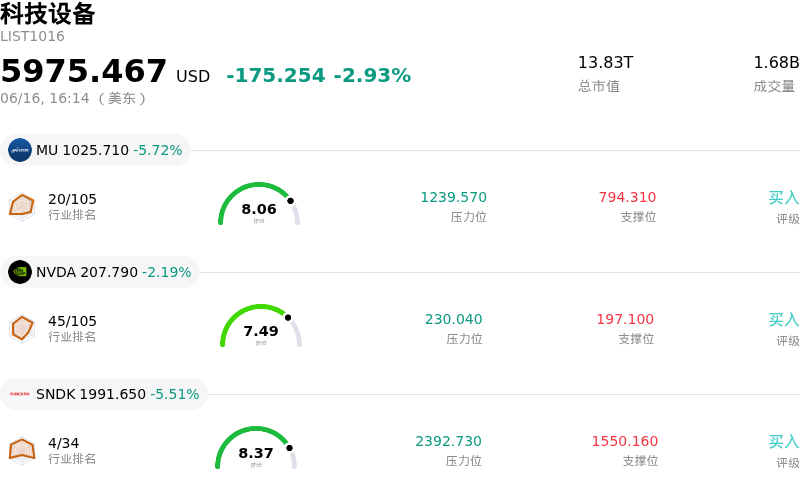

意法半導體 (STM) 收盤下跌5.48%, 所屬行業科技設備下跌2.93% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 美光科技 (MU) 下跌 5.72%;英偉達 (NVDA) 下跌 2.19%;閃迪 (SNDK) 下跌 5.51%。

今日是什麼導致了意法半導體(STM)股價下跌?

意法半導體(STMicroelectronics)股價承壓且日內波動加劇,其背後的主要推手是該公司宣佈了一項重大資本重組計劃。2026年6月16日,這家歐洲半導體製造商推出了總額達15億美元的雙檔高級無擔保可轉換債券發行計劃。該筆交易平分為兩檔,每檔規模為7.5億美元,分別將於2031年和2033年到期。與此同時,該公司還宣佈提前贖回其2027年到期、存續規模為7.5億美元的零息可轉換債券。

雖然此次再孖展操作成功延長了公司的債務期限結構,並消除了迫在眉睫的現金流出壓力,但發行可轉債在傳統上通常會對正股價格造成下行壓力。這一動態在很大程度上是由可轉債套利交易者推動的。購買可轉債的機構投資者往往會沽空發行人的普通股,以對沖其持有的債券多頭敞口,這直接導致了公開市場上的即時拋壓。此外,儘管轉股溢價率設定在55%至57.5%的高位,但未來轉股的潛能依然引發了現有股東對長期股權稀釋的擔憂。

股價走低同時也受到更廣泛的市場倉位調整和獲利回吐的影響。自今年年初以來,在投資者對人工智能基礎設施的極高熱情的推動下,該股已經歷了巨大漲幅。本月早些時候,該公司將2026年數據中心業務的營收預期上調至約10億美元,從而引發了一輪強勁漲勢,推動股價逼近52周高點。鑑於今年以來累計漲幅巨大,此次宣佈發行可轉債成為了市場參與者獲利了結的契機,導致日內股價大幅回落,因為市場正在消化短期稀釋風險與此次資本募集的長期戰略效益之間的利弊。

意法半導體(STM)技術分析

意法半導體 (STM) 技術面來看,MACD(12,26,9)數值-0.510,處於中性狀態,RSI數值65.248處於中性狀態,Williams%R數值16.154處於超買狀態,注意關注。

意法半導體(STM)基本面分析

意法半導體 (STM) 處於科技設備行業,最新年度營業收入$11.80B,處於行業16,淨利潤$166.00M,處於行業35。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$55.62,最高價為$100.00,最低價為$25.87。

關於意法半導體(STM)的更多詳情

公司特定風險:

- 稀釋性可轉換債券發行:2026年6月16日,該公司發行了15億美元的雙期可轉換債券(分別於2031年和2033年到期),旨在為其7.5億美元未償還零息債券的提前贖回提供資金。這一轉變將債務替換為帶息債務(其中2033年到期的債券票面利率最高可達1.125%),預示着孖展成本的上升,並在高達57.5%的轉股溢價下,帶來了顯著的潛在股東稀釋壓力。

- 估值極度高企與技術面過度延伸:在市場對其上調的2026年數據中心營收指引的投機性買盤推動下,該股今年迄今的巨大漲幅已將其遠期市盈率(P/E)推高至62.8倍的歷史高點。動量指標證實,短期技術面已呈現嚴重超買,這顯著增加了因獲利了結而導致盤中急跌的風險。

- 毛利率嚴重收窄:該公司的盈利能力繼續受到運營逆風的影響,2026年第一季度GAAP毛利率降至33.8%的低點,遠低於其超過40%的歷史周期峯值。由於持續的成本壓力,以及因閒置產能預計在2026年第二季度帶來的100個點子拖累,毛利率表現仍受到嚴重製約。

- 自由現金流嚴重告負與庫存積壓:STMicroelectronics正面臨加劇的現金流波動,其2026年第一季度自由現金流為負7.23億美元。現金流的流失,加之超高的庫存天數(已達140天),突顯了底層營運資金效率低下的問題,並對整體流動性造成了限制。

原文鏈接