來源:熊園觀察

國盛證券首席經濟學家,熊園 博士

國盛證券宏觀分析師,戴琨

事件:北京時間6月18日凌晨2點,聯儲局公布6月議息會議決議。決議將基準利率維持在3.50%-3.75%不變,符合市場預期。

核心結論:本次會議繼續按兵不動、符合市場預期,重點關注沃什首秀帶來的4大「不一樣」:1)會議聲明的篇幅大幅壓縮,並重排結構;2)沃什未提交個人點陣圖和經濟預測,但仍有半數官員認為年內應加息,會議後最新預期顯示聯儲局年內加息概率已接近100%;3)大幅上修年內通脹預期、下修失業率,對經濟和就業的描述更強調韌性;4)發布會上沃什的表態偏「模糊」、不預設方向,同時宣佈成立5個工作組重塑聯儲局框架(覆蓋溝通機制、資產負債表、數據使用與依賴、生產率與就業、通脹框架5大主題)。總體看,沃什治下的聯儲局將系統性弱化前瞻指引、弱化市場溝通,逐步從「路徑引導者」轉向「數據裁判員」;對市場而言,意味着需要重新適應一個「指引變少、模糊變多」的新聯儲局,也預示「不那麼透明」的聯儲局會增加資產定價的擾動。

1、會議過後,美股、美債、黃金下跌,美元指數上行。截至6.17收盤,標普500、納斯達克、道瓊斯指數分別跌1.21%、1.34%、0.98%,10Y美債收益率上行4.74bp至4.48%,美元指數漲0.87%,現貨黃金跌1.67%。

2、聯儲局加息預期再度明顯升溫。截至6.17收盤,利率期貨隱含的2026全年加息次數由0.8次升至1.5次,到2027年3月加息次數由1.2次升至1.9次,首次加息時點移至2026年10月。

3、繼續提示:短期看,全球流動性將面臨實質性加息的「強約束」(歐日央行已重啓加息、聯儲局加息預期繼續升溫),預示科技股等偏成長風格的資產很可能面臨「真調整」;中期看,鑑於本輪AI驅動的科技行情具備較強的產業趨勢和業績支撐,疊加聯儲局加息事實上阻礙不少、美伊協議已電子簽署,我們傾向於認為,科技股調整過後、應是再次佈局的機會。

正文如下:

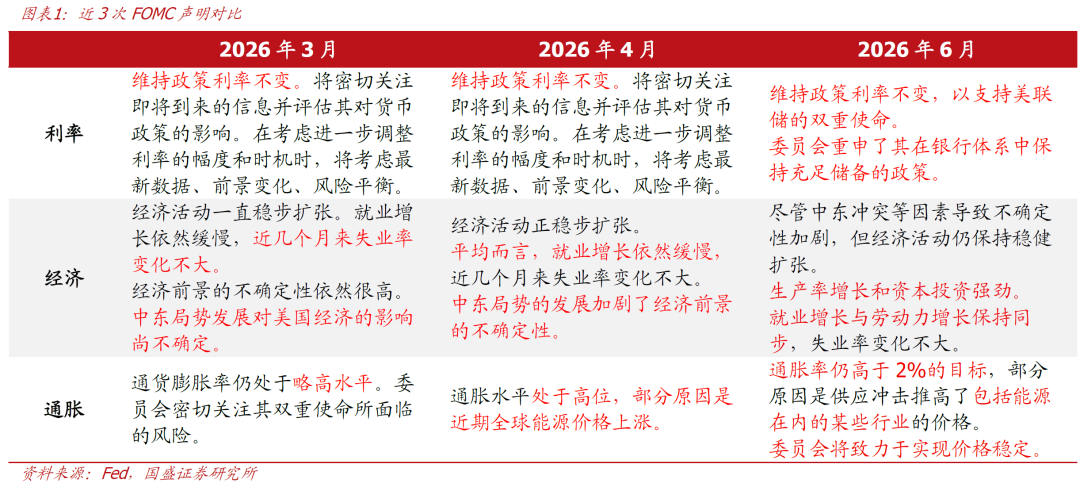

1、聲明大改、點陣圖轉鷹,聯儲局「沃什時代」正式拉開帷幕。

>聲明:聯儲局將基準利率維持在3.50%-3.75%不變,符合市場預期。會議聲明有5大變化:1)篇幅大幅縮短,6月聲明僅132個單詞,相比4月的345詞縮水超6成;2)結構也發生調整,政策決議前置,後附對經濟的簡要概述;3)刪除了前瞻指引與降息傾向;4)經濟相關表述更強勁,強調了「生產率增長和資本投資強勁」以及「就業增長與勞動力增長保持同步」;5)本次決議獲全票通過,且僅公布票比,不再公布具體投票信息。

>點陣圖:相比2026年3月,6月點陣圖明顯偏鷹。點陣圖中值指向2026年不降息,在18名提交預測的官員中,9人預計2026年加息(1人預期加息3次、5人預期加息2次、3人預期加息1次)。其餘9人中,8人預期利率維持不變,僅1人預期2026年降息1次。2027、2028年的利率預期中值也被上調,長期預期維持不變。此外,本次點陣圖相比此前要少一「點」,主席沃什未提交預測。

>經濟預測:相比2026年3月,6月SEP大幅上修通脹預期、小幅下修GDP增長預期、小幅下修失業率。具體而言,2026年PCE通脹中值由2.7%上修至3.6%;核心PCE通脹中值由2.7%上修至3.3%;2026年實際GDP增速中值由2.4%下修至2.2%,2027年維持2.3%不變、2028年則由2.1%小幅上修至2.2%;2026年失業率中值由4.4%小幅下修至4.3%,2027年、2028年仍然維持4.3%和4.2%不變。

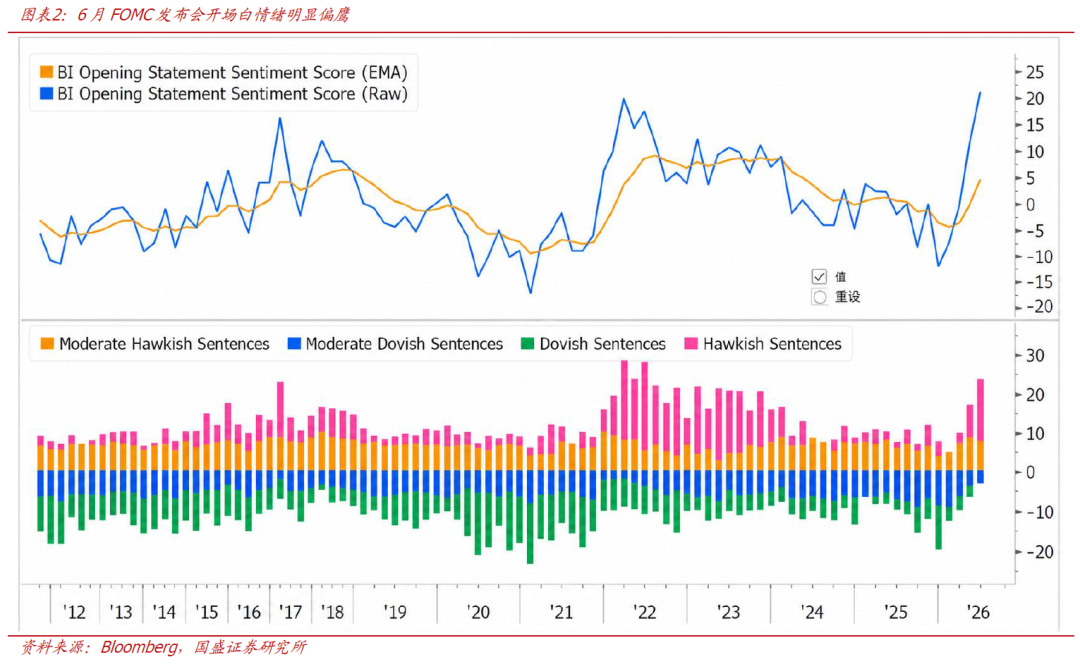

>發布會:沃什指出本月政策聲明更簡單、已經放棄前瞻性指引,強調只陳述事實。同時,沃什也坦言本人未提交點陣圖,認為個人利率預測對政策執行幫助有限,並將在年底前全面審查新聞發布會、點陣圖和會議安排等溝通機制。關於利率調整,沃什指出聯儲局目前無人希望短期內加息,承認關於降息的討論是「有限的」,有人提出過一項「建議」。改革層面,沃什宣佈設立五個貨幣政策相關工作組,覆蓋溝通機制、資產負債表、數據使用與依賴、生產率與就業、通脹框架五大主題。政策立場上,沃什突出價格穩定優先,強調2%通脹目標在實現前沒有重新審視的必要,過去五年未能達標需要糾正;同時認為就業市場仍然穩定,當前並不需要在充分就業和價格穩定之間二選一。數據層面,他對傳統官方數據的滯後和修正問題保持警惕,強調金融市場價格、民間實時數據和新的分析方法對央行決策的重要性,希望市場依據真實的經濟狀況進行定價,而非追隨聯儲局解讀。值得一提的是,素有「聯儲局傳聲筒」之稱的Nick Timiraos在沃什發布會開始後的半小時內未獲提問機會,直到發布會的最後時刻才得以發問。這一細節雖不宜過度解讀,但也與沃什削弱傳統前瞻指引、重塑聯儲局溝通機制的整體取向產生了微妙的呼應。

2、會議過後,美股、美債、黃金均跌,美元走強,加息預期明顯升溫。

>資產價格表現:會議過後,美股、美債、黃金下跌,美元指數上行。截至06/17收盤,標普500、納斯達克、道瓊斯指數分別跌1.21%、1.34%、0.98%;10Y美債收益率上行4.74bp至4.48%,美元指數上漲0.87%至100.38,現貨黃金下跌1.67%至4258.77美元/盎司。

>降息預期變化:會議過後,市場對聯儲局加息的預期明顯升溫,利率期貨隱含的2026全年加息次數由0.8次升至1.5次,到2027年3月加息次數由1.2次升至1.9次,首次加息時點移至2026年10月。

3、重點關注沃什首秀帶來的4大「不一樣」,市場需要重新適應一個「指引變少、模糊變多」的新聯儲局。

>本次會議的4大「不一樣」:一是會議聲明的篇幅大幅壓縮,並重排結構;二是沃什未提交個人點陣圖和經濟預測,但仍有半數官員認為年內應加息,會議後最新預期顯示聯儲局年內加息概率已接近100%;三是大幅上修年內通脹預期、下修失業率,對經濟和就業的描述更強調韌性;四是發布會上沃什的表態偏「模糊」、不預設方向,同時宣佈成立5個工作組重塑聯儲局框架(覆蓋溝通機制、資產負債表、數據使用與依賴、生產率與就業、通脹框架5大主題)。總體看,沃什治下的聯儲局將系統性弱化前瞻指引、弱化市場溝通,逐步從「路徑引導者」轉向「數據裁判員」。

>沃什首秀的市場含義:聯儲局正逐步從「路徑引導者」轉向「數據裁判員」,市場需要重新適應一個「指引變少、模糊變多」的新聯儲局。聯儲局不會再像過去那樣幫助市場錨定路徑,伴隨點陣圖和經濟預測(SEP)可能的逐步取消,市場今後將會更依賴CPI、非農等數據、以及衆多更有效的高頻數據,每一份數據的發布都可能引發更大幅度的利率和風險資產波動。繼續提示:短期看,全球流動性將面臨實質性加息的「強約束」(歐日央行已重啓加息、聯儲局加息預期繼續升溫),預示科技股等偏成長風格的資產很可能面臨「真調整」;中期看,鑑於本輪AI驅動的科技行情具備較強的產業趨勢和業績支撐,疊加聯儲局加息事實上阻礙不少、美伊協議已電子簽署,我們傾向於認為,科技股調整過後、應是再次佈局的機會。

風險提示:美國經濟與通脹、聯儲局貨幣政策、地緣衝突持續超預期。

本文節選自國盛證券研究所已於2026年6月18日發布的報告《「指引」少了,「模糊」多了—沃什首秀4大不一樣》,具體內容請詳見相關報告。

熊園 S0680518050004 xiongyuan@gszq.com

戴琨 S0680525120004 daikun@gszq.com

特別聲明:《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施。通過微信形式製作的本資料僅面向國盛證券客戶中的專業投資者。請勿對本資料進行任何形式的轉發。若您非國盛證券客戶中的專業投資者,為保證服務質量、控制投資風險,請取消關注,請勿訂閱、接受或使用本資料中的任何信息。因本訂閱號難以設定訪問權限,若給您造成不便,煩請諒解!感謝您給予的理解和配合。

重要聲明:本訂閱號是國盛證券宏觀團隊設立的。本訂閱號不是國盛宏觀團隊研究報告的發布平台。本訂閱號所載的信息僅面向專業投資機構,僅供在新媒體背景下研究觀點的及時交流。本訂閱號所載的信息均摘編自國盛證券研究所已經發布的研究報告或者系對已發布報告的後續解讀,若因對報告的摘編而產生歧義,應以報告發布當日的完整內容為準。本資料僅代表報告發布當日的判斷,相關的分析意見及推測可在不發出通知的情形下做出更改,讀者參考時還須及時跟蹤後續最新的研究進展。

本資料不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見,普通的個人投資者若使用本資料,有可能會因缺乏解讀服務而對報告中的關鍵假設、評級、目標價等內容產生理解上的歧義,進而造成投資損失。因此個人投資者還須尋求專業投資顧問的指導。本資料僅供參考之用,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主作出投資決策並自行承擔投資風險。

責任編輯:郭栩彤