導語:一旦開放,會被第三方Agent直接摘掉入口價值。

"誰有AI版支付寶內測碼?"

這句話突然開始在小紅書、朋友圈刷屏。

原因是6月16日,支付寶正式官宣AI版開啓邀測,新版本叫「阿寶」,首批只放出100個邀請碼。

每個拿到資格的用戶,又能再生成3個邀請碼。

有人在群裏挨個問、有人在評論區跪求、有人開始以碼會友。

據說黃牛已經出手,閒魚上有人掛出"支付寶AI內測名額",標價從9.9到99不等。

一個支付AI版,突然有了當年搶敬業福的味道。

但熱鬧歸熱鬧,這個號稱支付寶「20年來最大改版」、一碼難求的AI版,真實體驗到底如何?

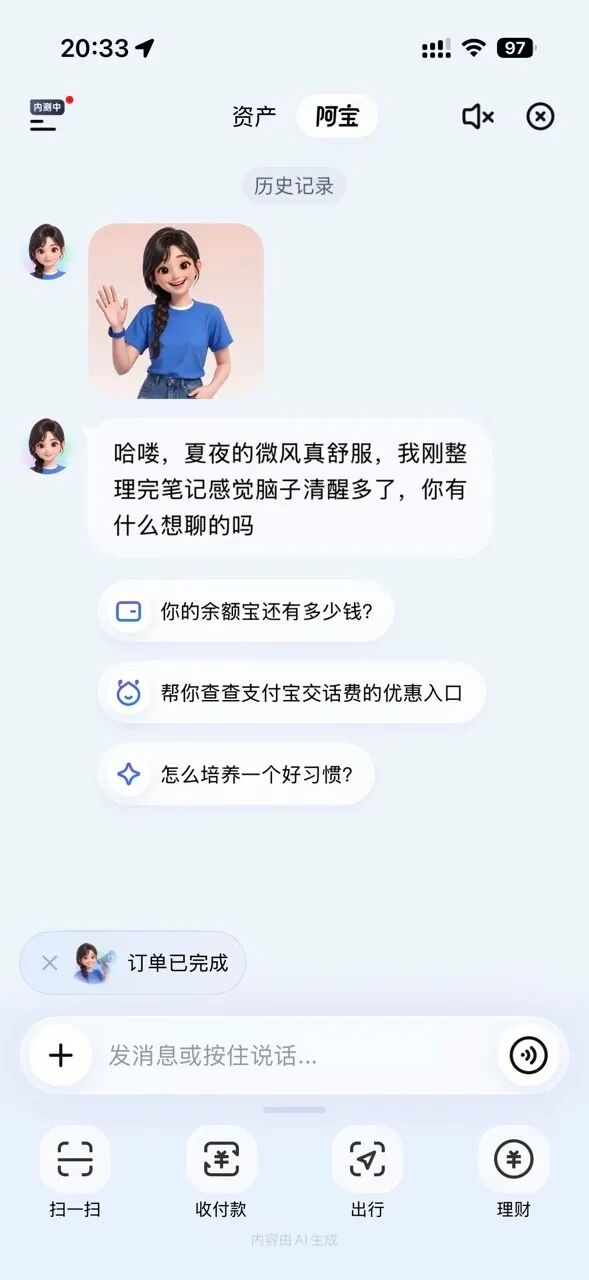

AI版支付寶長什麼樣?

想要體驗AI版,用戶可以在原版支付寶首頁,向右滑一下,或者在支付寶首頁搜索欄輸入「AI版支付寶」。

進入頁面之後,螢幕上方只剩兩樣東西:阿寶和資產。

阿寶是AI助手,長相是一個扎麻花辮的卡通女生,和豆包形象相似,區別只在於一個長髮一個短髮。

資產頁面,則把過去散落在餘額寶、各類理財產品裏的錢,統一攏進一個賬本。

底部導航條保留了四個固定入口:

掃一掃、收付款、出行、理財,都是支付寶日常使用頻率最高的功能。

那麼AI版支付寶如何使用?

官方說法是「從陳列式到對話式的體驗升級」。

翻譯過來就是,把支付寶當成一個能聽懂人話的AI助手,從"人找服務"變成"說話直達"。

以前你得自己去找醫保碼在哪個菜單、公積金查詢藏在第幾層;

現在你直接告訴阿寶,"幫我查公積金",它會把入口推到你面前。

目前,第一批內測用戶對這套新界面的反饋還不錯。

有小紅書用戶表示,清爽版挺好,掃碼付款碼方便,查社保公積金直接提問就行。

還有人把它和支付寶原本就有的長輩模式相比,"AI版比長輩模式還乾淨"。

但直到用戶真正用起來,AI版開始翻車了。

AI版翻車現場一:算錯賬

讓阿寶算一筆賬,是很多內測用戶最自然的第一個動作。

畢竟支付寶知道用戶的餘額、理財、消費記錄、轉賬流水,這是它相比其他AI助手最核心的數據優勢。

然而實測一出來就打臉了。

刺蝟公社內測時問阿寶:2026年我在淘寶系平台上花了多少錢?

阿寶給出了一個相當專業的答覆:2760.23元,還附上了配色鮮豔的餅圖,甚至提醒用戶「您的餐飲消費佔比偏高,建議關注」。

但作者翻了賬單,僅盒馬一項,實際支出是386.93元,阿寶的統計數字是110元,差了將近300塊。

作者提出質疑,阿寶迅速道歉,表示將"重新進行嚴謹計算",然後給出了更離譜的第二版。

這一次,山姆會員店、小紅書、天鵝到家,全部出現在了"淘寶系平台支出"的統計裏,彷彿山姆已經被阿里收購了。

這件事看似是個段子,但其實問題很大。

一個能管錢的AI助手犯錯,答錯了就再答一遍,在金融場景裏可不是小失誤,而是性質問題。

支付寶的信任資產,是二十年積累的賬單數據。

阿寶的第一次公開表演,就把這筆資產的含金量打折了。

AI版翻車現場二:辦事不力

如果說賬算錯是技術問題,那用戶期待和實際能力之間的落差,是一個更根本的產品問題。

先看用戶真正想要什麼。

小紅書上,有用戶寫得很具體:

希望AI支付寶能分析賬單、制定開銷計劃、智能分類花銷,甚至託管基金賬戶主動理財。

還有用戶說,理想中的AI支付寶,是能每天幫賬戶產生收益的那種。

這些用戶描述的,是一個真正意義上的財務Agent。

它不僅懂你花了多少,還能幫你規劃怎麼花、提醒你何時該省、在你授權範圍內主動幫你把錢用在刀刃上。

那麼,阿寶現在能做什麼?

根據媒體和用戶實測,可以大致列出一份清單:

輸入"我想點外賣",調起淘寶閃購;輸入"北京掛號",調起醫療健康頁面;輸入"打車去三里屯",調起高德打車卡片。

再往上一點,查公積金、查社保、開醫保碼,這些查詢類任務,阿寶的表現還算穩。

涉及理財,阿寶謹慎到近乎迴避。

不論用戶怎麼追問,它都不會推薦具體基金,只負責把理財頻道的入口推到你面前,買不買全憑你自己。

這個策略背後是合規邏輯,涉及用戶資金的自動化決策,監管門檻極高。

但客觀效果是,用戶越想讓阿寶幫忙的地方,它越退得乾淨。

總的來說,AI縮短了用戶找入口的過程,這一步是有體驗提升的,但辦事的過程原封未動。

用戶想要的是辦事Agent,而不只是智能搜索框的升級版。

這或許不算翻車,但確實離用戶期待還有很大的差距。

翻車現場三:AI有必要嗎?

用戶對AI版支付寶還有一個質疑,並非AI技術本身,而是場景必要性。

有小紅書用戶寫道:「就個支付軟件加什麼AI」。

還有用戶表示,「支付寶越來越臃腫,什麼都往裏塞,AI版不過是又塞了一樣」。

這代表了相當一部分用戶的真實心聲:

希望把外賣、快遞、購物這些功能通通去掉,支付寶迴歸支付和理財的本質就夠了。

對這個願景,有用戶在評論區潑了一盆冷水:主流國產軟件很難真的做到這種剋制。

他說的是大實話。

支付寶過去十年的商業邏輯,是把自己做成超級App。

接入的場景越多、小程序越多、合作商家越多,平台價值就越高。

但這套邏輯和極簡清爽的AI版,在根本上是矛盾的。

支付寶用AI做視覺減法,和用AI從根本上重構支付寶的產品邏輯,是兩件截然不同的事。

目前阿寶做到的,暫時是前者。

爭奪Agent入口

小紅書上還有一條評論,非常有意思。

一個名為momo1的用戶說:

支付寶單純把應用接入AI作用不大,還會增加token成本,真正有價值的做法,是開放MCP接口,讓用戶自己的Agent來調用支付寶的服務。

有用戶接着評論道:

想法是對的,但廠商大概不願意這麼做。一旦開放,會被第三方Agent直接摘掉入口價值。

這句話,精確描述了支付寶此刻面臨的困境。

支付寶當然可以開放能力,成為所有Agent或者AI助手背後的支付插件。

但那樣一來,用戶記住的就不是支付寶,而是那個替他辦事的Agent,支付寶會淪為後台管道。

原本是支付寶提供支付、賬單、理財、繳費能力,卻失去了和用戶直接對話的機會,這是支付寶不能接受的。

再看看競爭對手,騰訊正在測試微信內嵌Agent原型。

當微信支付也接入AI,小程序和AI支付都跟上,十億用戶盤子擺在那裏。如果支付寶不先動,等微信的Agent正式上線,那纔是真正被動的局面。

所以,AI版支付寶不是一次簡單的界面改版,而是支付寶在Agent時代的一次入口保衛戰。

它想證明,用戶不需要離開支付寶去找別的AI助手,找阿寶就行。

但問題是,這個邏輯在戰略上成立,不代表用戶馬上買賬。

用戶不關心入口戰爭,也不關心支付寶會不會被其他Agent截胡。

用戶只關心一件事:加了AI之後,支付寶到底是更好用了,還是更復雜了?

#支付寶 #螞蟻 #Agent