摘要

■ 核心觀點

基本內容:

6月FOMC會議的沃什首秀所承載的政治意義遠勝過經濟影響,沃什既要安撫特朗普的政治目的與降息訴求,又要有邏輯地展現出「小格林斯潘」姿態,還要直面當前市場的加息預期和金融條件寬鬆的局面。

一方面,沃什在傳統貨幣政策元素中的表態已經被市場鋪墊很久,比如:刪除進一步寬鬆的聲明(強調政策雙向空間),收緊點陣圖利率預期(至年內「不降息」)以及在中東衝擊的背景下,調低經濟增速預期(2.4%→2%左右)並上調年內核心PCE預期(2.7%→3%左右)。

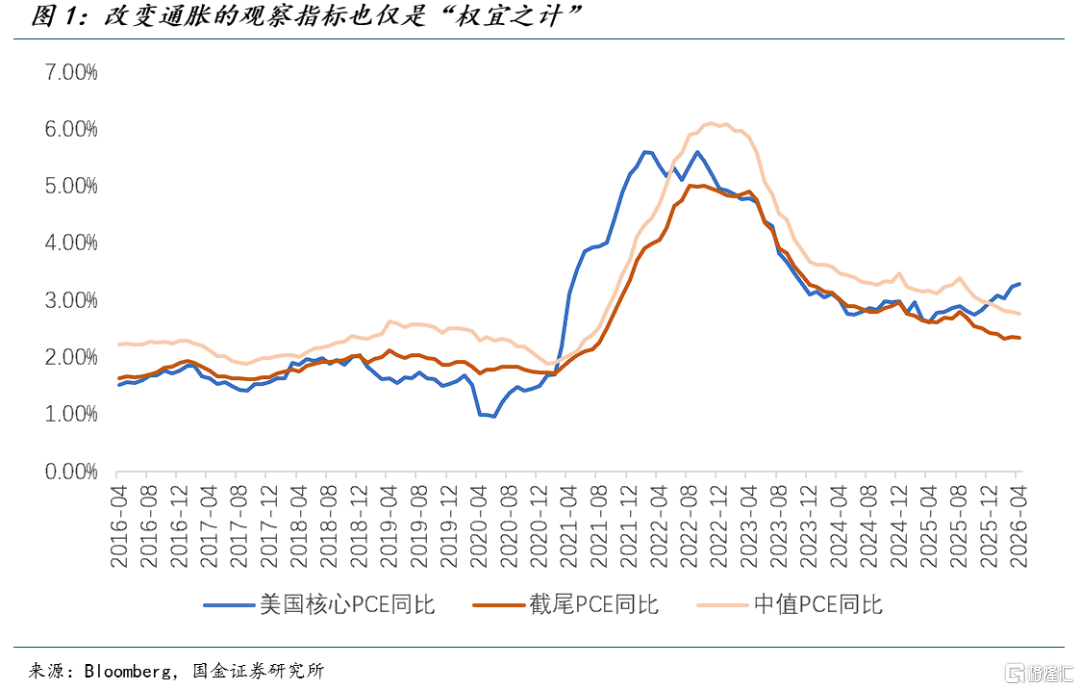

我們認為年內降息的可能性依然存在,至少加息預期回收正在逐步實現,且可期待更多。從最新的經濟數據(非農、CPI)來看,推動聯儲短期內降息的因素是不充分的。哪怕沃什再次端出AI生產力理論,以及淡化單一核心 PCE、轉向截尾均值PCE等更溫和通脹的觀察指標,也需要非農走弱、失業率提升、消費放緩、景氣度下行等經濟數據的支撐。

迄今為止依然韌性的美國經濟數據實際上給了聯儲更多觀察的時間窗口,隨着協定即將簽署,美伊戰爭所帶來的第一輪通脹已經見頂;更多的降息預期釋放仍依賴於潛在的需求衝擊是否兌現;這些是決定聯儲利率路徑的經濟因素。在此之前,押注任何極端的貨幣政策變化都過於激進。

風險提示

1)特朗普軍事政策不確定性較大,美軍地面入侵導致局勢失控。2)能源短缺對需求的衝擊幅度顯著高於分析,拖累全球經濟進入衰退模式。3)全球央行快速轉向,帶來全球二輪通脹風險。

正文

6月FOMC會議的沃什首秀所承載的政治意義遠勝過經濟影響,沃什既要安撫特朗普的政治目的與降息訴求,又要有邏輯地展現出「小格林斯潘」姿態,還要直面當前市場的加息預期和金融條件寬鬆的局面。

一方面,沃什在傳統貨幣政策元素中的表態已經被市場鋪墊很久,比如:刪除進一步寬鬆的聲明(強調政策雙向空間),收緊點陣圖利率預期(至年內「不降息」)以及在中東衝擊的背景下,調低經濟增速預期(2.4%→2%左右)並上調年內核心PCE預期(2.7%→3%左右)。

我們認為年內降息的可能性依然存在,至少加息預期回收正在逐步實現,且可期待更多。從最新的經濟數據(非農、CPI)來看,推動聯儲短期內降息的因素是不充分的。哪怕沃什再次端出AI生產力理論,以及淡化單一核心 PCE、轉向截尾均值PCE等更溫和通脹的觀察指標,也需要非農走弱、失業率提升、消費放緩、景氣度下行等經濟數據的支撐。

迄今為止依然韌性的美國經濟數據實際上給了聯儲更多觀察的時間窗口,隨着和平協定即將簽署,美伊戰爭所帶來的第一輪通脹已經見頂;更多的降息預期釋放仍依賴於潛在的需求衝擊是否兌現;這些是決定聯儲利率路徑的經濟因素。在此之前,押注任何極端的貨幣政策變化都過於激進。

另一方面,沃什需要時間建立「專屬人設」,包括被反覆提及的「不提交點陣圖預測」,他此前已多次表達了點陣圖預測「沒有太多意義」。但聯儲的改革也並非一蹴而就,在產業趨勢逐漸主導經濟敘事的背景下,貨幣政策必然要更加順應時代特徵。沃什如何看待當前複雜的宏觀環境,包括K型分化的延續和AI宏觀系統重要性的抬升,可能會更具備指向性意義。

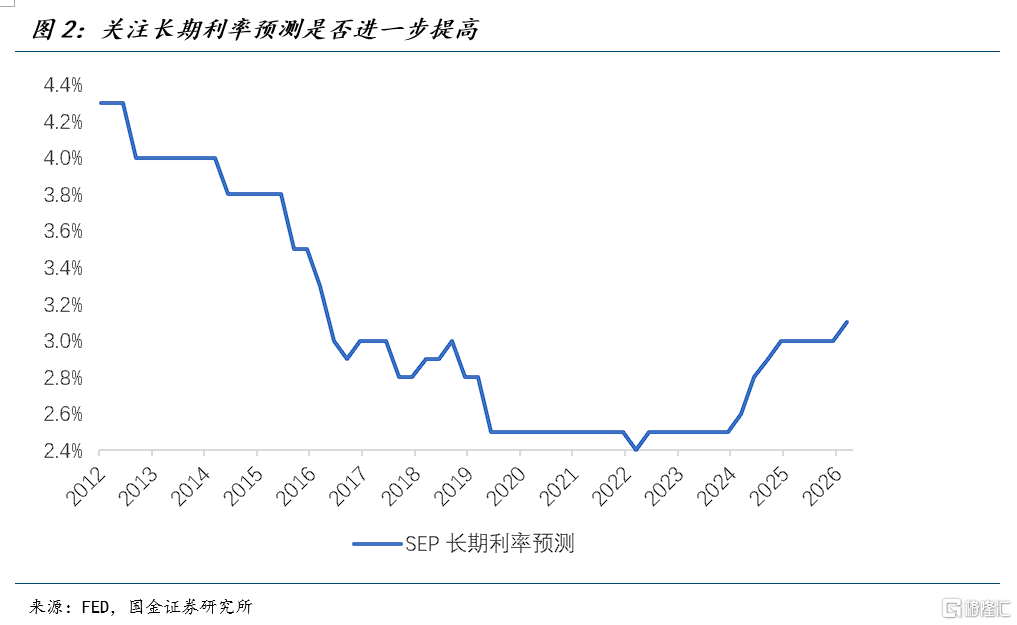

尤其是沃什在以下三個方面的闡述:長期利率是否被進一步調高(如何與沃什的AI生產力理論「有機融合」)、是否認為當前金融條件偏松(科技企業孖展需求)、是否給出更明確的縮表路徑——對於理解後續的貨幣政策更加重要。

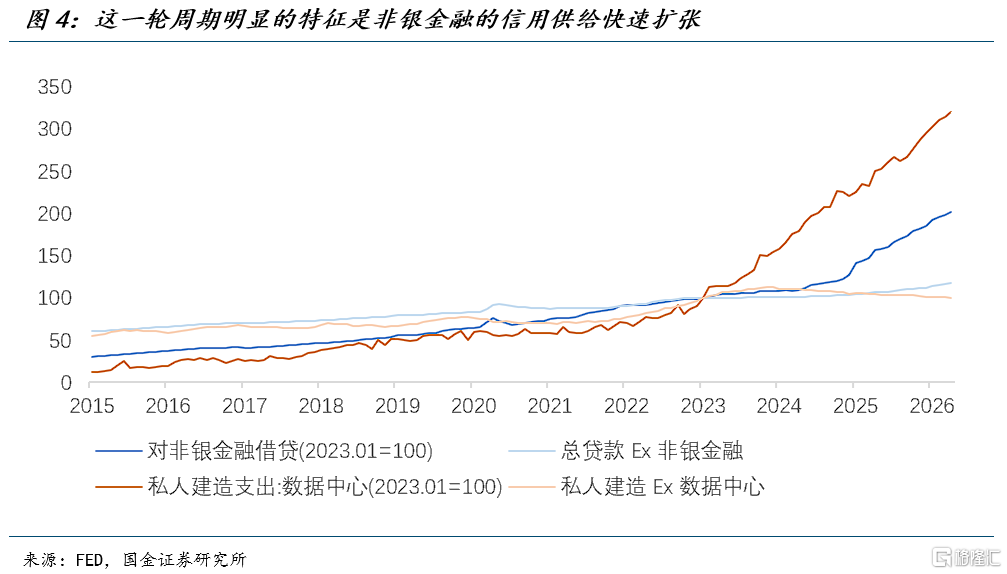

這三者實質上都與AI緊密相關,尤其是金融條件和縮表遠景:國債利率上行,但信用利差仍在收窄,科技企業孖展條件依然寬鬆;同時,AI投資更傾向於通過非銀機構(NBFI)孖展的特殊性,也成為對縮表(銀行準備金)的結構性約束。

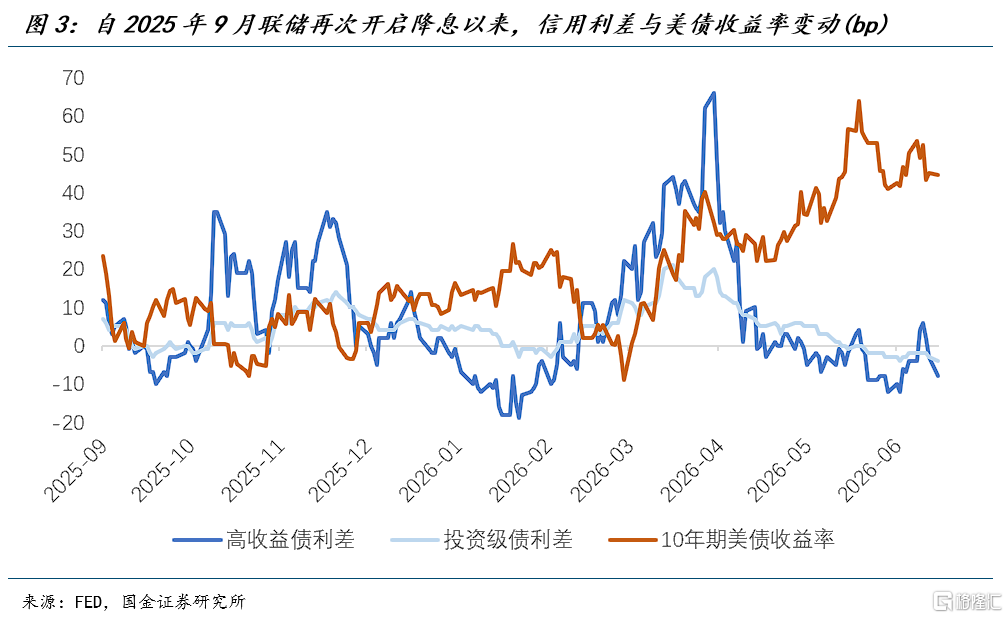

儘管聯邦基金利率市場仍在押注聯儲加息,但是信用市場卻在替聯儲降息,背後的支撐是銀行-非銀共同創造信用條件,且非銀負責把流動性市場化和槓桿化。沃什能否顯著地提及信用寬鬆,關乎市場對於高利率環境對科技企業CAPEX可持續性的擔憂。

尤其是沃什自詡「小格林斯潘」的情況下,市場當下聯想的並不是1997年3月那次「偉大」的會議(選擇加息25bp,但因判斷生產力提升,隨後長時間保持利率不變);而是1999年6月那次「完美風暴」的開啓(開啓加息175bp,流動性收緊,信用收縮)。

因此,沃什如何自證其對市場友好、為政策保留雙向空間,將成為關鍵。如果他只談通脹、就業和數據依賴,鷹派信號容易被市場吸收。如果他主動使用「financial conditions remain accommodative」或類似表述,就等於把信用市場拉回政策反應函數。

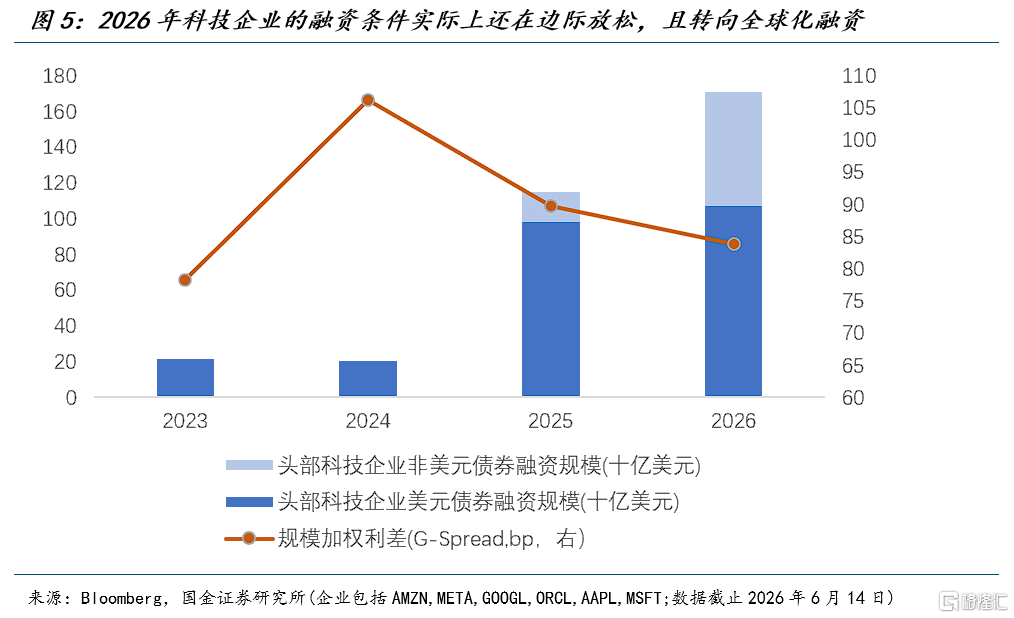

尤其是迄今為止的債券利率市場對於頭部科技企業十分友好,規模加權利差還在邊際收窄,僅在85bp左右,而本周英偉達新發的250億美元債券利差更是低至65bp附近。除此之外,沃什的反饋對於非美市場亦非常重要:今年以來頭部科技企業開始頻繁使用非美元市場,這會成為權益市場外新的AI主題全球映射渠道。

對於市場反饋的預期,信用市場需要得到特別重視。例如,科技債利差以及更脆弱的高收益債利差在會後是否產生明顯變化,新發科技債是否面臨concession,數據中心孖展相關的私募信貸是否根據沃什的姿態出現風險重定價,以及低評級的基礎設施相關發行人是否開始承壓。

對於金融市場而言,當下的高利率本身並不是完整緊縮;只有當無風險利率上行與信用利差走闊形成共振,估值壓力纔會變成孖展約束。除此之外,在實體經濟出現明顯變化(走弱或再加速)前,聯儲實際上可以穩坐釣魚台,謀定而後動,這也更加符合沃什期待塑造的低調形象,當前的「碌碌無為」遠勝過「大展拳腳」。

風險提示

1)特朗普軍事政策不確定性較大,美軍地面入侵導致局勢失控。2)能源短缺對需求的衝擊幅度顯著高於分析,拖累全球經濟進入衰退模式。3)全球央行快速轉向,帶來全球二輪通脹風險。

注:本文來自2026年6月17日發布的證券研究報告《沃什首秀:政策空間高懸,信用延續寬鬆?》;作者:鍾天 S1130526020001、宋雪濤 S1130525030001