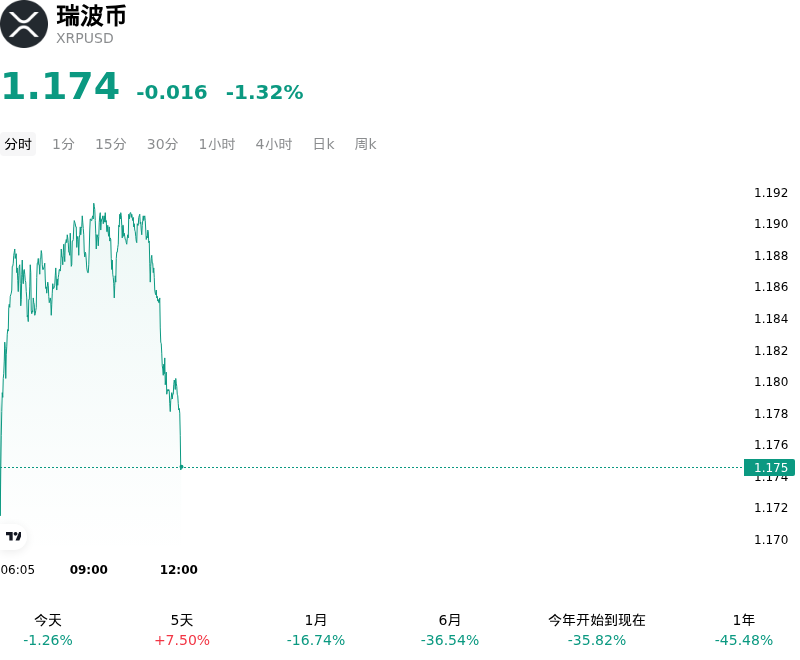

瑞波幣 (XRPUSD) 6月18日 00:05(ET) 下跌1.32%,價格為1.1744美元,近一周上漲3.98%。

今日是什麼導致了瑞波幣(XRPUSD)股價下跌?

在數字資產整體承壓下行的背景下,宏觀經濟壓力和全球風險偏好的廣泛轉變主導了市場走勢。下跌的主要催化劑是聯儲局在政策會議後釋放出的明顯鷹派基調。聯邦公開市場委員會(FOMC)維持利率不變,但調整了前瞻性經濟預測,以暗示未來可能加息。這一鷹派轉變推高了對政策敏感的兩年期美債收益率,並支撐美元指數走強,進而促使機構資金部門削減風險資產配置,並撤出高貝塔期貨頭寸的槓桿。

這種由宏觀因素驅動的避險情緒直接衝擊了數字資產市場,導致主流加密貨幣陷入更廣泛的盤整。隨着投機性流動性枯竭,高貝塔屬性的山寨資產面臨持續阻力,迫使交易員減少多頭敞口。這種避險情緒掩蓋了XRP生態系統自身的一系列利好進展。從歷史來看,在重大宏觀事件期間,XRP與大盤情緒展現出高度相關性,這意味着貨幣政策的鷹派轉向有效抵消了其本地的上漲動能。

從結構上看,在經歷本月早些時候的劇烈波動後,該資產仍處於區間震盪築底階段。有趣的是,儘管機構對XRP投資產品的需求表現出極強的韌性,但價格回調依然發生。XRP現貨交易所交易基金(ETF)錄得持續的淨流入,實現了連續數周的淨累積,這與其他主要數字資產產品出現的淨贖回形成鮮明對比。這種機構興趣的分化表明,儘管現貨和衍生品市場的交易員因收益率上升而削減了槓桿,但長期配置資金仍將這一局部價格盤整視為戰略性買入窗口。

此外,鏈上及生態系統基本面也在持續成熟,為該資產提供了結構性底部支撐。Ripple近期通過投資非洲支付基礎設施巨頭 Flutterwave 拓展了其跨境應用,將其穩定幣和底層賬本整合至高流量的匯款通道中。同時,近期實施的重大協議升級優化了節點內存使用和交易吞吐量,為該賬本實現更強大的企業級擴展性奠定了基礎。歸根結底,儘管企業採納和機構ETF的持續流入依然強勁,但其短期估值仍受制於緊縮的全球宏觀經濟環境和不斷收緊的流動性狀況。

瑞波幣(XRPUSD)技術分析

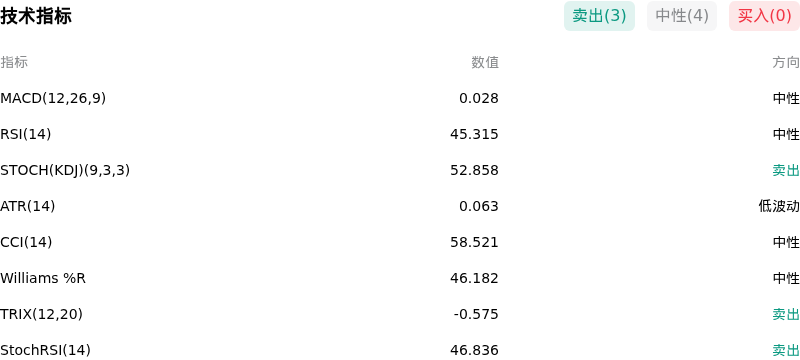

瑞波幣 (XRPUSD) 技術面來看,MACD(12,26,9)數值0.028,處於中性狀態,RSI數值45.315處於中性狀態,Williams%R數值46.182處於中性狀態,注意關注。

關於瑞波幣(XRPUSD)的更多詳情

近期事件與風險:

- 復甦失敗與關鍵支撐破位風險:XRP近期向1.29美元的反彈遭遇阻力,導致其價格回落至1.20美元水平,並確認了此前1.28美元至1.31美元的支撐區間已轉化為上方強阻力位。市場參與者日益擔憂,一旦跌破1.07美元這一關鍵支撐底線(2024年末以來的最低水平),可能會觸發劇烈回調,下探0.93美元至0.76美元的下方目標區間。

- 立法延遲與監管不確定性:由於圍繞利益衝突條款存在爭議,CLARITY法案在國會的推進勢頭陷入停滯,導致參議院全體表決被推遲。鑑於美證監會(SEC)與美商品期貨交易委員會(CFTC)於2026年3月發布的聯合解釋性聲明僅屬機構解讀,可能被未來政府推翻,而非具有約束力的聯邦法規,這一立法停滯消除了一個主要的近期利好催化劑,令大型機構資產配置者保持謹慎。

- 宏觀經濟壓力與加密市場整體去風險化:包括債券收益率高企、地緣政治緊張局勢以及聯儲局貨幣政策決議公布前的去風險化在內的宏觀逆風,正在給高風險數字資產施加壓力。近幾個交易日,這種整體市場的疲軟已導致各大主流數字資產ETF出現約43億美元的淨流出,儘管XRP自身的單資產ETF流入相對具有韌性,其價格走勢仍受到拖累。

- 看跌的歷史分形與更深層次的恐慌拋售目標:將當前市場結構與2022年熊市進行對比的歷史周期分析表明,6月初跌至1.05美元可能並不代表周期性底部。歷史趨勢表明,本輪周期的真正恐慌拋售底部可能要到2026年第四季度纔會顯現,這意味着在建立牢固的底部之前,存在進一步下滑至0.57美元水平的下行風險。

原文鏈接