投資要點

亞太:整體表現亮眼,出口成為主要驅動力,但匯率貶值壓力迫使部分國家採取緊縮政策。印度出口連續兩月兩位數增長,但盧比匯率跌至1994年以來新低。印尼為捍衛匯率,央行連續兩個月加息,基準利率回升至2025年4月水平。泰國與馬來西亞均面臨通脹升溫壓力。越南內需消費保持穩健,匯率相對穩定。

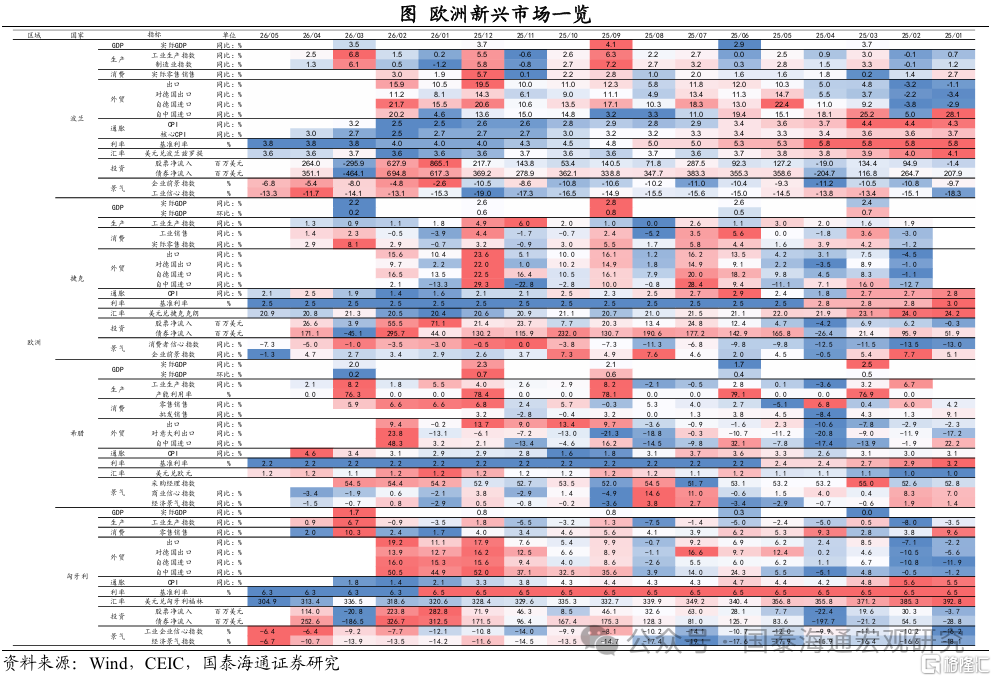

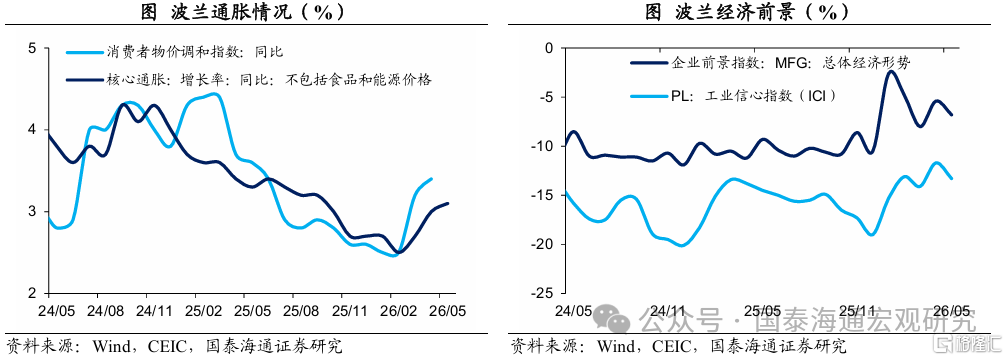

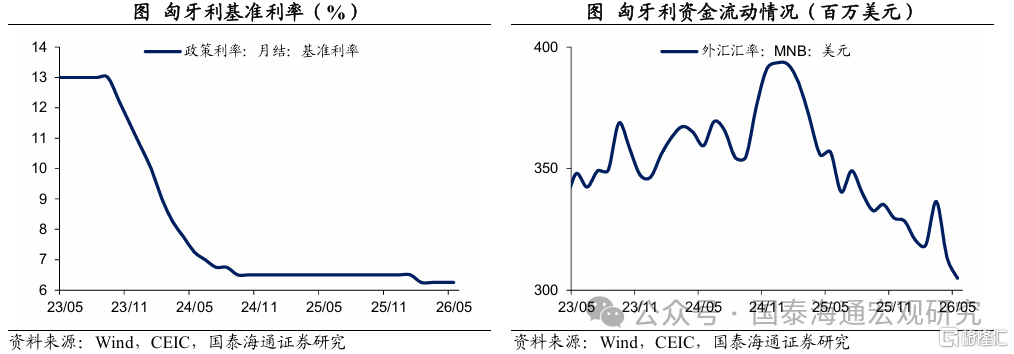

歐洲:多數受地緣衝突外溢影響,通脹普遍回升,但經濟景氣度出現分化。波蘭核心通脹升至3.1%,創下近半年新高,同時工業信心指數放緩,呈現滯脹風險。匈牙利貨幣政策保持穩定,利率維持在低位,貨幣升值吸引了資金持續流入。

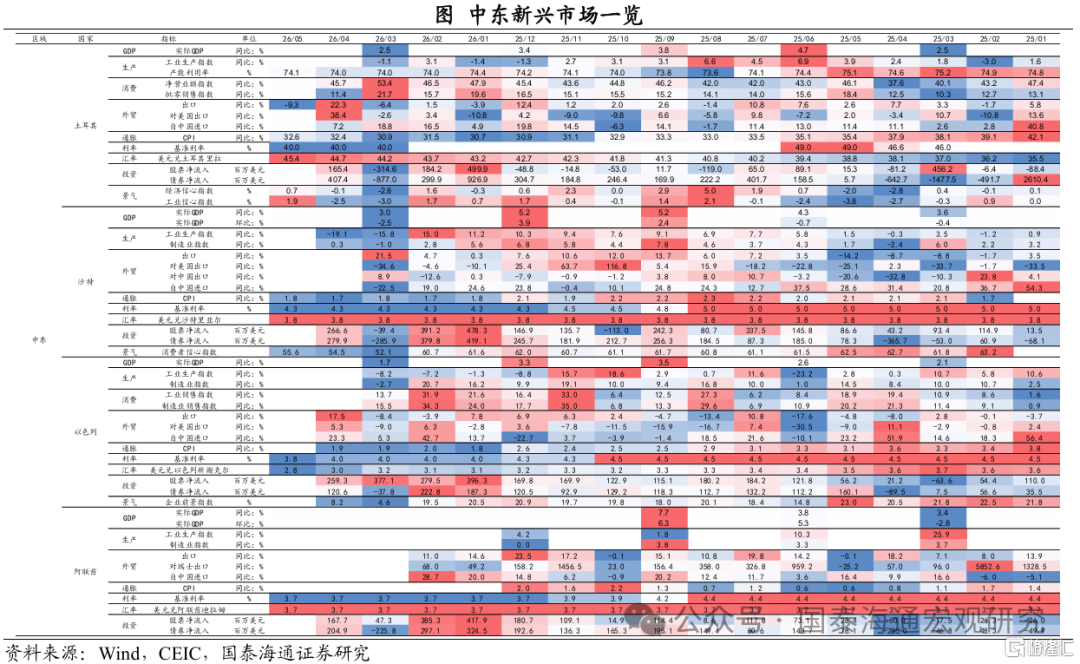

中東:經濟表現受美伊戰爭影響顯著,產油國與非產油國走勢截然相反。土耳其工業生產大幅轉正,經濟信心指數恢復至三年來高點,景氣度顯著修復。沙特工業生產按年暴跌至-19.1%,連續兩月大幅負增長,受戰爭衝擊嚴重。以色列通脹保持穩定,貨幣呈現明顯升值趨勢。

拉美:普遍展現出強勁的增長動能,但通脹壓力成為主要隱憂。巴西二季度經濟平均增速高達21.9%,但通脹回升至4.4%。墨西哥與阿根廷出口表現強勁,尤其是對美出口;阿根廷通脹雖有下降但仍維持在30%以上的極高水準。智利出口增速明顯放緩,通脹見頂回落。

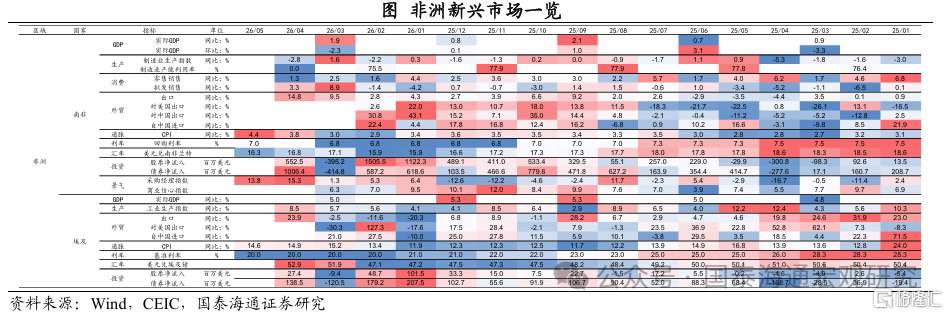

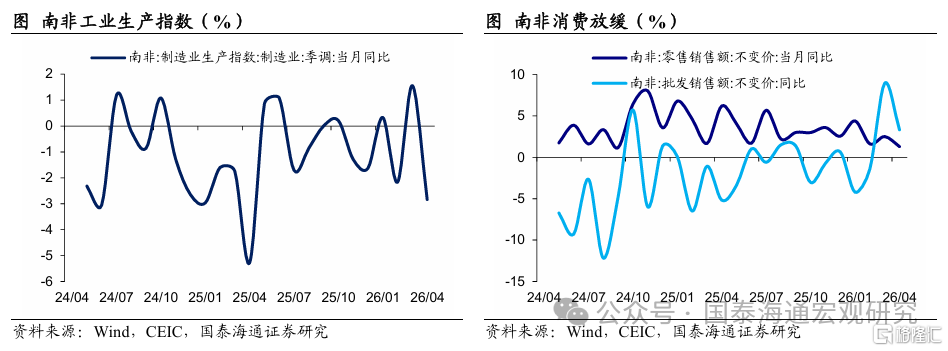

非洲:經濟體呈現衰退跡象。南非4月工業生產指數按年下降2.8%,零售與批發銷售增速均大幅放緩,經濟陷入停滯。

風險提示:地緣風險升級,經貿政策不確定性上升

1

亞太:印尼央行加息

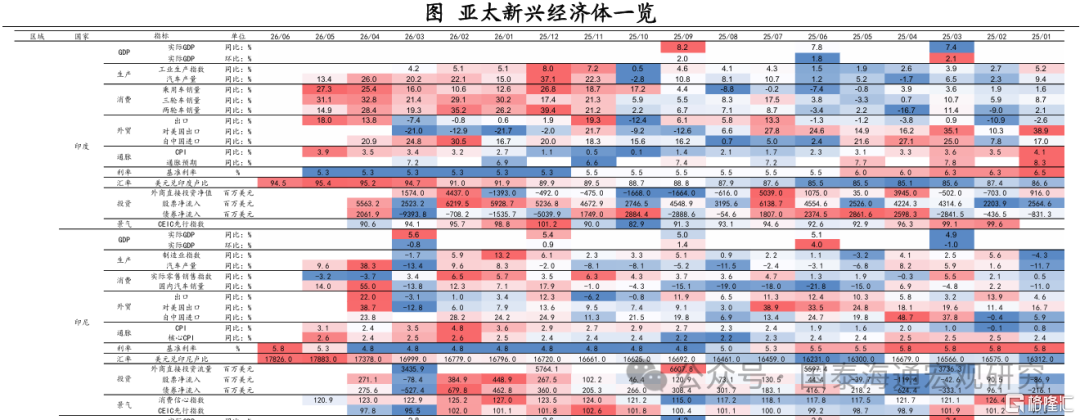

亞太新興經濟體主要包括印度、印尼、泰國、越南以及馬來西亞等地區。截至2026年6月21日,經濟、貿易、通脹、利率、匯率以及資金流動表現如下:

1.1. 印度:生產放緩,出口高增

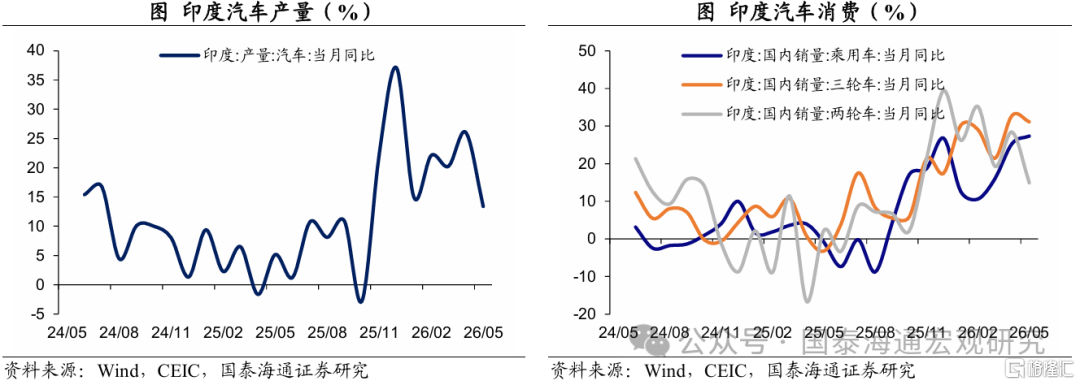

印度汽車生產放緩,消費穩健。5月印度汽車產量按年增速放緩至13.4%,乘用車銷量增速保持在27.3%,相對穩健。不過,兩輪車銷量增速大幅放緩至14.9%。

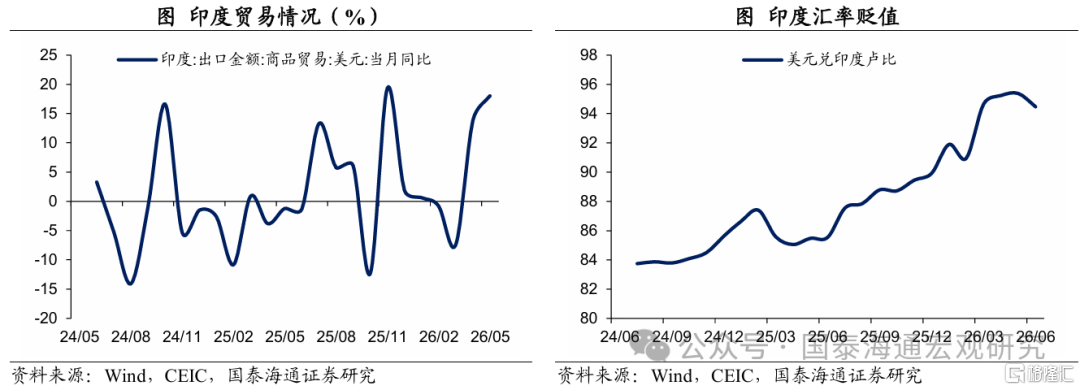

出口保持高增。5月印度出口增長上行至18%,為25年11月以來高點,連續2個月保持兩位數增長。

此外,印度匯率持續貶值。美元對印度盧比上升至94.5,印度盧比已經貶值到1994年有數據以來新低。

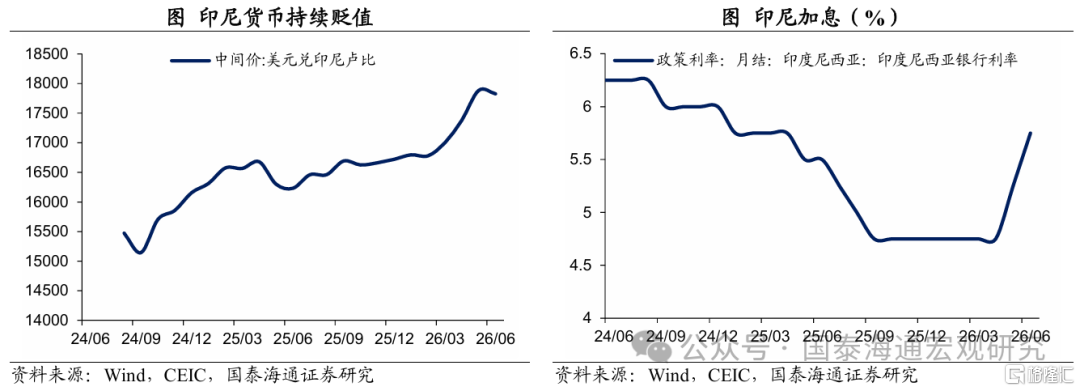

1.2. 印尼:匯率貶值,央行加息匯率貶值,央行加息匯率貶值,央行加息

印尼匯率貶值。截至6月,美元對印尼盧比升至17826,印尼盧比基本為1994年有數值以來新低。

印尼央行加息。6月印尼央行決定上調基準利率50BP至5.75%,已經連續2個月加息,基準利率來到2025年4月的水平。

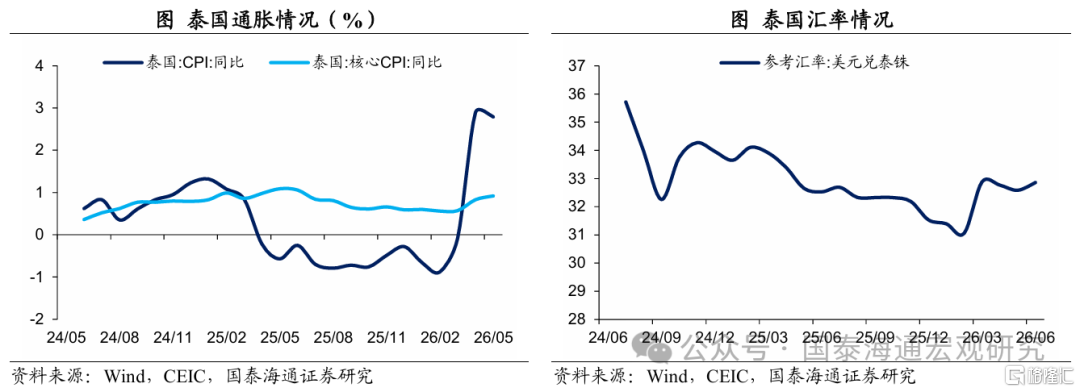

1.3. 泰國:通脹升溫,匯率穩定

通脹上行。受地緣衝突影響,泰國最近3個月通脹大幅上升,4月通脹仍高達2.8%,核心通脹也上升至0.9%,為2025年6月以來高點。

匯率穩定。截至6月,美元對泰銖為32.86,最近一個季度匯率相對穩定,打破了2月底以來持續貶值的趨勢。

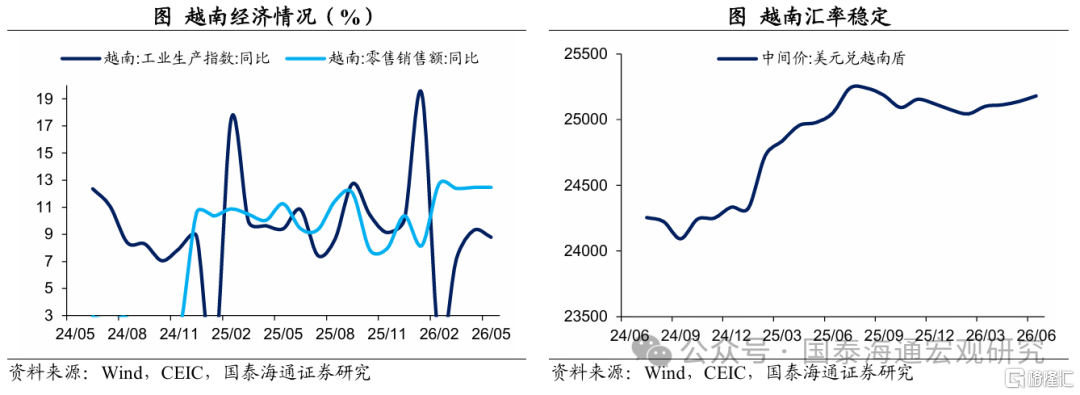

1.4. 越南:內需穩健,匯率略貶

越南內需穩健。5月越南工業生產指數按年下滑至8.8%,不過零售銷售按年為12.5%,連續3個月保持高增長。

越南匯率穩定。截至6月,美元對越南盾為15181,最近4個月相對保持平穩,貶值幅度相對較小。

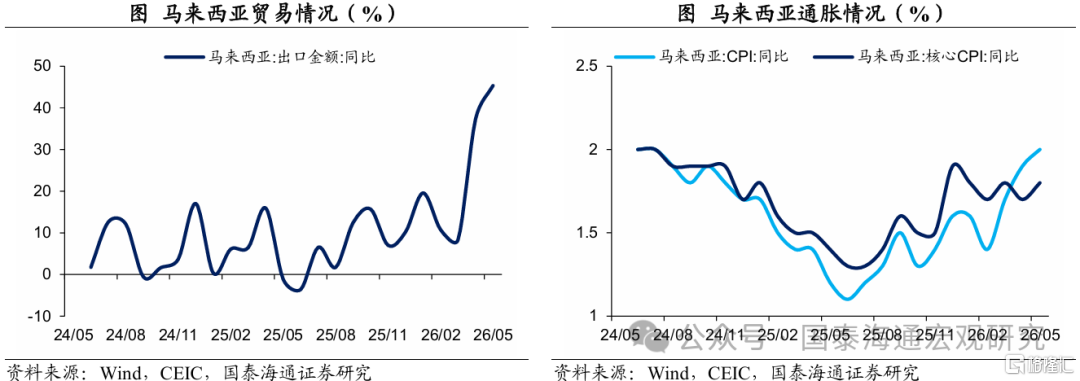

1.5. 馬來西亞:出口強勁,通脹升溫

出口依然強勁。5月馬來西亞出口增速高達45.3%,為2022年8月以來新高,過去6個月平均增速超過21%。

通脹升溫。自2025年6月開始,馬來西亞通脹開始持續回升,5月通脹突破2.0%,為2024年7月以來高點。

2

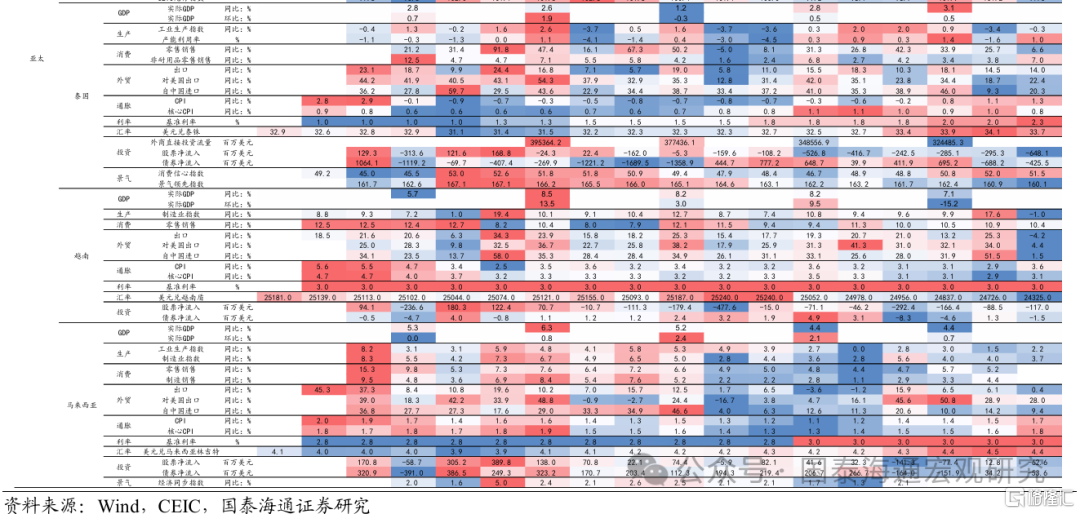

歐洲:波蘭通脹升溫

歐洲新興經濟體主要包括匈牙利、波蘭、捷克以及希臘等地區。截至2026年6月21日,經濟、貿易、通脹、利率、匯率以及資金流動表現如下:

2.1. 波蘭:通脹升溫, 景氣放緩

通脹升溫。受美伊戰爭影響干擾,波蘭通脹自2月以來持續上升。截至5月,波蘭核心通脹已上升至3.1%,為2025年9月以來新高。

景氣放緩。截至5月,波蘭企業前景指數和工業信心指數均有所放緩。

2.2. 匈牙利:利率穩定,匯率升值

利率穩定。截至5月,匈牙利基準利率仍保持在6.25%的相對低位,自今年2月降息之後,匈牙利基本保持利率水平不變。

匯率升值。自2024年底開始,匈牙利貨幣呈現升值趨勢,也帶來了資金的持續流入。

3

中東:土耳其生產修復

中東新興經濟體主要包括土耳其、沙特、以色列以及阿聯酋等地區。截至2026年6月21日,經濟、貿易、通脹、利率、匯率以及資金流動表現如下:

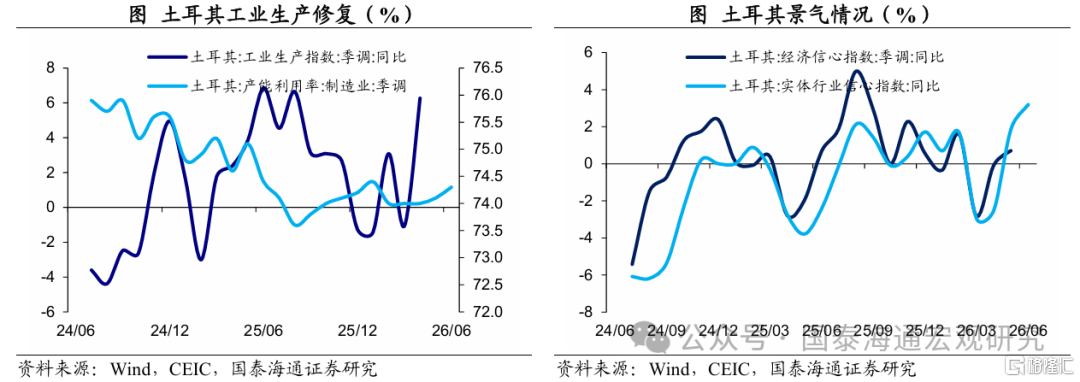

3.1. 土耳其:生產修復,景氣恢復

工業生產修復。4月工業生產指數按年大幅轉正至6.3%,明顯好於1季度,為2025年8月以來新高。產能利用率上升至74.3%,為今年1月以來高點。

景氣恢復。5月土耳其經濟信心指數由負轉正,6月實體行業信心指數恢復至3.2%,為2023年9月以來高點。

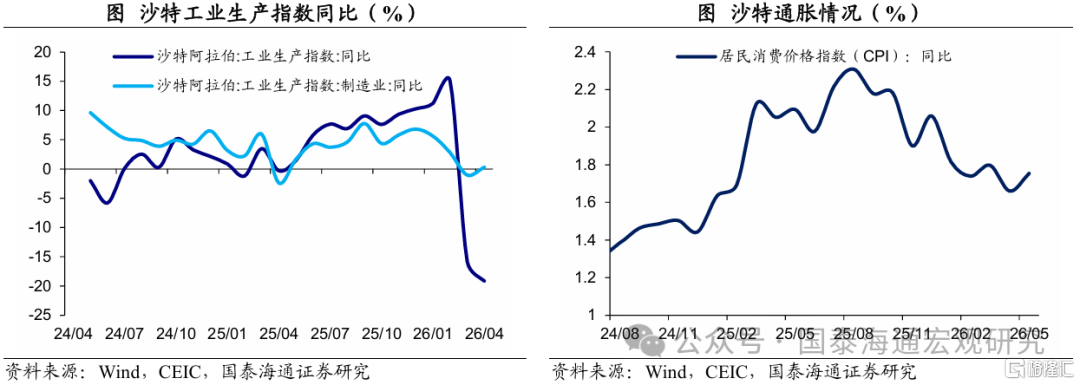

3.2. 沙特:生產低迷,通脹降溫

生產低迷。受美伊戰爭影響,沙特生產仍未恢復。4月沙特工業生產按年增速為-19.1%,連續2個月大幅負增長。

通脹降溫。自2025年8月以來,沙特通脹呈現放緩趨勢。儘管最近2個月略有反覆,但整體仍在降溫趨勢當中。

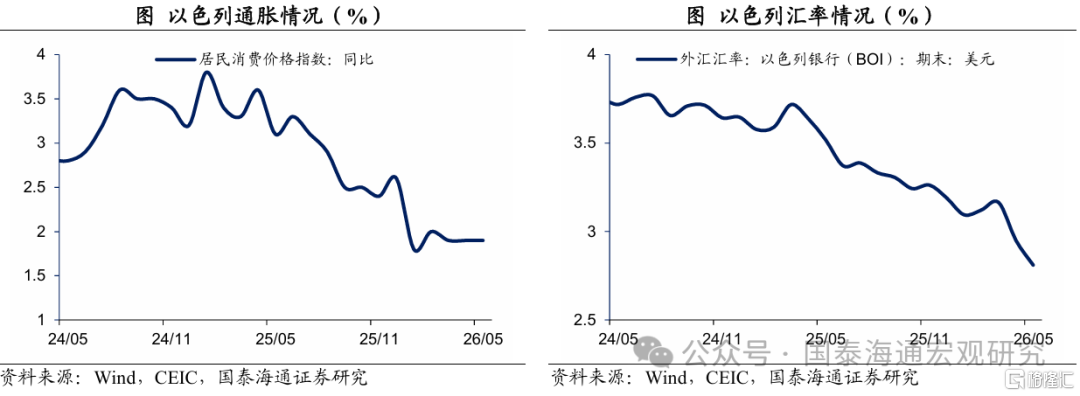

3.3. 以色列:通脹穩定,匯率升值

通脹穩定。自2024年底以來,以色列通脹呈現降溫的趨勢。最近1個季度受美伊戰爭影響,仍保持相對穩定。

匯率升值。自2024年中旬以來,以色列貨幣呈現整體升值的趨勢,尤其是最近1個季度,升值趨勢更為明顯。

4

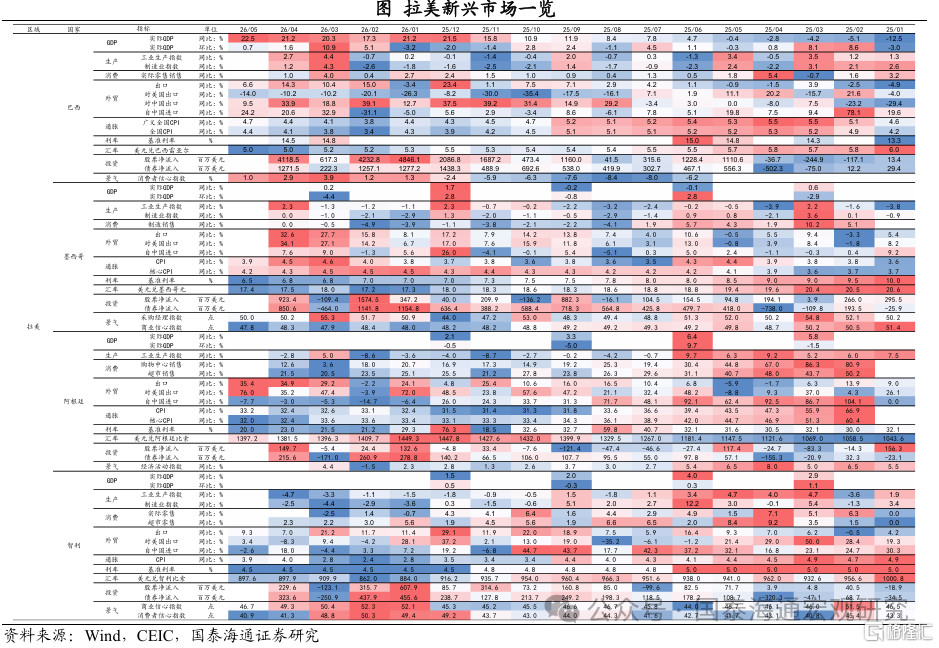

拉美:巴西經濟穩健

拉美新興經濟體主要包括巴西、墨西哥、阿根廷以及智利等地區。截至2026年6月21日,經濟、貿易、通脹、利率、匯率以及資金流動表現如下:

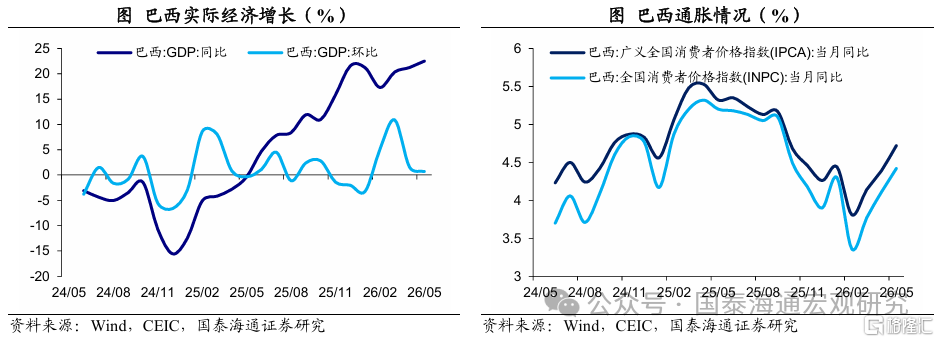

4.1. 巴西:經濟趨強,通脹升溫

經濟趨強。進入二季度,巴西整體經濟水平依然保持穩定,最近2個月平均增速高達21.9%,比1季度平均水平還要高。

通脹升溫。5月巴西通脹水平上升至4.4%,為2025年10月以來高點。

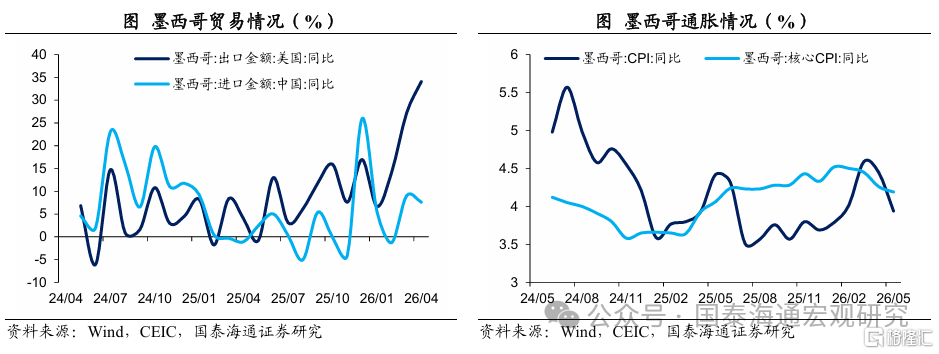

4.2. 墨西哥:出口高增,通脹放緩

出口高增。過去6個月出口平均增速高達18%,尤其是對美出口高增,例如,4月對美出口增速高達34.1%,過去3個月對美出口平均高達25.1%。

通脹放緩。自3月之後,墨西哥通脹持續放緩。4月墨西哥通脹下降至3.9%,核心通脹下降至4.2%。

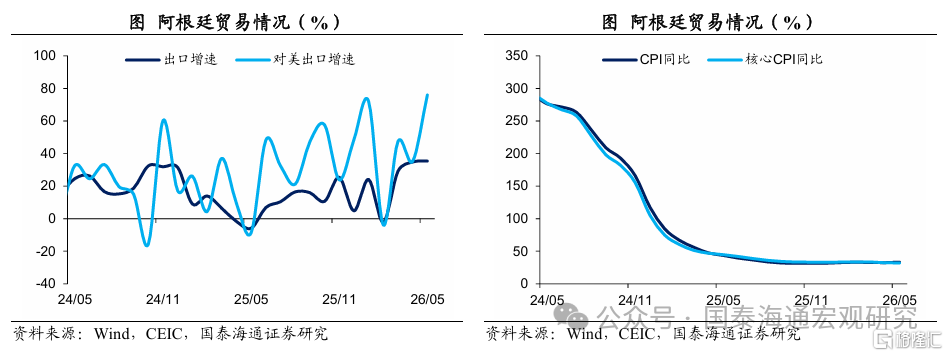

4.3. 阿根廷:出口高增,通脹高企

出口高增。5月阿根廷出口增速高達35.4%,連續3個月大幅增長,平均增速高達33%。尤其是對美出口高增,過去1年對美出口增速平均高達42.1%。

通脹高企。儘管阿根廷通脹水平在持續下降,但截至5月依然高達30%以上,通脹壓力仍大。

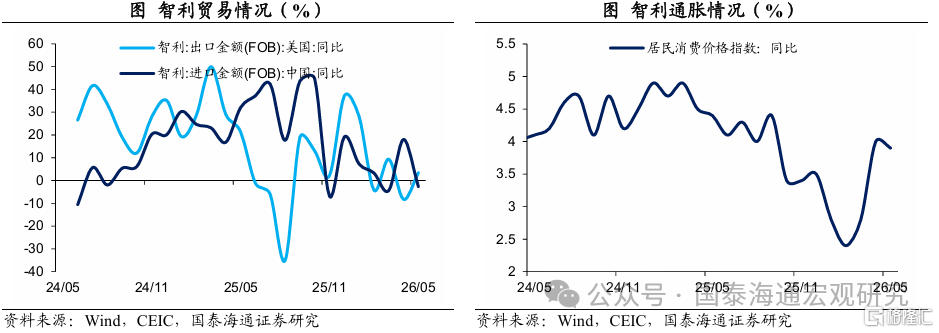

4.4. 智利:出口降溫,通脹放緩

出口降溫。出口增速從2025年12月的29.1%持續下行至今年5月的9.3%。其中,對美出口增速也持續下行。同時,今年1季度自中國進口增速也較2025年明顯放緩。

通脹放緩。5月智利通脹下行至3.9%,通脹或已見頂回落。

5

非洲:南非經濟降溫

非洲新興經濟體主要包括南非和埃及。截至2026年6月21日,經濟、貿易、通脹、利率、匯率以及資金流動表現如下:

5.1. 南非:生產下降,消費放緩

生產下降。4月南非工業生產指數按年-2.8%,為2025年4月以來低點。

消費放緩。4月南非零售銷售增速和批發銷售增幅均放緩,尤其是批發銷售增速從3月的8.9%下降至4月的1.3%。

風險提示:地緣風險升級,經貿政策不確定性上升。

注:本文來自國泰海通證券發布的《外需旺盛下的分化與波動——全球新興經濟體圖譜第2期》,報告分析師:李俊 S0880525040063、汪浩 S0880521120002