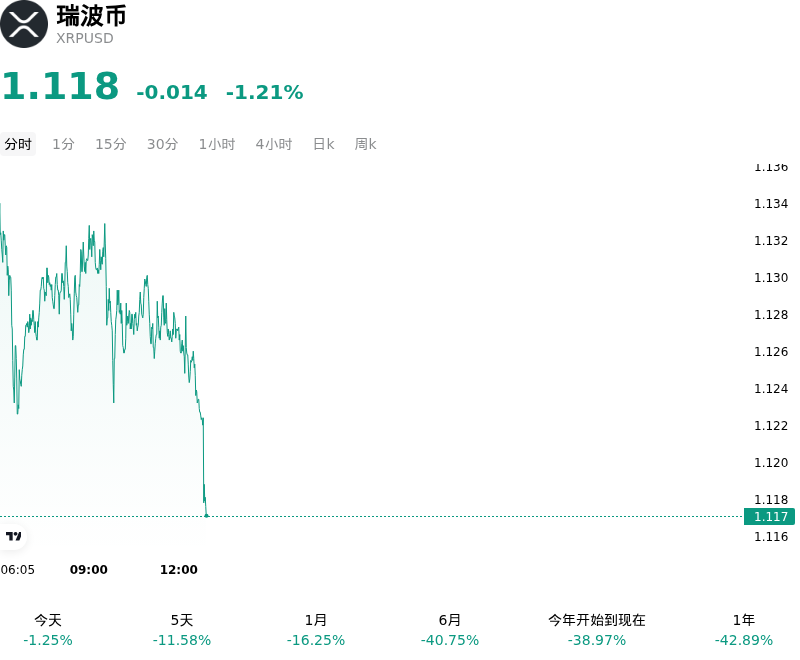

瑞波幣 (XRPUSD) 6月23日 00:55(ET) 下跌1.21%,價格為1.1179美元,近一周下跌8.59%。

今日是什麼導致了瑞波幣(XRPUSD)股價下跌?

最近XRP面臨的下行壓力凸顯了風險偏好的普遍降溫,以及影響數字資產市場的宏觀流動性收緊。隨着機構資金在夏季到來前撤出(主要加密投資工具和穩定幣的大幅淨流出便證明了這一點),像XRP這樣的資產正經歷加劇的日內波動。由於聯儲局持續關注通脹目標,貨幣政策預期重新轉向更緊縮的境地,市場情緒繼續受到鷹派聯儲局的壓制。這種宏觀去風險行為使XRP對技術面疲軟高度敏感,目前該資產在年內低點附近交易並測試關鍵移動平均線,令主要支撐位持續承壓。

除了全球宏觀壓力外,XRP特有的驅動因素也受到機構預期降溫的壓制。儘管XRP現貨交易所交易基金(ETF)自去年底已上線,但資金流入未能達到結構性供需關係重估所需的數十億美元樂觀預測。這種低迷的機構參與度,伴隨着永續期貨市場持倉量的下降,表明衍生品交易員的短期信心正在減弱。此外,由於Ripple計劃每月釋放託管代幣,市場面臨着可預見的潛在供應壓力,這不斷擴大了流通量,並在缺乏積極買盤需求的情況下限制了上行動能。

監管和立法時機也已成為市場摩擦的重要來源。雖然市場已完全消化了SEC訴訟解決的影響,但投資者的注意力已完全轉移到《CLARITY法案》的立法進展上。儘管該法案在第二季度早些時候通過了參議院銀行委員會的審議,但全體表決的推遲消除了一個近期的利好催化劑。投資者正越來越多地消化實施時間延長的現實,這可能會將該法案的實際影響推遲到2027年以後。這種監管疲勞加劇了短期不確定性,迫使投資者重新評估機構採用的速度。

此外,地方性監管里程碑也帶來了戰術性謹慎。隨着加利福尼亞州《數字金孖展產法》7月1日的生效日期迅速臨近,市場參與者正密切關注合規備案情況。儘管Ripple對這一地方性牌照框架表示支持,但由於缺乏有關其申請的公開確認,引發了投機性焦慮。獲得該牌照對於Ripple在該州順利部署其穩定幣RLUSD和支付基礎設施至關重要。在此期間,這種缺乏明朗性的狀況,結合近期生態系統催化劑的匱乏,使買家保持觀望態度,令XRP面臨持續的、流動性驅動的拋售壓力。

瑞波幣(XRPUSD)技術分析

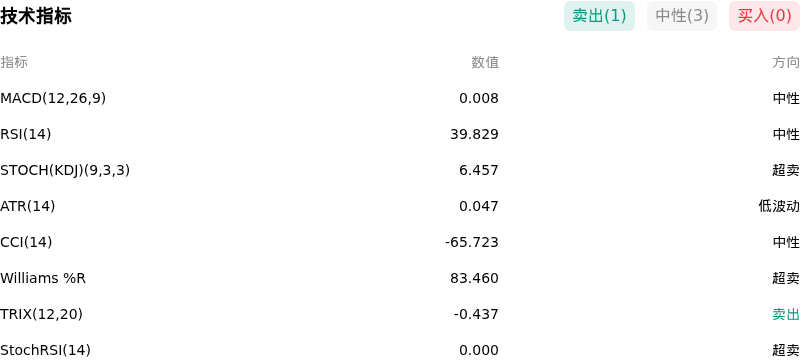

瑞波幣 (XRPUSD) 技術面來看,MACD(12,26,9)數值0.008,處於中性狀態,RSI數值39.829處於中性狀態,Williams%R數值83.460處於超賣狀態,注意關注。

關於瑞波幣(XRPUSD)的更多詳情

近期事件與風險:

- 槓桿出清與衍生品持倉興趣下降:在聯儲局立場轉向鷹派以及隨後大盤整體避險情緒升溫後,XRP跌破了1.20美元的關鍵支撐位,觸發了中心化交易場所的止損平倉。與此同時,XRP期貨未平倉合約(OI)從27.9億美元降至26.6億美元,表明槓桿急劇收縮,且多頭交易員缺乏防守1.10至1.15美元這一心理支撐區間的信心。

- 託管釋放與結構性供應壓力:Ripple託管賬戶每月系統性釋放多達10億枚XRP,繼續向流動性偏緊的市場注入可預測的流通量擴張。目前仍有約360億枚XRP被鎖定在託管賬戶中,加之現貨交易量趨於疲軟,這種代幣供應量的持續增長阻礙了價格的持續復甦,並使該資產在需求放緩時極易受到價格下行的影響。

- 立法瓶頸與法律明確性延遲:儘管市場對美國參議院推動《數字資產市場明確法案》(CLARITY Act)的進展持樂觀態度,但該法案的最終通過在政治上仍陷入停滯。分析人士警告稱,即使該法案被簽署成為法律,360天的實施窗口期也意味着永久性的法定商品分類和正式的監管放寬要到2027年中期才能完全實現,這使XRP面臨長期的機構級政策風險。

- 加州DFAL合規截止日期臨近:在加州《數字金孖展產法》(DFAL)規定的2026年7月1日關鍵許可執法日期到來之前,公開記錄尚未確認任何Ripple實體已完成申請。這種公開註冊信息的缺失,給Ripple即將推出的RLUSD穩定幣在區域內轉賬、託管以及支付集成方面帶來了運營不確定性和潛在的合規風險。

原文鏈接