短短一年時間,碳化硅賽道就完成了一場極致的周期反轉。

2025年全行業還在價格戰的泥沼裏掙扎,廠商殺價搶單、中小企業陸續出清。進入2026年,英飛凌、意法半導體等國際巨頭接連吹響漲價號角,國內頭部廠商快速跟進,「搶產能」瞬間取代「卷價格」成為行業關鍵詞。

就在這個行業拐點的窗口期,國內碳化硅IDM龍頭基本半導體依據第18C章特專科技公司規則赴港IPO,並於近日順利通過港交所上市聆訊,衝擊中國碳化硅芯片第一股。隨着招股書更新,一系列關鍵數據浮出水面:2025年公司碳化硅功率模塊銷量按年暴漲192.5%,下半年實現綜合毛利轉正。

當行業景氣反轉與公司業績拐點恰好撞在一起,這不僅僅是一家企業的上市故事,更是整個國產碳化硅產業穿越周期、擁抱科技革命的縮影。

接下來,我們從行業周期、公司基本面和底層價值三個維度,拆解基本半導體衝刺「碳化硅芯片第一股」背後的投資邏輯。

01

行業景氣反轉:從單核驅動到多核爆發,走出價格戰陰霾

很多人對碳化硅的印象,還停留在新能源汽車配套的單賽道邏輯裏。過去兩年,隨着國內廠商產能集中釋放,疊加車規級需求增速不及預期,產品價格持續下探,市場一度對碳化硅的成長邏輯產生了懷疑。

但周期的魅力就在於,極致的出清往往是反轉的前奏。2026年以來,行業風向突變,海外龍頭率先提價,國內廠商緊隨其後,供需關係正在快速修復。這背後絕不是簡單的「跌多了漲回去」,而是需求端出現了根本性的變化——AI算力基礎設施,正在成為碳化硅的第二增長曲線。

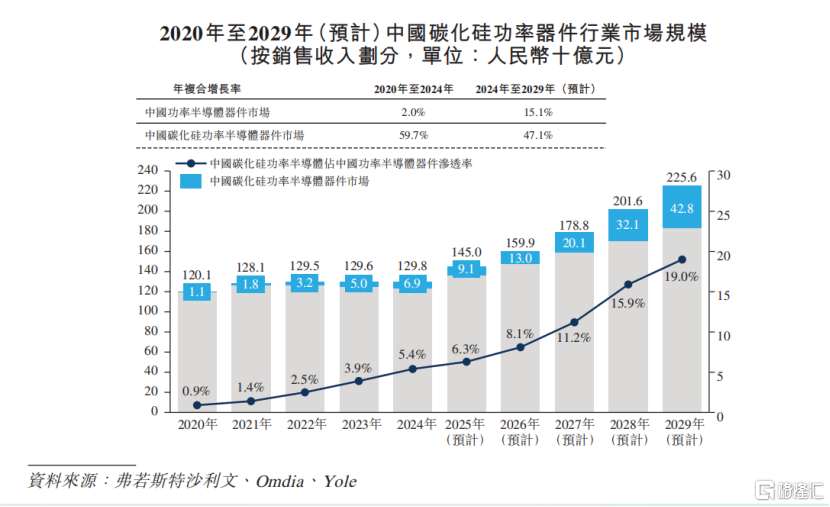

2025年英偉達宣佈數據中心機架電源將從54V直流向800V HVDC(高壓直流)架構過渡,目標2027年實現規模化商用,以支撐單機架1MW及以上的AI工廠。AI數據中心的電源架構升級,為碳化硅打開了一個全新的市場。開源證券研報指出,到2030年AI基礎設施將貢獻近一半的碳化硅需求。

在此強勁驅動下,中國碳化硅功率器件市場迎來爆發式增長,預計2025年至2029年,該市場年均增速將保持47%的高增長態勢,到2029 年市場規模有望突破400億元。

這意味着碳化硅的需求底座被徹底拓寬了。以前市場給碳化硅公司估值,只看電動車的滲透率,周期波動大;現在AI數據中心、光伏儲能、工業電源、消費電子多點開花,尤其是AI算力帶來的高功率密度需求,完美匹配碳化硅耐高壓、低損耗、耐高溫的物理特性,屬於典型的技術屬性驅動需求爆發。

我們的判斷是:碳化硅行業的周期屬性正在弱化,長期成長屬性大幅增強。2025年的價格戰本質是產能與需求的短期錯配,而隨着AI新需求落地、新能源車滲透率提升,行業已經進入「量價齊升」的新景氣周期,這是後續所有公司價值重估的大前提。

02

經營拐點顯現:數據持續向好,商業模式得到驗證

基本半導體成立於2016年,由清華大學電氣工程專業和劍橋大學電力電子專業的80後學霸團隊創辦。創始人汪之涵、和巍巍均擁有清華大學本科和劍橋大學博士的卓越學術與研究背景。

基本半導體是中國第三代半導體賽道中少數走全棧IDM路線的碳化硅功率器件企業。根據弗若斯特沙利文的資料,按2024年收入計,基本半導體在中國碳化硅功率模塊市場排名第六,在中國公司中排名第三。

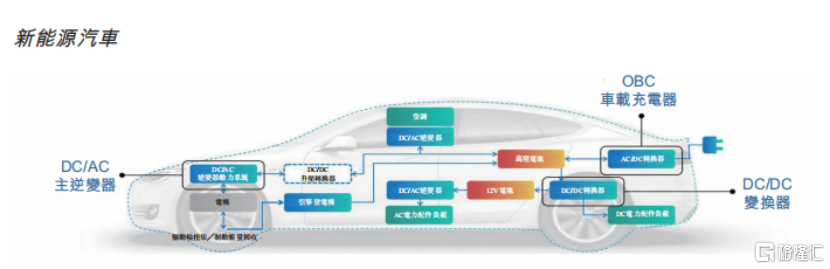

其核心產品主要為碳化硅功率模塊、分立器件、功率器件柵極驅動三大類,下游落地在新能源汽車、光伏儲能、工業控制、軌道交通及數據中心等場景。

在新能源汽車領域,碳化硅功率模塊已應用於超過140,000輛汽車。截至2025年底,基本半導體產品已進入多家主流車企供應鏈,共計獲得20多家汽車製造商超80款車型的design-in。在工業領域,2025年工業級碳化硅功率模塊的交付量突破130,000件,在手訂單超120,000件。

圖片來源:公司招股書

當前,整個碳化硅產業鏈正經歷深度調整,諸多企業面臨銷售收入與利潤雙雙下滑的壓力。然而,基本半導體卻逆勢突圍,展現出強勁的經營韌性——收入保持穩健增長,並於2025年下半年實現綜合毛利歷史性轉正,呈現穩中有升、持續向好的發展態勢。

受益於全球碳化硅行業景氣周期的延續、既有定點項目的逐步量產釋放,以及客戶結構與應用場景的持續多元化,公司有望步入加速成長期,營收增速具備進一步提升的空間。這一增長勢頭的背後,是公司經營優化成效的逐步顯現:一方面,自有晶圓廠產能利用率持續攀升,規模效應漸次釋放,單位制造成本穩步下降;另一方面,工業領域客戶收入佔比顯著提升,而工業模塊的盈利表現明顯優於競爭白熱化的車規模塊,工業客戶的平均價值在兩年內增長逾七成,成為驅動盈利結構改善的重要引擎。

我們認為,核心產品銷量攀升、虧損幅度快速收窄、盈利業務形成穩定支撐,這三組信號共同構成了「見底回升」的事實性拐點。放在基本半導體身上,碳化硅功率模塊兩年銷量增長近兩倍、綜合毛利實現轉正、功率器件柵極驅動業務持續貢獻正毛利,正是底部拐點的典型特徵。

圖片來源:公司官網

站在周期底部的視角看,盈利邊際改善絕非無意義的數字波動,而是公司經營韌性與長期價值的有力印證。行業最寒冷的出清周期,公司沒有被動收縮保利潤,而是以價格為代價完成了核心產品的銷量突破,以及AI、工業等新興場景的新客戶卡位,把行業下行的壓力轉化成了搶佔市場份額的窗口期。

更關鍵的是,自有產能爬坡與產品結構優化帶來的綜合毛利轉正,證明公司的成本管控與經營調整已見到實效,IDM重資產模式的長期價值正在逐步兌現。隨着2026年行業景氣度回升、產品價格逐步企穩,已提前完成產能佈局與客戶儲備的基本半導體,有望率先承接行業復甦的紅利。

03

價值護城河:三地產能夯實全棧IDM實力,把握漲價周期的話語權

半導體行業的鐵律是:需求起來的時候,產能就是話語權。碳化硅這一輪景氣復甦周期裏,誰有穩定的量產能力,誰就能喫到最大的紅利。基本半導體的底氣,就來自提前佈局的三大生產基地和全產業鏈IDM能力。

在大灣區,深圳總部聚焦芯片設計與晶圓製造,子公司基本封裝測試(深圳)有限公司獲深圳市新能源汽車產業基金增資,註冊資本提升至3.1億元;中山火炬開發區的百萬只模塊封裝基地已經動工,與深圳形成「研發+製造」的黃金內灣產能協同圈。

在長三角,無錫基地是國內較早實現量產的車規級碳化硅功率模塊封裝基地之一,2026年3月完成新一輪增資,註冊資本升至4.5億元,持續擴充模塊製造與研發能力。

圖片來源:公司招股書

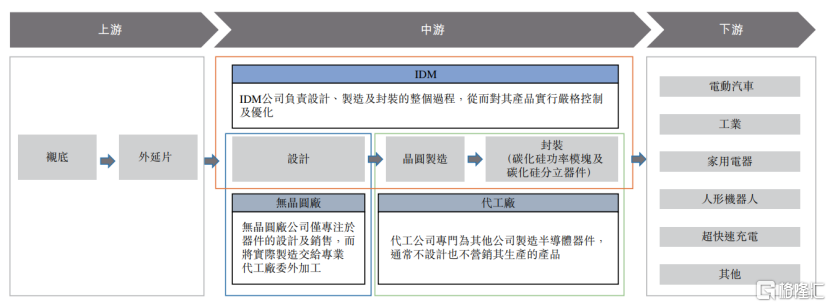

更重要的是,基本半導體是中國少數實現完全一體化IDM運營模式的碳化硅芯片廠商,也是中國唯一一家整合了碳化硅芯片設計、晶圓製造、模塊封裝及柵極驅動設計與測試能力的企業。

在汽車領域,主機廠與Tier 1供應商研發實力雄厚,通常自行完成碳化硅模塊柵極驅動的設計與配套;但在工業及消費領域,基本半導體將自研的功率模塊與柵極驅動技術進行協同設計與整合交付,有效補足客戶在驅動設計環節的能力短板,降低其開發門檻與系統成本。

和Fabless模式相比,IDM模式雖然重資產,但優勢也非常明顯:成本可控、產能自主、技術迭代更快,尤其是在行業上行周期,不會因為代工廠產能緊張而錯失訂單,利潤彈性也更大。很多人覺得IDM模式太重,不如輕資產的Fabless靈活。但放在功率半導體這個賽道,IDM纔是長期的核心競爭力。功率器件的優化需要工藝和設計深度協同,沒有自己的產線,很多技術迭代根本做不下去。

基本半導體堅持走IDM路線,短期看投入大、見效慢,但長期來看,這是構建護城河的必經之路。當前產能正持續釋放,行業景氣上行周期趨勢日益清晰,前期的重投入有望逐步進入收穫期。

04

未來圖景:國產替代與AI共振,釋放長期成長潛力

把視野放到全球,碳化硅器件市場目前還是海外巨頭主導,英飛凌、意法半導體、Wolfspeed等國外頭部玩家已佔據大部分市場份額,合計碳化硅相關營收規模達到數十億美元。而國內廠商整體市佔率還很低,國產替代的空間非常廣闊。

回到國內市場,功率半導體賽道已經跑出了斯達半導、時代電氣等數百億級市值的公司,但這些公司的主力產品還是IGBT,碳化硅屬於增量業務。基本半導體聚焦碳化硅賽道,且是全棧IDM模式,在細分賽道的專注度和技術深度上有明顯優勢,是國內碳化硅器件領域的核心玩家之一。

更值得關注的是AI數據中心帶來的增量空間。此前市場給碳化硅公司的估值,基本都錨定車規市場的滲透速度;現在AI數據中心成為新的增長極,相當於給公司打開了第二成長天花板。如果後續AI數據中心的碳化硅滲透加速,公司的營收規模和盈利水平都有望超出市場預期,從「國產替代推動者」向「全場景龍頭」躍遷的想象空間已經打開。

05

結語

最後我們回到第一性原理,聊聊碳化硅的長期價值到底是什麼。

很多人把碳化硅當成「新能源汽車產業鏈的一環」,或者「AI算力的題材概念」,這其實都低估了它的本質。從底層物理屬性來看,碳化硅是第三代半導體的核心代表,它解決的最根本問題,是電能轉換的效率問題。站在更長的時間維度看,由碳化硅驅動的新一輪能源效率革命才啱啱拉開序幕。

具體到基本半導體,我們看好它的核心邏輯,也不是簡單的「行業漲價所以公司變好」,而是它在行業底部持續打磨產能與技術,客戶拓展與產品結構優化已有實質性進展,提前為下一輪需求爆發做好了準備。

總的來說,當前碳化硅賽道已駛入加速競跑的關鍵階段。基本半導體衝刺港交所,不僅是對過去數年技術深耕的一次集中檢驗,更是開啓新一輪產能擴張與全球化佈局的戰略起點。而這背後所折射的,已不只是單一企業的成長躍遷,更是中國半導體產業實現從追趕到並跑,並逐步在全球半導體產業格局中建立核心競爭力的時代縮影。