智通財經APP獲悉,中信建投發布研報稱,2026年以來關於SST固態變壓器進展層出不窮,SST強趨勢全球範圍形成共識。國內多家企業紛紛推出樣機產品;海外創業公司密集孖展,商業化加速推進;海外電力設備龍頭加速推進SST產品落地。數據中心用電架構的終局方案為SST已形成共識,預計將在商業化之後,SST的滲透率將快速提升,預計在2030年達到千億級市場。SST產業鏈機會將共振向上。

中信建投證券主要觀點如下:

一、 SST強趨勢全球範圍形成共識

2025年10月,英偉達發布的800V白皮書中提出,固態變壓器(Solid-State Transformer, SST)是提供800V直流的終極解決方案,能夠將中壓交流電網提供的13.8/35kV交流電一步直降800V直流。在SST技術尚不成熟的當前階段,也可以使用7.5MW級別的工業級整流器,實現一步將中壓交流電整流至直流,可以省去大部分中間轉換步驟,減少能量損失。谷歌在OCP峯會上的報告提出的未來用電源架構展望,終局方案同樣也指向固態變壓器。數據中心用電架構的終局方案為SST已形成共識。

2026年以來關於SST固態變壓器進展層出不窮。2026年3月,工信部、國家發改委、國務院國資委、國家能源局四部委聯合印發《節能裝備高質量發展實施方案(2026—2028年)》,首次將大容量固態變壓器列為重點推廣方向。國內多家企業紛紛推出樣機產品。2026年以來,數家公司已推出樣機,頭部公司已進入客戶送樣/客戶對接過程中。

海外創業公司密集孖展,商業化加速推進。美國SST平台開發商DGMatrix於2026年2月完成6000萬美元孖展,本輪孖展由ABB、Cerberus等共同參與,並選擇英飛凌作為SiC關鍵供貨商。HeronPower於2026年2月完成1.4億美元孖展,宣佈將在美國建設產能。新加坡南洋理工大學孵化的Amperesand於2025年11月獲8000萬美元孖展,聚焦超大規模AI數據中心客戶。海外電力設備龍頭加速推進SST產品落地。GEV預計2026年秋季產品交付有所進展,面向超大數據中心客戶;2027有望看到更多訂單;伊頓指引SST預計26H2左右有訂單進展等。

二、 SST是未來800V架構的終局形態

結合SemiAnalysis分析數據,將800V直流的過渡描述為經歷四個明顯階段。

1)第一/二階段:白區改造/800VDC原生系統階段,預計將從2026年底/2027年初開始。預計將現有的交流配電升級/改裝為800伏直流,階段1為早期發展階段,由於2026年底/2027年推出的Vera Rubin NVL72,機架密度最高為180-220kW,尚未觸及尺寸或配電效率的物理極限,因此該階段預計將由超大規模的數據中心驅動,願意為未來的適應性及提升效率支付高額費用。基本保留原有變壓器、UPS、開關設備等,並通過HVDC power rack/sidecar(集成整流、BBU備電、超級電容模塊)輸出800V直流入櫃。階段2隨800V DC原生服務器開始規模化出貨而啓動。預計2028年左右,隨着800VDC原生芯片系統(如Kyber機架)量產出貨,考慮到物理和機架密度逐漸逼近極限,800VDC將成為必要之選。

2)第三階段:重寫電氣架構,預計在2028年左右。取消低壓UPS,採用設施級AC/DC整流器取代UPS,減少了不必要的轉換環節,灰區空間通過整流將415V交流直接轉換為800VDC。但仍需要從中壓變壓器低壓側引入480V交流電源。階段3將800VDC配電擴展到整個設施。

3)第四階段:終局SST架構。主要變化是通過SST單一套設備取代低壓變壓器和AC-DC整流器,該設備可直接從中壓轉換為800V直流。

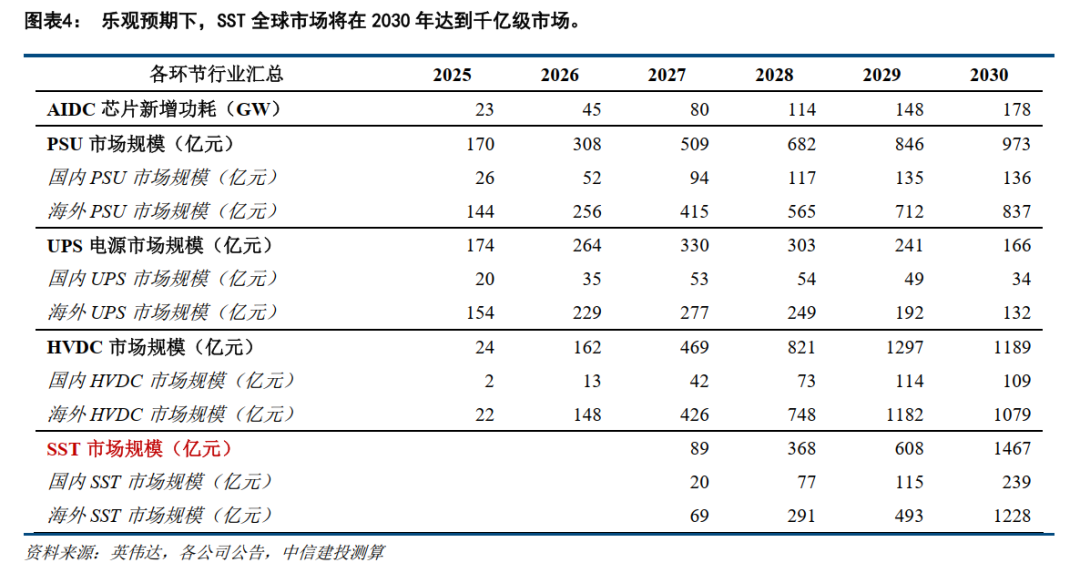

三、 SST市場空間幾何——2030年將大幅增至千億級市場

該行深度報告明確指出,AIDC電源的四大核心方向:1)價值量最為集中、功率密度不斷迭代升級的電源主機環節,即PSU、HVDC、SST等。2)為實現直流化、大功率化而不可缺少的核心零部件,如固態斷路器、CBU/BBU、DC/DC、高頻隔離變等。3)保證數據中心實現安全、高效、快速併網的電站級儲能。4)SiC、GaN等實現電力電子功率變換的第三代半導體元器件。

結合對未來AIDC規模的預測假設,該行對未來電源架構的HVDC、SST系統及零部件環節的空間進行測算(樂觀預期)。

結果顯示,

1)規模:SST的市場體量將在2030年達到千億級市場。PSU市場將在2030年達到數百億級市場,HVDC、SST將在2030年達到千億級市場。PSU及櫃外電源是價值量最大的環節。

2)趨勢:聚焦到櫃外電源來看,①SST技術預計將在2027/2028年前後逐步商業化,考慮到SST是全球公認的終極數據中心架構的解決方案,因此將在商業化之後的2028-2030年,SST的滲透率將快速提升。②傳統的UPS在近期仍是主流,份額最高,在中壓UPS升級的改進下,市場規模達到百億級。③HVDC在未來幾年市場滲透率將快速提升,預計接近2030年將達到千億級市場。

3)市場:海外市場規模將高於國內市場。由於海外AIDC芯片新增功耗更多,海外產品的單位價值量更高,因此到2030年海外櫃內外電源的市場規模將高於國內市場,市場空間更大。

四、 SST產業鏈機會將共振向上

從迭代視角來看,隨800V各類架構的迭代過程中,設備可分為新增、升級、被迭代三個核心類別。

1)SST主機&上游(新增):從終局視角來看,SST作為終局方案遠期空間增速將最為顯著。①從SST主機來看,市場規模有望在2027/2028年前後商業化之後,將快速放量增長,2030年有望達到千億規模。②從SST零部件來看,固態變壓器成本主要由功率半導體、高頻變壓器、直流電容、散熱系統等組成。其中,功率半導體器件成本佔比達到30-40%,高頻變壓器成本佔比10-20%;半導體器件、高頻變壓器為SST核心器件。

中壓高頻變壓器在SST中起着十分關鍵的作用,絕緣材料/磁性材料等技術壁壘較高。SST中高頻變提供電氣隔離,並實現中壓輸入到低壓輸出的變換,是能量雙向傳輸的通道,直接決定整個系統的功率容量和傳輸效率。①絕緣材料:高頻下絕緣材料更容易產生局部放電,從而加速絕緣老化並導致擊穿。需採用特殊的絕緣材料和工藝。②新型磁性材料:傳統硅鋼片在高頻下渦流損耗大,必須使用軟磁鐵氧體、非晶合金/納米晶合金或磁粉芯等高頻低損耗材料等。因此高頻變中,絕緣材料、磁性材料等環節技術與工藝壁壘較高。

SiC功率器件逐漸成為SST零部件的優選項。電力電子變換器的技術難度主要在耐壓,需要直接面對中壓(10kV級別)交流電。需採用第三代寬禁帶半導體材料,如SiC MOSFET等, SiC MOSFET耐壓可達10-15kV,同時可降低開關與導通損耗優化系統,已逐漸成為SST主機廠的優選項。

2)二次電源&三次電源(升級):將隨AIDC整體需求放量而增加,並伴隨新需求出現。

二次電源:PSU將增加800V/±400V轉50V/12V環節。採用HVDC後,執行AC/DC轉換的PSU從計算機櫃被移出至HVDC sidecar中,櫃內不再含AC/DC環節。入櫃的800V/±400V直流電無法直接使用,需增設800V/±400V轉50V/12V的DC/DC環節。

三次電源:VRM開始採用垂直供電技術(VPD)。因為芯片面積巨大,如果電流從側面進入,阻抗太大會導致嚴重的電壓跌落。針對這一問題,B200的Bianca板上VRM直接安裝在GPU正下方的PCB背面,電流直接穿過PCB的過孔垂直向上注入GPU核心,供電路徑長度大大縮短,並且節省正面空間。

3)零部件(升級):①雖然在終局SST架構中,傳統的UPS以及多個整流等環節被替代,而對於一些核心零部件有共通的需求,以及在800V高壓系統下的升級需求。例如超級電容CBU、直流斷路器、直流熔斷器等。②高壓趨勢下以及SiC & GaN功率器件將作為諸多環節的上游器件需求將顯著提升。