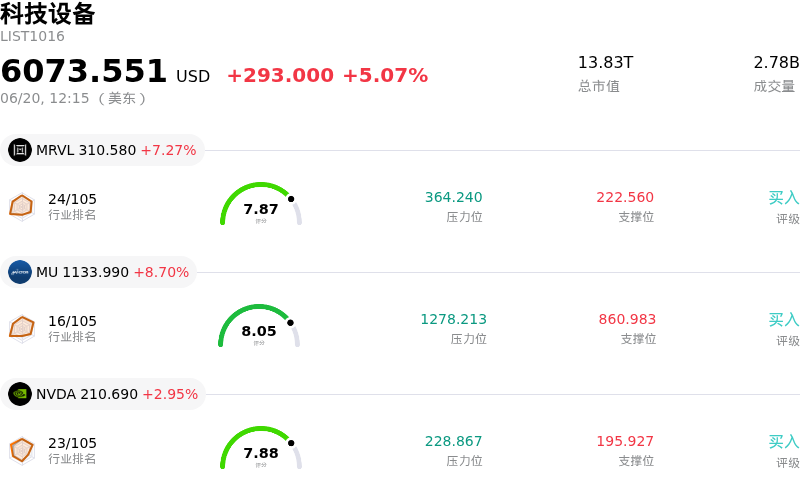

高通 (QCOM) 盤中上漲6.17%, 所屬行業科技設備上漲5.07% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 邁威爾科技 (MRVL) 上漲 7.27%;美光科技 (MU) 上漲 8.70%;英偉達 (NVDA) 上漲 2.95%。

今日是什麼導致了高通(QCOM)股價上漲?

整體市場的強勁動能以及對即將到來的戰略催化劑的預期,推動了高通股價的強勁上漲。激發投資者樂觀情緒的主要利好因素是備受矚目的、定於6月下旬舉行的投資者日。市場參與者正熱切期待這一盛會,將其視為管理層正式詳細闡述其戰略路線圖的契機,重點展示公司如何從一家成熟的、周期性的消費級智能手機芯片製造商,轉型為一家高增長的AI基礎設施、具身智能(Physical AI)和6G技術領軍企業。分析師們也日益認同這一敘事,各大金融機構紛紛大幅上調其目標價,並將其股票列入積極催化劑觀察名單,這便是一個明證。這反映出市場對數據中心和汽車等非手機業務線將在公司長期營收中佔據相當大份額的信心日益增強。

此外,最近有報道稱高通正就收購AI處理器初創公司 Tenstorrent 進行積極談判,進一步助推了市場看漲情緒。Tenstorrent 由傳奇芯片架構師 Jim Keller 領導,據悉此次收購估值高達100億美元。這一潛在的收購案對高通而言是一項極具戰略意義的舉措,將有助於其在開放標準的 RISC-V 架構中佔據關鍵立足點。通過利用 RISC-V,高通可以繞過專有 ARM 架構苛刻的授權費用和設計限制。這一轉變將使該公司能夠積極向高性能數據中心處理器和自動駕駛汽車芯片領域擴張,從而使其成為企業級 AI 推理領域現有主導者的直接挑戰者。

同時,管理層最近確認,其定製化專用集成電路(ASIC)數據中心芯片的出貨時間表已提前至2026日曆年。這一提速增強了管理層實現數十億美元實質性數據中心營收目標的可靠性。在產品方面,該公司還在增強現實博覽會上推出了其驍龍 Reality Elite 處理器,旨在憑藉強大的端側 AI 能力,為下一代混合現實頭顯和輕量級智能眼鏡提供動力。這些技術里程碑,結合半導體行業的整體復甦以及機構資金的強勁買入,成功重塑了市場預期,並推動了股價的大幅反彈。

高通(QCOM)技術分析

高通 (QCOM) 技術面來看,MACD(12,26,9)數值-6.066,處於中性狀態,RSI數值55.293處於中性狀態,Williams%R數值44.591處於買入狀態,注意關注。

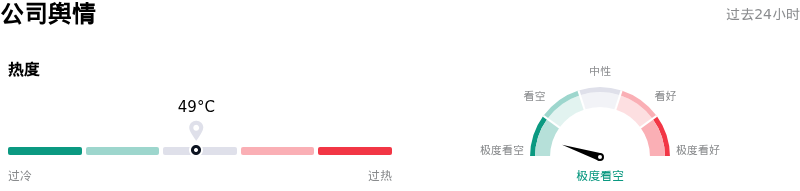

高通(QCOM)媒體輿情

高通 (QCOM) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看空狀態。

高通(QCOM)基本面分析

高通 (QCOM) 處於科技設備行業,最新年度營業收入$44.28B,處於行業5,淨利潤$5.54B,處於行業7。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$181.15,最高價為$300.00,最低價為$100.00。

關於高通(QCOM)的更多詳情

公司特有風險:

- 併購整合與資產負債表承壓:有報道稱,高通正就以80億至100億美元收購AI芯片初創公司Tenstorrent進行深入談判,這帶來了嚴峻的資本分配風險及潛在的利潤率稀釋,在高通面臨更廣泛的短期業績壓力之際,可能使其資產負債表進一步承壓。

- AI及PC芯片領域競爭加劇:高通重點拓展業務領域的競爭壓力正急劇上升。其中,NVIDIA推出了RTX Spark芯片,直接對標高通Snapdragon X所處的Windows on Arm PC市場;與此同時,分析師對高通在數據中心近存計算(processing-near-memory)領域相較於行業巨頭的差異化競爭優勢持續表示質疑。

- 地緣政治與出口管制脆弱性:在有報道稱高通與中國字節跳動(ByteDance)達成定製AI芯片協議後,監管風險有所升級,引發了市場對出口管制及貿易限制的嚴重擔憂,而此類擔憂此前曾多次導致其股價出現數個百分點的急劇下挫。

- 手機業務周期性疲軟以及蘋果公司即將停用其產品:高通的核心業務仍高度暴露於周期性智能手機市場的風險之中,該市場目前正面臨高企的存儲元件通脹以及亞洲地區產量疲軟的雙重壓力。同時,隨着蘋果(Apple)繼續向自研調制解調器(modem)過渡,高通正面臨高利潤率調制解調器收入流失的局面,預計到2027年,蘋果將完全停用高通的iPhone調制解調器。

原文鏈接