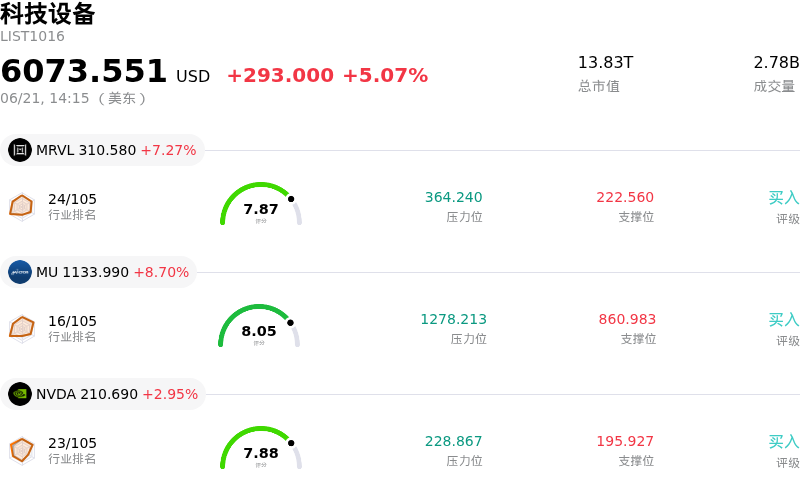

恩智浦半導體 (NXPI) 盤中上漲5.05%, 所屬行業科技設備上漲5.07% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 邁威爾科技 (MRVL) 上漲 7.27%;美光科技 (MU) 上漲 8.70%;英偉達 (NVDA) 上漲 2.95%。

今日是什麼導致了恩智浦半導體(NXPI)股價上漲?

恩智浦半導體 (NXP Semiconductors) 強勁上漲背後的主要催化劑是機構投資者倉位和整體市場情緒的顯著改善。行業跟蹤機構最近的報告顯示,對沖基金的多頭頭寸大幅飆升,持有該股的基金多空比例在短時間內翻了一番。機構投資者的這一強勁買入活動表明,他們對這家芯片製造商的復甦充滿了信心,從而提供了直接的買盤壓力,推動股價走高。此外,在周期性需求復甦和全球供應鏈改善的推動下,半導體和技術設備板塊出現更廣泛的上漲,這也起到了強勁的助推作用。

在宏觀經濟方面,利率下降已成為模擬和汽車芯片製造商重新估值的關鍵驅動力。十年期國債收益率的走低,使 NXP 的核心客戶群進行大規模工業資本支出在財務上更具可行性,從而刺激了需求預期。在地緣政治方面,一項旨在促進霍爾木茲海峽等關鍵貿易路線重新開放的國際和平協議的公布,緩解了投資者對全球物流的擔憂。由於模擬芯片與工業和汽車終端市場高度掛鉤,這種穩定性預示着關鍵分銷渠道將實現更快的復甦。

企業自身的舉措也進一步增強了投資者的信心。為了應對原材料、能源和勞動力領域持續存在的全球通脹壓力, NXP 實施了全面的、涵蓋整個產品組合的價格調整。儘管這一策略帶來了潛在的客戶抵制風險,但外界普遍認為這是保護營業利潤率和維持研發投入的必要步驟。此外,公司董事會最近批准了季度中期股息,這表明其對自身資本結構、現金流產生能力以及回報股東的承諾充滿信心。

華爾街分析師也紛紛上調了預期,幾家主要機構提高了其股票目標價。市場樂觀情緒日益集中在物理人工智能、安全連接和汽車電氣化帶來的新興增長機遇上。儘管高管持續內部減持以及相對於內在現金流模型的估值溢價仍然構成風險,但當前市場的主導邏輯已將公司的短期運營韌性和穩健的資本回報計劃放在首位,從而維持了積極的上漲勢頭。

恩智浦半導體(NXPI)技術分析

恩智浦半導體 (NXPI) 技術面來看,MACD(12,26,9)數值-5.409,處於中性狀態,RSI數值55.469處於中性狀態,Williams%R數值30.583處於買入狀態,注意關注。

恩智浦半導體(NXPI)媒體輿情

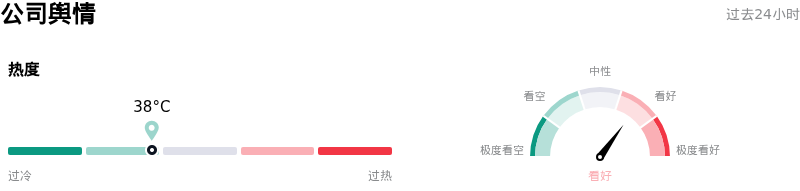

恩智浦半導體 (NXPI) 公司輿情熱度來看,當前熱度38,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

恩智浦半導體(NXPI)基本面分析

恩智浦半導體 (NXPI) 處於科技設備行業,最新年度營業收入$12.27B,處於行業14,淨利潤$2.02B,處於行業14。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$302.78,最高價為$380.00,最低價為$200.00。

關於恩智浦半導體(NXPI)的更多詳情

公司特定風險:

- 供應鏈成本壓力加劇: 繼2026年6月1日實施涵蓋整個產品線的全面漲價(這標誌着該公司今年的第二次價格調整)之後,NXP面臨着客戶抵制及隨後營業利潤率承壓的更高風險。這一激進的定價策略是由於硅片、製造能源、技術勞動力和全球物流持續存在的通脹壓力所迫,在當前工業需求受限的背景下,這可能會嚴重影響其訂單量。

- 對疲軟汽車終端市場的風險敞口: 由於其總營收的約55%至60%集中在汽車板塊,全球輕型汽車產量的緩慢復甦使NXP面臨較大風險。這種結構性敞口已引發主要機構分析師下調評級,包括美國銀行(Bank of America)因其「盈利槓桿空間有限」且缺乏直接的生成式AI敞口而將該股評級下調至「中性」,以及瑞穗(Mizuho)維持「跑輸大盤」評級。

- 高企的估值溢價與宏觀敏感性: 儘管該股目前交易價格處於高位,但定量折現現金流(DCF)模型估算NXP的內在公允價值約為250.03美元,表明該股當前的交易價格存在超20%的溢價。如此巨大的估值差距使該股極易受到急劇技術性回調的影響,尤其是在宏觀利率擔憂繼續給模擬芯片製造商施加壓力的背景下。

- 高管持續內部減持: 最近的SEC Form 4申報文件披露,公司高級管理層在高位持續減持套現,其中典型的例子是執行副總裁兼首席運營官安德魯·米卡萊夫(Andrew Micallef)於2026年6月15日減持了10.06%的持股。這種持續的內部人拋售加劇了投資者對短期內估值上漲空間有限的擔憂。

原文鏈接