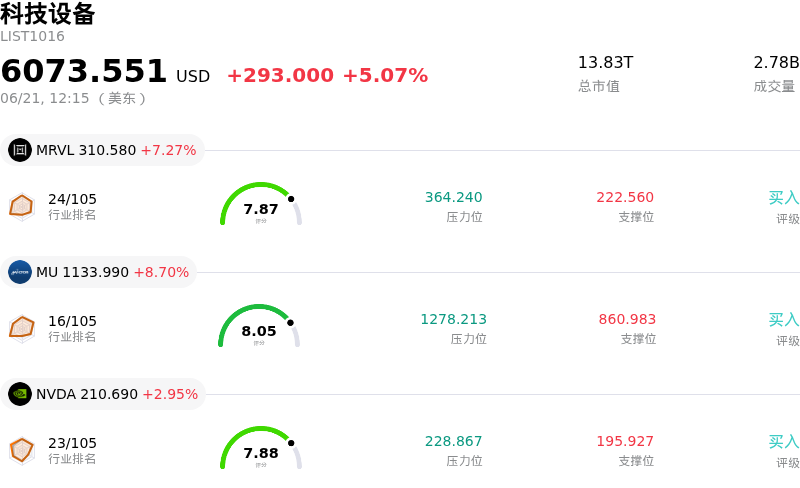

高通 (QCOM) 盤中上漲6.17%, 所屬行業科技設備上漲5.07% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 邁威爾科技 (MRVL) 上漲 7.27%;美光科技 (MU) 上漲 8.70%;英偉達 (NVDA) 上漲 2.95%。

今日是什麼導致了高通(QCOM)股價上漲?

高通近期的上漲勢頭和日內波動反映出市場參與者對該公司即將舉行的投資者日(Investor Day)寄予厚望,樂觀情緒不斷升溫。外界預計,此次活動將展示高通的戰略轉型,即逐步擺脫成熟、具周期性的消費級智能手機芯片市場,向AI基礎設施、邊緣計算產品及下一代6G技術等高增長領域邁進。管理層證實,在贏得一家大型超大規模雲服務商的訂單後,其定製化專用集成電路(ASIC)數據中心芯片的出貨時間已提前至2026日曆年年底,這進一步提振了投資者的熱情。這一里程碑式的進展提供了實質性證據,證明高通有能力轉型為崛起中的AI基礎設施巨頭。

推動機構興趣的一個關鍵催化劑是市場傳言稱,高通正在積極談判收購領先的AI處理器初創公司Tenstorrent,估值約為80億至100億美元。這一潛在收購將使高通能夠利用RISC-V開源標準指令集架構,從而避開與專有ARM架構相關的繁瑣授權費和設計限制。通過擴大在RISC-V領域的佈局,高通致力於成為企業級AI推理空間內主導巨頭的直接競爭對手。此外,此舉還將顯著充實高通在高性能數據中心處理器和自動駕駛芯片領域的產品管線。

華爾街對這些進展做出了積極回應,紛紛上調了其財務模型中的預期。其中,摩根大通分析師將高通列入「催化劑正面觀察名單」(Positive Catalyst Watch)並大幅上調了其目標價,預計到2027財年,該公司的數據中心收入將迅速規模化達到數十億美元,並在2031財年衝上數百億美元。其他主流金融機構也紛紛效仿,以高通多元化轉型成功為由上調了目標價。高通包括汽車和物聯網在內的非手機業務板塊展現出強勁勢頭,有助於抵消其核心手機業務面臨的短期逆風,而市場普遍認為其手機業務已接近周期性底部。

此外,該股的上漲還受益於科技和半導體板塊整體走強的勢頭,以及其極其豐厚的資本回報計劃。今年早些時候,高通批准了一項鉅額股份回購計劃並提高了季度股息,凸顯出其對自身資產負債表的充足信心。儘管高通目前的高估值倍數反映了市場對其尚未落地的AI數據中心宏圖寄予的極高期望,但當前的總體市場情緒仍壓倒性地聚焦於這些增長機遇,從而推動其股價強勢走高。

高通(QCOM)技術分析

高通 (QCOM) 技術面來看,MACD(12,26,9)數值-6.066,處於中性狀態,RSI數值55.293處於中性狀態,Williams%R數值44.591處於買入狀態,注意關注。

高通(QCOM)媒體輿情

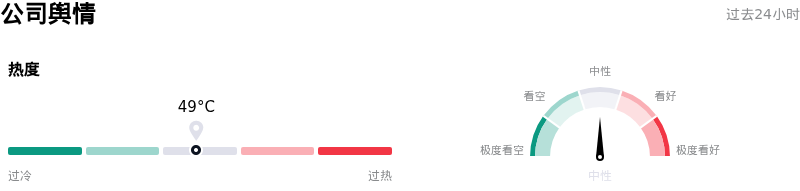

高通 (QCOM) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

高通(QCOM)基本面分析

高通 (QCOM) 處於科技設備行業,最新年度營業收入$44.28B,處於行業5,淨利潤$5.54B,處於行業7。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$181.15,最高價為$300.00,最低價為$100.00。

關於高通(QCOM)的更多詳情

公司特定風險:

- 併購整合與資產負債表承壓:有報道稱,高通正就以80億至100億美元收購AI初創公司 Tenstorrent 進行深入談判,這帶來了巨大的資本分配風險。在市場一致預期已預測高通未來三年利潤年均下降3.3%的情況下,此次收購恐將稀釋其利潤率,並加劇高通資產負債表的壓力。

- 催化劑來臨前的極端估值脆弱性:受市場對2026年6月24日投資者日高度樂觀情緒的推動,該股的溢價估值已在很大程度上計入了尚未證實的AI和數據中心機遇。如果管理層未能為其數據中心芯片業務提出可信的、高達數十億美元的長期營收目標,高通將面臨估值倍數大幅收縮的巨大風險。

- PC和AI硬件競爭加劇:在其關鍵的 Windows on Arm 拓展市場中,高通面臨來自英偉達 RTX Spark 芯片的強勁競爭威脅,該芯片直接挑戰了 Snapdragon X。此外,隨着蘋果系統性地逐步脫離高通硬件,並計劃到2027年實現 iPhone 調制解調器的零供應,該公司還面臨着結構性的營收懸崖。

- 地緣政治與出口管制逆風:該公司向定製AI芯片業務的擴張面臨着持續的監管阻礙。高通與字節跳動等中國實體簽署的定製AI智能體協議引發了劇烈的股價拋售和出口管制焦慮,這也進一步凸顯了上述風險。

原文鏈接