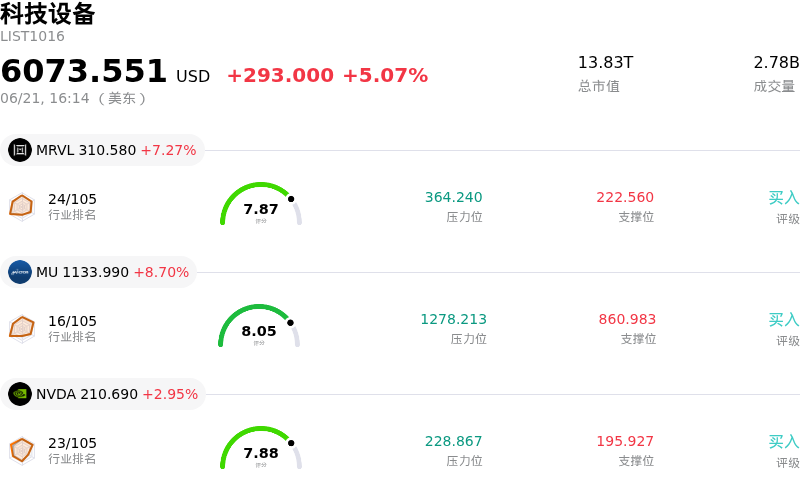

微芯科技 (MCHP) 收盤上漲6.01%, 所屬行業科技設備上漲5.07% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 邁威爾科技 (MRVL) 上漲 7.27%;美光科技 (MU) 上漲 8.70%;英偉達 (NVDA) 上漲 2.95%。

今日是什麼導致了微芯科技(MCHP)股價上漲?

伴隨半導體板塊的全面反彈以及強勁的市場看漲動能,該股在日內劇烈波動中錄得顯著漲幅。主要芯片製造商和技術設備股走高拉動大盤,為該公司提供了有利的外部環境,助其延續數月以來的增長勢頭,股價逼近年內高點。

股價上行的核心驅動力在於其持續的業務復甦,以及公司成功向高增長的人工智能(AI)基礎設施領域轉型。此前,該公司披露了其數據中心解決方案業務部宏偉的增長預期,預計將實現強勁的兩位數營收增長,這令市場樂觀情緒急劇升溫。新推出的 PCIe 6.0 和 CXL 3.1 重定時器(旨在優化大規模 AI 系統中的信號完整性)以及升級版實時微控制器,為這一樂觀前景提供了有力支撐。這些重要里程碑成功重塑了公司的市場形象,使其從傳統的嵌入式微控制器供應商,蛻變為 AI 數據中心長期建設浪潮的積極參與者。

基本面財務指標和行業長期需求趨勢進一步支撐了這一復甦邏輯。該公司最新一季的業績超預期,表現為淨銷售額的強勁增長,以及對下一季度向好的營收按月指引。同時,渠道庫存水平已開始回落,管理層指出,汽車和航空航天領域的客戶正在迴流,並斬獲了新的設計定點。在宏觀層面,地緣政治局勢的改善(如關鍵貿易通道的重新開放)提振了工業和汽車終端市場的信心,而這些市場均高度依賴該公司的模擬芯片。

然而,該股劇烈的日內波動也反映出依然存在的逆風因素和投資者的謹慎態度。公司管理層近期警示稱,成熟製程半導體產能可能面臨供應鏈瓶頸,尤其是支持其核心汽車、航天及國防產品線的傳統工藝。此外,高企的債務、歷史遺留的工廠產能利用率不足費用,以及客戶對計劃漲價的潛在牴觸,仍持續壓制其長期利潤率目標。這些傳統工業領域的挑戰與數據中心業務的加速增長機遇交織在一起,既推動了股價的強勁上揚,同時也加劇了交易日內的波動。

微芯科技(MCHP)技術分析

微芯科技 (MCHP) 技術面來看,MACD(12,26,9)數值0.305,處於買入狀態,RSI數值57.962處於中性狀態,Williams%R數值12.973處於超買狀態,注意關注。

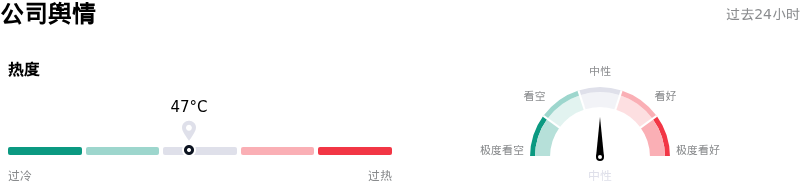

微芯科技(MCHP)媒體輿情

微芯科技 (MCHP) 公司輿情熱度來看,當前熱度47,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

微芯科技(MCHP)基本面分析

微芯科技 (MCHP) 處於科技設備行業,最新年度營業收入$4.71B,處於行業25,淨利潤$118.80M,處於行業42。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$112.71,最高價為$135.00,最低價為$75.00。

關於微芯科技(MCHP)的更多詳情

公司特定風險:

- 成熟製程供應鏈限制:2026年6月18日,公司管理層公開對由於全球8英寸晶圓代工供應萎縮而導致的成熟製程半導體產能(28納米及以上)日益受限和供應鏈挑戰表示擔憂。由於傳統制程是Microchip核心汽車、航空航天和國防產品線的基礎,這些供應瓶頸威脅到了公司短期的交付能力和營收增長。

- 投入成本通脹與客戶抵制導致利潤率承壓:在外部供應商和內部製造業務所帶來的廣泛投入成本壓力推動下,該公司被迫對其產品組合實施選擇性提價。這表明Microchip已無法在內部完全消化不斷上升的生產費用,若客戶抵制此類提價或轉向更便宜的替代供應商,將帶來利潤率下行的風險。

- 債務負擔與產能利用率不足費用的拖累:儘管訂單預訂量有所改善,但機構分析師強調,Microchip仍面臨鉅額債務和高企庫存水平的沉重負擔。此外,持續的工廠產能利用率不足費用(最近一個季度達4660萬美元)繼續嚴重拖累現金流,並限制了公司的財務靈活性。

- 估值溢價過高與技術性衰竭:在股價快速反彈至年內高點後,機構分析師指出MCHP在基本面上被高估,預計其敘事驅動的合理價值約為86.67美元(較當前交易區間有8.6%至11.1%的溢價)。短期技術振盪指標(如Stochastic RSI和CCI)閃爍超買信號,表明短期內可能出現下行整理,這進一步加劇了估值風險。

原文鏈接