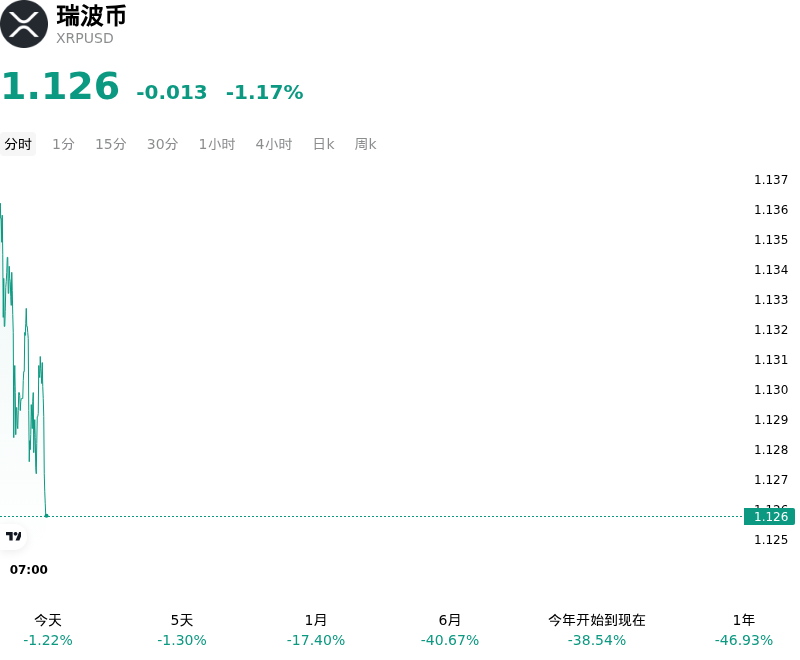

瑞波幣 (XRPUSD) 6月21日 19:35(ET) 下跌1.17%,價格為1.126美元,近一周下跌0.50%。

今日是什麼導致了瑞波幣(XRPUSD)股價下跌?

最近XRP面臨的下行壓力反映了宏觀經濟逆風、衍生品持倉結構變化以及鏈上參與度急劇收縮的綜合影響。儘管存在具有韌性的長期結構性利好,包括現貨交易所交易基金(ETF)的持續資金流入以及《CLARITY法案》的立法進展,但短期市場動態在很大程度上仍由避險情緒和數字資產領域更廣泛的去槓桿進程所主導。

核心催化劑在於聯儲局持續的鷹派姿態。近期聯儲局官員的言論以及更新後的點陣圖預測信號表明,利率將在更長時間內維持在高位,甚至存在未來進一步加息的可能,這抑制了全球流動性預期。在這種鷹派背景下,XRP等高貝塔值數字資產受到了不成比例的衝擊,促使機構和散戶投資者紛紛降低風險敞口。由此導致的實際收益率上升和美元走強,繼續對更廣泛的加密貨幣資產類別構成重大逆風。

這種宏觀經濟避險環境觸發了衍生品市場的嚴重投降式拋售。隨着槓桿多頭頭寸被系統性平倉,XRP期貨持倉量大幅收縮,從此前數十億美元的高點跌落。這一去槓桿事件表明,投機需求正在迅速降溫,交易員們選擇割肉離場,而非捍衛關鍵的價格支撐位。

鏈上指標也印證了這一謹慎態度,揭示了散戶參與度與長期機構吸籌之間的顯著背離。過去幾周內,XRP Ledger上的每日活躍地址數收縮了近50%,表明用戶和網絡參與度急劇下降。此外,持有超過100萬枚代幣的「巨鯨」錢包一直在積極派發籌碼,向市場拋售了數千萬枚代幣。大戶的這種局部獲利回吐和戰略倉位調整,進一步加劇了市場拋壓。

從技術面來看,此輪下跌已導致關鍵支撐位失守。未能維持上升楔形結構,以及隨後跌破1.15美元附近的心理關口,已使先前的支撐位轉化為上方的強阻力位。隨着主要均線呈現空頭排列,短期動能明顯偏向賣方。

儘管機構投資者仍在繼續關注積極的長期進展——例如待審議的《CLARITY法案》有望從法律上明確XRP的商品屬性,以及該網絡近期旨在提升吞吐量的協議升級——但眼下的市場前景依然受限。在宏觀流動性狀況緩和或參議院取得決定性監管突破之前,XRP可能會繼續受制於下行技術阻力位,投資者也將把資金安全置於投機性建倉之上。

瑞波幣(XRPUSD)技術分析

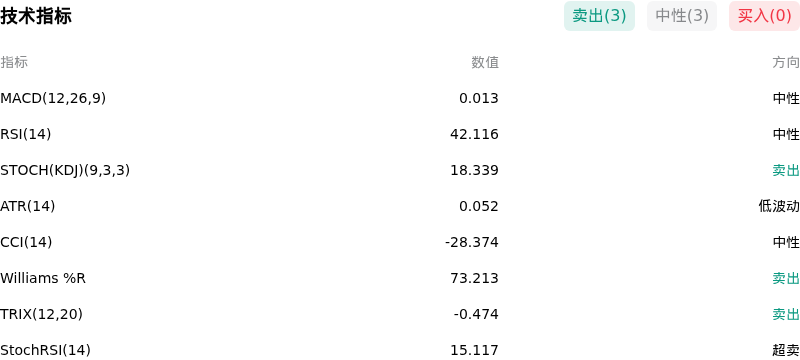

瑞波幣 (XRPUSD) 技術面來看,MACD(12,26,9)數值0.013,處於中性狀態,RSI數值42.116處於中性狀態,Williams%R數值73.213處於賣出狀態,注意關注。

關於瑞波幣(XRPUSD)的更多詳情

近期事件與風險:

- 聯儲局政策拖累與宏觀去風險操作:聯儲局偏鷹派的利率決議將利率維持在3.50%–3.75%區間,重新引發了市場對加息的擔憂。這一宏觀轉向觸發了資金從高貝塔值山寨幣的廣泛撤離,導致加密貨幣恐慌與貪婪指數降至15(「極度恐慌」),也令 XRP 持續承壓於沉重的拋售壓力之下。

- 多頭強平與未平倉合約下滑:在 XRP 跌破1.20美元的關鍵支撐位後,突如其來的槓桿清洗導致永續合約持倉量驟降14.5%(從27.9億美元降至26.6億美元)。這觸發了市場止損並導致超659萬美元的多頭頭寸被迫平倉,從而直接加劇了現貨價格的下行壓力。

- 機構 ETF 需求停滯:儘管 XRP 現貨 ETF 的歷史性推出備受關注,但機構需求已驟然降溫。在過去幾天中,XRP 現貨 ETF 錄得零淨流入,表明在宏觀經濟情緒不安的背景下,機構的建倉期已暫時停滯。

- 技術面看跌阻力與支撐位面臨重測:XRP 在1.28美元阻力位受阻,使其被壓制在50日、100日和200日EMA(指數移動平均線,集中在1.27美元至1.58美元之間)下方。市場參與者正密切關注1.10–1.15美元區間這一關鍵防線;若未能守住該區域,XRP 將面臨重新下測6月初1.05美元低點以及1.00美元心理支撐位的風險。

原文鏈接