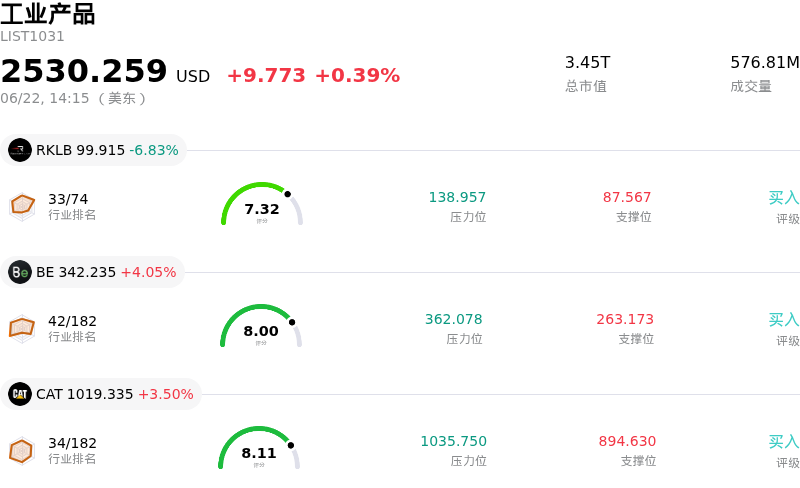

洛歇馬丁 (LMT) 盤中下跌3.70%, 所屬行業工業產品上漲0.39% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 Rocket Lab USA Inc (RKLB) 下跌 6.83%;Bloom Energy Corp (BE) 上漲 4.05%;Caterpillar Inc (CAT) 上漲 3.50%。

今日是什麼導致了洛歇馬丁(LMT)股價下跌?

洛歇·马丁(Lockheed Martin)股價所面臨的下行壓力,主要受地緣政治格局的劇烈轉變以及與中國貿易緊張局勢升溫所推動。美國與伊朗近期正式簽署臨時和平協議,顯著緩和了中東局勢,從而消除了此前支撐國防板塊估值的衝突溢價。由於擔心短期內武器採購和彈藥補給周期放緩,機構投資者紛紛大力平倉國防板塊倉位。這觸發了板塊內的資金輪動,資金正從傳統國防承包商流出,湧入有望受益於更廣泛宏觀經濟穩定環境的周期、成長和科技板塊。

除了這些地緣政治逆風外,中國財政部還宣佈嚴格禁止政府採購數十家美國公司的產品,明確針對包括洛歇·马丁在內的主要國防承包商。與此同時,中國商務部將關鍵軍工企業列入其出口管制清單,限制雙用途技術和材料的轉移。這些反制措施加劇了供應鏈風險,尤其是高科技航空航天製造所必需的關鍵稀土礦產和原材料,從而進一步打擊了投資者情緒,並推高了運營風險敞口。

最後,持續的內部運營障礙和利潤率承壓進一步加劇了該股的脆弱性。洛歇·马丁一直受到持續生產瓶頸以及關鍵系統嚴重交付延遲的困擾,這也促使該公司近期在《國防生產法》的推動下與GM Defense展開合作,以利用商用汽車製造能力。這些供應鏈效率低下的問題,加之F-16和C-130等傳統項目的成本超支,此前已導致其季度業績不及預期,並引發華爾街分析師隨後下調其全財年盈利預期。地緣政治溢價消退、中國反制性貿易壁壘以及系統性製造限制的重疊交織,繼續拖累着該公司的估值。

洛歇馬丁(LMT)技術分析

洛歇馬丁 (LMT) 技術面來看,MACD(12,26,9)數值1.921,處於中性狀態,RSI數值40.719處於中性狀態,Williams%R數值87.404處於超賣狀態,注意關注。

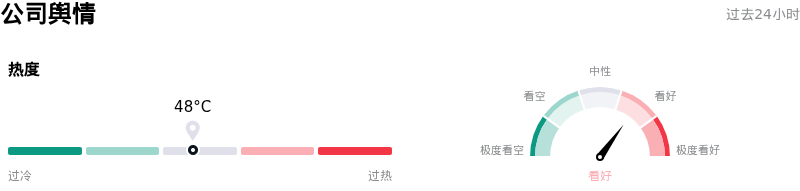

洛歇馬丁(LMT)媒體輿情

洛歇馬丁 (LMT) 公司輿情熱度來看,當前熱度48,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

洛歇馬丁(LMT)基本面分析

洛歇馬丁 (LMT) 處於工業產品行業,最新年度營業收入$75.05B,處於行業3,淨利潤$5.02B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$625.51,最高價為$756.00,最低價為$511.00。

關於洛歇馬丁(LMT)的更多詳情

公司特有風險:

- 地緣政治逆風與需求轉變:美國與伊朗新簽署的臨時和平協議消除了此前支撐國防板塊估值的關鍵衝突溢價。中東局勢的重大緩和引發了機構拋售,因為市場擔憂緊張局勢的緩解將壓制短期武器採購和補庫周期,導致LMT股價在最近幾個交易日滑落至495.83美元。

- 傳統項目運營利潤率承壓:運營執行問題繼續困擾着洛克希德的核心航空部門,導致其利潤率從13%收縮至11%。這一下滑主要是由於F-16項目1.25億美元以及C-130項目5500萬美元的不利成本和利潤確認調整所致,表明該公司在管理特定項目成本超支方面仍面臨持續困難。

- 嚴重生產瓶頸與交付延遲:系統性的製造限制導致洛克希德在關鍵交付上落後了數年。LMT於2026年6月16日與GM Defense簽署了諒解備忘錄,旨在採用商用汽車製造技術,這一舉措凸顯了產能短缺的緊迫性,同時也反映出高企的執行和供應鏈風險正對其國防備戰承諾構成威脅。

- 盈利預測下調與負現金流:在季度淨利潤顯著不及預期(每股收益為6.44美元,而預期為6.79美元)且自由現金流轉為負2.91億美元之後,機構分析師已多次下調了2026財年和2027財年的盈利預測。由於高額資本需求、66.83%的股息支付率以及高達2.74的債務權益比率持續擠壓LMT的短期財務靈活性,分析師們依然保持謹慎態度。

原文鏈接