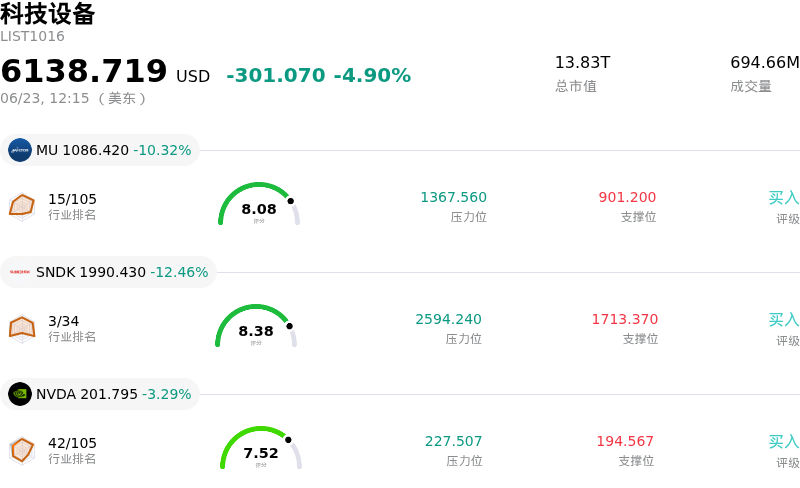

Arm Holdings PLC (ARM) 盤中下跌9.24%, 所屬行業科技設備下跌4.90% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 美光科技 (MU) 下跌 10.68%;閃迪 (SNDK) 下跌 12.49%;英偉達 (NVDA) 下跌 3.29%。

今日是什麼導致了Arm Holdings PLC(ARM)股價下跌?

2026年6月23日,全球科技股遭遇全面暴跌,嚴重衝擊了半導體及高成長性人工智能概念股。由於韓國芯片權重股指數隔夜驟降,導致行業核心龍頭企業股價大跌,避險情緒迅速蔓延至美股市場。在美光科技(Micron Technology)即將公布季度財報前夕,市場焦慮情緒進一步加劇,加劇了這一輪全球性拋售。由於主要的內存和芯片設計合作伙伴被視為衡量更廣泛人工智能基礎設施支出的晴雨表,投資者選擇戰術性地平倉整個半導體板塊中高度擁擠且獲利豐厚的多頭頭寸。

由於極高的估值溢價,Arm Holdings 在這場廣泛的去風險浪潮中顯得尤為脆弱。受益於新架構和數據中心芯片高利潤許可及專利費收入的持續增長,Arm 今年以來經歷了一輪驚人的暴漲,使其歷史市盈率突破490倍,遠期市盈率也超過100倍。如此高企的定價讓這隻高貝塔屬性的股票幾乎沒有任何容錯空間。就在幾天前,New Street Research 的機構分析師剛將該股評級從「買入」下調至「中性」,並警告稱,該股的大幅拉升已使其價格相比內在價值產生了不可持續的溢價。隨着全行業獲利了結盤不斷湧現,這種估值回調風險迅速兌現,引發了劇烈的下行波動。

貨幣政策的逆風在給高歌猛進的人工智能交易降溫的過程中也起到了重要作用。交易員們激進地重新定價利率預期,表明市場共識日益傾向於聯儲局可能會在12月底前進一步加息。為了應對具有粘性的消費物價,利率可能在更長時間內維持在高位,這一前景直接對 Arm 等依賴成長性的科技公司的折現現金流估值造成了壓力。當預期資金成本上升時,投資者願意為未來收益支付的溢價倍數便會急劇收縮。

儘管當天有一些非常積極的個股利好消息,但 Arm 的股價依然承受着下行壓力。當天早些時候,美銀(Bank of America)上調了 Arm 的目標價,以反映其直至2028年的人工智能支出能見度得到延長。此外,在關鍵人工智能基礎設施項目上的合作以及定製 CPU 設計的快速普及,使該公司強勁的基本面依然保持完好。然而,這些積極的長期增長催化劑完全被眼前的戰術性拋售潮、宏觀利率擔憂,以及對公司高管近期減持股票的殘存擔憂所掩蓋。歸根結底,當日的劇烈下跌反映出市場對過度透支的人工智能預期進行的大範圍調整,而非 Arm 商業模式基本面的惡化。

Arm Holdings PLC(ARM)技術分析

Arm Holdings PLC (ARM) 技術面來看,MACD(12,26,9)數值3.151,處於買入狀態,RSI數值61.839處於中性狀態,Williams%R數值29.147處於買入狀態,注意關注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 處於科技設備行業,最新年度營業收入$4.92B,處於行業23,淨利潤$904.00M,處於行業17。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$265.56,最高價為$500.00,最低價為$100.00。

關於Arm Holdings PLC(ARM)的更多詳情

公司特定風險:

- 機構分析師下調評級與估值壓縮:2026年6月18日,New Street Research將ARM的評級從「買入」下調至「中性」,並警告稱其今年以來巨大的漲幅已將其滾動市盈率推高至480倍以上。這種極端的估值溢價在2026年6月23日大盤迴調期間引發了強烈的獲利回吐和劇烈的盤中下行波動。

- 生態系統摩擦與渠道衝突:Arm轉向開發和銷售自研專用芯片(包括其新型136核AGI CPU)帶來了執行風險,因為這與其核心授權合作伙伴產生了直接的利益衝突。Nvidia、Qualcomm和AWS等關鍵客戶可能會越來越多地將Arm視為硬件競爭對手,從而可能加速行業向開源RISC-V架構的轉型。

- 反壟斷審查加劇:監管機構正在積極調查Arm的授權許可行為,研究該公司向專用硬件領域的擴張是否會導致反競爭行為,例如降低或拒絕向第三方競爭對手提供CPU設計藍圖。

- 公司高管套現減持:2026年5月下旬至6月期間,公司高管(包括首席商業官、首席會計官和首席人力資源官)在公開市場連續套現減持股份,這打擊了市場情緒,並引發了機構對估值見頂的擔憂。

原文鏈接