美元/墨西哥比索 (USDMXN) 6月24日 07:20(ET) 上漲0.51%,價格為17.63857美元,近一周上漲2.00%。

今日是什麼導致了美元/墨西哥比索(USDMXN)股價上漲?

受宏觀經濟增長趨勢分化、相對貨幣政策預期轉變以及嚴峻的貿易相關政治不確定性共同推動,美元兌墨西哥比索匯率走強。

這一走勢的主要驅動因素仍是兩大央行政策路徑的明顯分化。在美國,市場對聯儲局政策預期的鷹派重估為美元提供了結構性支撐。在新任聯儲局主席的領導下,聯儲局聯邦公開市場委員會(FOMC)最近公布的經濟預測摘要(SEP)釋放了通脹持續的信號,並上調了2026年終端利率預測中位數,且有相當一部分委員呼籲在年底前至少再加息一次。這種偏向緊縮的立場推高了美債收益率,並削弱了高收益新興市場貨幣的吸引力。

與此形成鮮明對比的是,在墨西哥央行公布利率決議前夕,墨西哥比索正面臨嚴峻的政策環境。儘管市場普遍預計墨西哥央行(Banxico)將維持基準政策利率在6.50%不變,但市場參與者高度關注其前瞻性指引。此前,市場已消化了未來12個月內大幅進一步緊縮的預期,因此,若政策制定者展現出更中性、依賴數據的基調,從而動搖這一鷹派定位,比索將極易受到衝擊。任何表明墨西哥央行傾向於長期維持利率不變而非進一步加息的跡象,都有可能導致利差收窄,進而削弱比索套利交易的吸引力。

此外,墨西哥國內經濟基本面的走弱進一步加劇了這一政策分化。墨西哥央行最新公布的地區經濟數據顯示,第一季度北部關鍵邊境省份的經濟活動出現收縮。這一區域性增速放緩已促使主流金融機構將墨西哥今年的經濟增長預期下調至僅略高於1%,從而引發了市場對經濟停滯的擔憂,並導致對增長敏感的資本外流。

最後,在即將到來的貿易協定審議截止日期前,地緣政治和貿易政策風險繼續令墨西哥貨幣承壓。圍繞《美墨加協定》(USMCA)長期延期的政治言論升級和不確定性,給墨西哥高度依賴出口的經濟蒙上了陰影。市場擔心該貿易協定可能會演變為難以預測的年度審議,而非順利的長期續約,這已導致墨西哥國內製造商的資本支出出現明顯萎縮,使比索短期內極易受到避險資金流出的衝擊。

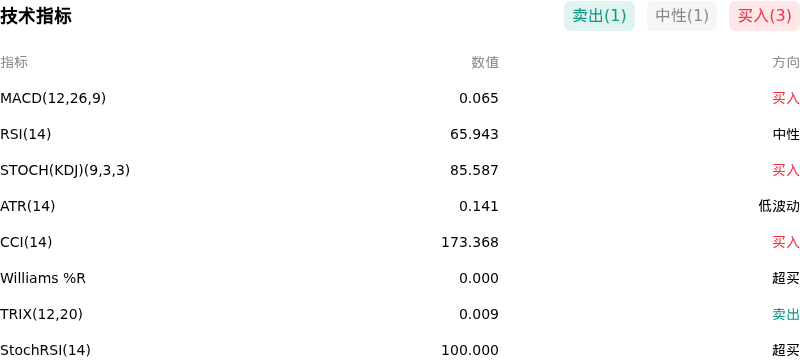

美元/墨西哥比索(USDMXN)技術分析

美元/墨西哥比索 (USDMXN) 技術面來看,MACD(12,26,9)數值0.065,處於買入狀態,RSI數值65.943處於中性狀態,Williams%R數值0.000處於超買狀態,注意關注。

關於美元/墨西哥比索(USDMXN)的更多詳情

近期事件與風險:

- 6月25日決議前墨西哥央行(Banxico)重定價風險:市場策略師警告稱,在墨西哥央行2026年6月25日召開政策會議之前,USDMXN將面臨上行波動風險。為了應對經濟增長疲軟,如果該央行釋放出比市場預期的明年加息80個點子更溫和的鷹派信號,那麼這一偏向鴿派的轉變可能會觸發日內突破,並向17.50阻力位挺進。

- 聯儲局鷹派預期擠壓套利交易利差:收益率差收窄繼續給墨西哥比索施加壓力。鑑於聯儲局近期立場偏鷹派並預測美國利率將維持在高位,一些機構在2026年6月23日的前瞻報告中強調了美國潛在的加息風險,這正在主動壓縮MXN豐厚的套利交易溢價。

- 國內經濟增長嚴重放緩及GDP預測遭下調:2026年6月22日,BBVA將墨西哥2026年GDP增長預期下調至1.2%(與墨西哥央行自身1.1%的預測值基本一致)。墨西哥央行的一份地區報告也印證了這一放緩趨勢,報告顯示2026年第一季度北部邊境各州經濟萎縮了1%,且固定資產投資總額已連續19個月下滑,從而導致了與增長相關的資本外流。

- USMCA重新談判期限與關稅不確定性:在2026年7月1日USMCA聯合審查這一關鍵截止日期到來之前,政治和結構性風險正在不斷升級。在過去的24至72小時內,關於美國可能退出或修改這一項為期16年的協定的輿論愈演愈烈,已迫使墨西哥出口商凍結長期資本支出,轉而使用短期貿易孖展。

原文鏈接