文 | 《BUG》欄目 徐苑蕾

樸樸超市「賣身」的最終歸屬再次成為焦點。近日,有外媒消息稱,阿里巴巴計劃出價15億美元收購樸樸超市。報道援引知情人士消息稱,阿里的報價較高鑫零售早前出價高出逾一倍,或將引發一輪競購戰。

在生鮮行業巨頭中,阿里被業界視為最有可能的接盤方。有行業人士分析稱,「華南是美團的基本盤,沒必要再去收購樸樸超市。盒馬在華南拼不過小象,阿里如果收購樸樸就可以補齊這塊短板。」

樸樸超市雖然聲稱2024年已首次實現年度盈利,但參考被美團收購前的叮咚買菜,面對巨頭在區域市場的加碼圍剿,「小而美」的平台始終未能解決「活得好」的問題。

為降本增效,有樸樸超市內部人士透露,目前正大規模採用兼職騎手,一個站點兼職佔比超80%。「站點會控制編制,全職數量相對固定,有空缺時兼職纔可轉為全職。」這也直接影響了樸樸的配送體驗,在社交平台上關於其超時投訴衆多。用戶們表示,「樸樸下的訂單很多時候都是超時送達的,而且配送時間比其他平台長。」

阿里補齊華南短板?

樸樸超市這場收購大戲的序幕,早在5月下旬就已拉開。當時,有市場消息稱,阿里、京東、美團三家正在深度參與競購樸樸超市,估值區間高達20億至50億美元。市場甚至傳出了頗為具體的競購細節:阿里已派駐審計團隊入駐樸樸超市開展盡職調查,今日資本徐新代表京東參與談判,美團則在持續擡價。

對此,京東方面率先予以否認,稱並無收購樸樸超市的計劃,也未與樸樸超市接觸;美團與阿里方面則未作回應;樸樸超市方面則表示,「目前沒有可回應的內容。」

在前述三家巨頭中,阿里被業界視為最有可能收購樸樸超市的一方。一位行業人士告訴《BUG》欄目,生鮮行業高度依賴本地供應鏈,不同平台對本地文化習俗的認知深度,以及對蔬菜生長周期與新鮮度的把控能力,共同構建了各自的區域競爭優勢。

該人士表示,比如在華東市場,美團收購叮咚之前,盒馬和叮咚買菜的市佔率靠前,小象超市和山姆落後。而在華南市場,小象超市和樸樸超市則位居前兩位。「華南是美團的基本盤,沒必要再去收購樸樸超市。盒馬在華南拼不過小象,阿里如果收購樸樸就可以補齊這塊短板。」

不過值得注意的是,今年2月,美團收購叮咚買菜的對價為約7.17億美元,而目前樸樸超市的傳聞收購價幾乎是叮咚的2倍。此前,樸樸超市未曾公布過淨利潤具體金額,僅聲稱2024年實現營收約300億元。而同年,叮咚買菜收入為230.7億元,GAAP淨利潤為3億元。

關於估值問題,凌雁管理諮詢首席諮詢師林岳表示,「15億美元確實存在溢價,在談判的博弈過程中,價格肯定是最大的分歧點,收購方想把水分擠掉,而樸樸也需要拿出充分理由證明自己的價值。」

天眼查顯示,2016年至2021年,樸樸超市先後完成五輪孖展,資方包括高榕資本、IDG資本等明星機構。另外需要一提的是,樸樸超市此前也曾考慮過上市。據媒體報道,2022年,樸樸超市已搭建紅籌架構,為赴港上市做準備。去年5月,市場傳出消息,樸樸超市接觸頭部投行,重啓赴香港上市計劃。

樸樸的優勢「很脆弱」

2016年,福建南平人陳興文創立樸樸超市,並選擇了一條區域深耕的差異化路徑。根據App顯示,至今,樸樸超市業務僅覆蓋福州、廈門、深圳、廣州、武漢、成都等11個城市。

樸樸超市在其核心市場擁有較高的滲透率和成熟的供應鏈體系。2024年,樸樸超市毛利率達22.5%,首次實現年度盈利,在福廈地區市場滲透率超70%,單城GMV達百億級別。

不過,面對美團、阿里、京東等巨頭的擠壓,樸樸超市整體的盈利能力和擴張速度仍面臨考驗。去年下半年,市場就有消息傳出,小象超市正籌劃進入福州,並為此招兵買馬、選址開倉。

林岳指出,樸樸超市的優勢本身也暗藏着脆弱性。目前,其營收高度集中於廣東和福建,新城市拓展速度慢,供應鏈建設邊際成本高,一旦巨頭在區域加碼發力,樸樸很可能陷入虧損狀態。

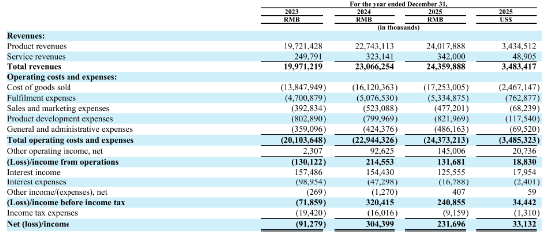

(叮咚買菜2025年財報)

可以對比的是,在被美團收購前,叮咚買菜已連續多個季度實現盈利,證明了「活下去」的能力,但另一方面利潤基礎較為脆弱,稍有成本波動便大幅侵蝕盈利,始終未能解決「活得好」的問題。

叮咚買菜2025年財報顯示,公司實現營收243.6億元,按年增長5.6%;GAAP淨利潤為2.32億元,按年下降23.9%。成本端的壓力是盈利收窄的主因,2025年,叮咚買菜商品銷售成本按年增長7%,從2024年的161.2億元增至172.5億元。

由此可見,對於叮咚買菜、樸樸超市這類「小而美」的平台而言,尋求被收購或是一條更理性的退路。

更嚴峻的挑戰則來自外部。前述行業人士坦言,去年生鮮行業的競爭態勢尚屬平穩,但進入2026年後顯著加劇。一方面,永輝、大潤發、沃爾瑪等傳統零售企業都開始「內卷」。另一方面,三隻松鼠、好想來等新玩家也跨界入局,試圖通過開設社區超市賣菜,尋求第二增長曲線。

為了在激烈的市場競爭中守住盈利,樸樸近年來進行了一系列降本調優舉措,包括高密度布倉壓縮配送半徑、優化騎手配置結構等方式。數據顯示,樸樸在福州、廈門等核心區域履約費用率從2021年的22%降至2024年的15%。

一位樸樸內部人士表示,一個較大站點的配送團隊約七八十人,其中兼職騎手佔比超過80%。該人士還強調,「站點會控制編制,人也是成本,不會多招。全職騎手數量相對固定,有空缺時兼職纔可轉為全職。」

據該人士介紹,全職騎手享有社保,其他待遇與兼職一致。兼職騎手要求每周工作4至5天(含一天周末),每天至少工作3小時,按單結算,每單約3.5至5元,一小時可跑8至12單,無需從業經驗。

不過,騎手以兼職為主的舉措雖然降低了履約成本,但也影響了服務質量和用戶體驗。在黑貓投訴 【下載黑貓投訴客戶端】上,關於樸樸配送超時投訴不在少數。有用戶反映,「樸樸下的訂單很多時候都是超時送達的,而且配送時間比其他平台長。」

獨立平台的空間已經越來越小

而從行業層面來看,樸樸的「賣身」傳聞折射出一個明顯趨勢:即時零售賽道已經進入了巨頭主導的競爭階段,留給獨立平台的空間則越來越小。

一個關鍵的信號來自美團2026年第一季度財報,美團首次將「商品銷售收入」從原有收入分類中單獨拆分披露。根據財報數據,該收入主要來自小象超市和快驢等食雜零售業務,當季收入為210億元,按年增長46.6%,營收佔比達到23%。美團稱,拆分披露是為了反映公司零售業務的戰略重要性。

在業績電話會議上,美團CEO王興重申,美團正堅定推進「零售+科技」的長期戰略,並強調將「線上線下雙向加大AI投入」。王興同時指出,即時零售市場的未來增長將由混合模式驅動,既包括閃購等第三方商家平台模式,也離不開小象超市等自營模式的支撐。

阿里的戰略也日漸清晰。5月,阿里巴巴集團主席蔡崇信與首席執行官吳泳銘聯合發布致股東信,明確將即時零售定為淘寶和天貓平台全面升級的核心戰略支柱。

在今年更早之前一場投資者溝通會上,吳泳銘和阿里中國電商事業群CEO蔣凡更是為阿里的即時零售定調:2026年淘寶閃購的核心目標是「市場份額增長,終極目標是拿下即時零售市場絕對第一」。

在組織架構層面,阿里也在加速收攏。據媒體報道,近期,集團CTO吳澤明進入合夥人委員會,盒馬CEO嚴筱磊的彙報線劃轉至蔣凡。業界觀點認為,這釋放出盒馬或將併入阿里中國電商事業群的重要信號,並將與淘寶閃購、天貓超市共同組成阿里的即時零售核心版圖。

林岳表示,即時零售的下一階段競爭將聚焦於供應鏈能力的深度整合。「誰的倉網密度高、誰的採購優勢大,誰就能掌握終端的銷售。」隨着行業從規模優先轉入質量運營,未來的競爭將不再依賴大規模燒錢擴張,而是更專注於單倉盈利模型、用戶復購率和客單價提升等精細化運營維度。

責任編輯:劉萬里 SF014