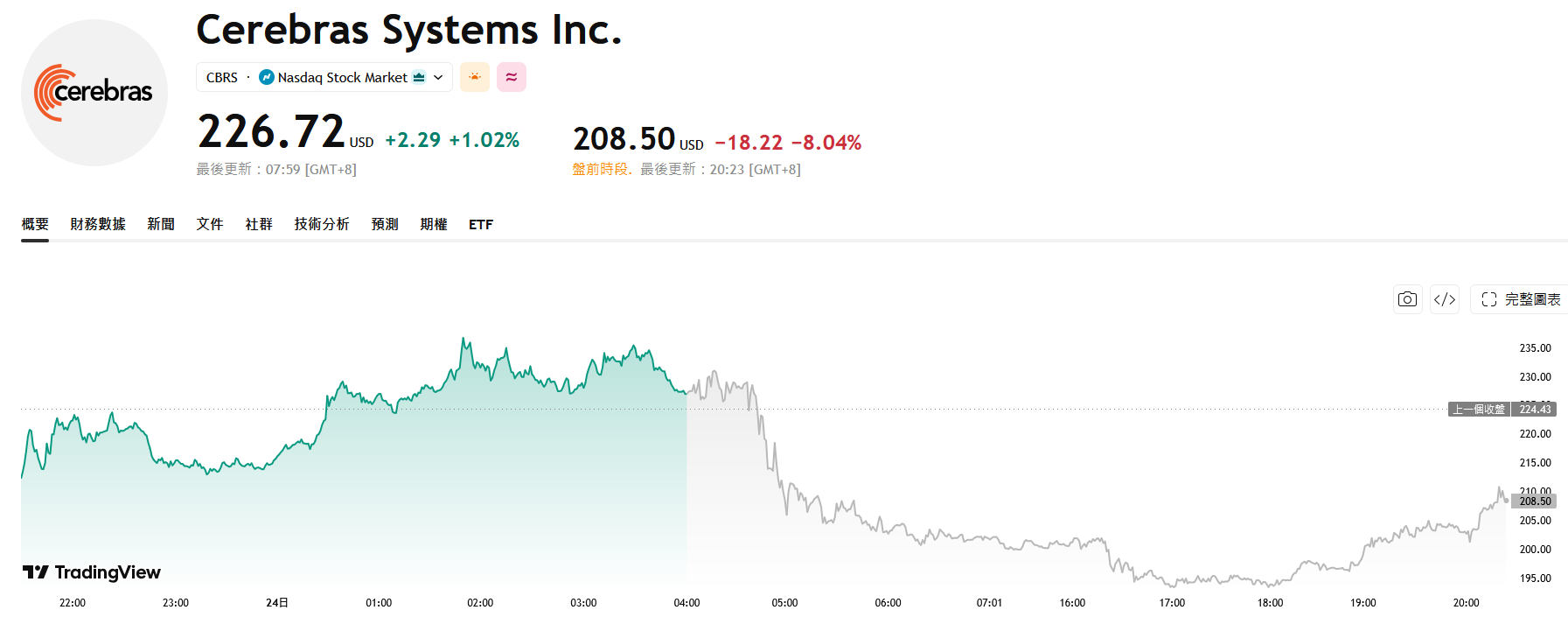

TradingKey - 「英偉達挑戰者」Cerebras(CBRS)在周三盤前交易中延續前一日盤後跌勢,股價一度暴跌超12%。

來源:TradingView

引發市場恐慌的直接導火索,是公司發布的業績指引——管理層預計2026財年第二季度核心毛利率將從第一季度的46.5%驟降至36%-38%,全年核心毛利率指引為38%-41%。

這一水平不僅遠低於競爭對手英偉達約70%的毛利率,也暴露了公司在擴張過程中面臨的成本壓力。

首席財務官Bob Komin 在電話會議中解釋,數據中心空間的嚴重短缺正迫使公司從客戶處租回設備並自建產能,這一舉措將導致今年利潤率下滑10-15個百分點。

更令市場不安的是,Cerebras的盈利前景在當前宏觀環境下顯得尤為脆弱,近期科技股遭遇全面拋售,市場對AI成本持續攀升及聯儲局潛在加息的擔憂情緒日益升溫。

作為估值偏高的AI芯片新貴,Cerebras在風險規避環境中首當其衝。目前公司股價對應的市銷率高達95.6倍,遠高於英偉達約40倍的水平,市場期待看到更清晰的盈利改善路徑。

不過,機構投資者對Cerebras的長期前景仍持樂觀態度。

摩根士丹利(MS)維持"增持"評級,並將目標價從250美元提升至273美元,該行認為Cerebras的晶圓級處理器(WSE)在低延遲AI推理賽道具備極強的技術獨家優勢。

TD Cowen也指出,與亞馬遜和OpenAI簽署的戰略合作協議是Cerebras長期增長的關鍵支柱。

分析師呼籲投資者保持耐心,關注公司在技術落地和產能擴張方面的進展,而非短期盈利波動。

Cerebras憑藉獨特的晶圓級集成技術在AI芯片領域佔據差異化定位,其旗艦產品Wafer-Scale Engine 3被業界認為是全球最快的商業化AI處理器。

自今年5月上市以來,公司已籌集約55.5億美元資金,用於技術研發和產能擴張。然而,芯片尺寸過大帶來的製造成本壓力,以及數據中心建設的鉅額投入,都成為制約其盈利釋放的短期瓶頸。

如何在保持技術領先性的同時,平衡短期盈利與長期增長,將是Cerebras未來發展的核心挑戰。

原文鏈接